ЛЕКЦИЯ 3 МАРКЕТИНГОВЫЙ АНАЛИЗ

1. Маркетинговый анализ по данным бухгалтерской отчетности

2. Анализ внешней маркетинговой микросреды организации и комплекса маркетинга

3. Анализ конкурентоспособности организации. SWOT-анализ

Жизненный цикл изделия, техники и технологии

Методика экономического анализа и стадии жизненного цикла развития систем

Технологии непрерывной информационной поддержки жизненного цикла изделия

1. Маркетинговый анализ по данным бухгалтерской отчетности

Целью маркетингового анализа является оценка положения организации на товарных рынках, составляющие этого анализа — анализ конкурентоспособности выпускаемой продукции (в том числе ее качества и цены), анализ систем распространения и стимулирования сбыта товара, оценка конкурентоспособности самой организации. Информация для маркетингового анализа формируется из следующих источников:

1) финансовая отчетность организации;

2) система внутреннего учета и отчетности, отражающая цикл заказ — отгрузка — оплата, а также система внутреннего контроля продаж;

3) маркетинговая информационная система, которая опирается на торговый персонал, поставщиков, дистрибьюторов, конкурентов, клиентов и специализированные организации.

Рыночную деятельность организации довольно сложно характеризовать только финансовыми показателями, рассчитываемыми на основе бухгалтерской отчетности, тем не менее, использование с этой целью таких показателей, как динамика произведенной и реализованной продукции, коммерческая маржа, оборачиваемость готовой продукции и срок инкассации дебиторской задолженности, а также ряда других, представляется вполне адекватным.

По данным бухгалтерской отчетности конкурентоспособность продукции можно анализировать с помощью косвенных показателей.

1. Динамика важнейших показателей, характеризующих реализацию продукции. Если темп прироста выручки от реализации превышает темп инфляции, то есть имеет место реальный рост сбыта, это свидетельствует о наличии платежеспособного спроса и, следовательно, о конкурентоспособности продукции. Более точное заключение о конкурентоспособности можно получить, сравнивая темп роста объема реализации организации с темпом роста емкости рынка выпускаемой продукции. Если рост сбыта предприятия превышает рост емкости рынка, то рыночная доля организации растет, следовательно, конкурентоспособность ее продукции выше среднерыночного уровня.

2. Изменение рентабельности продаж (маржи). Как известно, конкурентоспособность продукции определяется тремя основными факторами: качеством продукции, ее ценой и сервисом, предоставляемым продавцом. Кроме того, продукция будет иметь все признаки конкурентоспособной, если организация занимает монопольное положение на рынке. Увеличение одновременно и рентабельности продаж, и объема реализации продукции свидетельствует о том, что основными факторами конкурентоспособности являются качество и сервис (или монополизм продавца). Если же при росте объема сбыта рентабельность продаж снижается, это свидетельствует о том, что организация стимулирует сбыт ценовой политикой, то есть основной фактор конкурентоспособности — цена. Снижение одновременно и объема сбыта, и рентабельности продаж — явный признак падения конкурентоспособности продукции, которую продавцу не удается удержать даже ценовой политикой.

3. Динамика запасов готовой продукции или длительность оборота запасов готовой продукции. Чрезмерное увеличение запасов готовой продукции и рост длительности их оборота — это первые признаки наличия проблем в сбыте продукции и снижения ее конкурентоспособности (при этом надо учитывать фактор сезонности; увеличение запасов, вызванное сезонным снижением спроса, не является признаком падения конкурентоспособности продукции).

4. Динамика «маркетинговых» расходов, определенная часть которых в финансовой отчетности отражается в качестве коммерческих. Уровень этих расходов и их соотношение с выручкой должны соответствовать среднерыночным значениям, при этом нежелательно снижение доли этих расходов в выручке.

5. Оборачиваемость дебиторской задолженности. Увеличение длительности оборота дебиторской задолженности покупателей и заказчиков может свидетельствовать об ухудшении положения организации на рынке сбыта и о реализации продукции менее платежеспособной клиентуре. Однако увеличение дебиторской задолженности также может быть следствием сбытовой политики организации, направленной на расширение сбыта предоставлением коммерческого кредита. О неконкурентоспособной продукции свидетельствует наличие убытков от списания дебиторской задолженности (Справка к Отчету о финансовых результатах).

6. Условия расчетов с контрагентами. Наличие полученных авансов, как правило, свидетельствует об устойчивом рыночном положении организации, ее возможности требовать предоплату у своих покупателей. В то же время наличие выданных авансов негативно характеризует положение организации на рынке закупаемого сырья.

7. Наличие неденежных форм расчетов. Косвенным индикатором не конкурентоспособности продукции может служить наличие неденежных форм расчета, а при их отсутствии (о чем свидетельствует минимальное отклонение выручки и поступлений от покупателей в отчете о движении денежных средств) продукцию предприятия можно оценивать как конкурентоспособную.

Показатели маркетингового анализа для рассматриваемой организации приведены в табл. 7.1.

Таблица 7.1.

Показатели конкурентоспособности продукции

| Показатель | Предыдущий год | Отчетный год |

| Выручка (нетто) от продажи продукции, тыс. руб. | 3 570 430 | 5 535 261 |

| Темп прироста выручки (нетто), % | — | 55,0 |

| (Справочно: темп инфляции, %) | — | 13,3 |

| Реальный темп прироста выручки (нетто), % | — | 36,8 |

| Рентабельность продаж (маржа), % | 5,9 | 1,6 |

| Удельный вес коммерческих расходов в выручке, % | 1,8 | 1,6 |

| Длительность пребывания запасов готовой продукции на складе (с учетом товаров отгруженных), дни | ||

| Длительность дебиторской задолженности, дни | ||

| Выданные авансы, тыс. руб. | 133 571 | 86 620 |

| Полученные авансы, тыс. руб. | 183 599 | 227 313 |

| Нетто-позиция организации по авансам (выданные авансы — полученные авансы), тыс. руб. | (50 028) | (140 693) |

| Нетто-позиция организации по расчетам с покупателями и поставщиками (дебиторская задолженность покупателей — кредиторская задолженность перед поставщиками), тыс. руб. | 22 191 | 72 312 |

| Удельный вес денежных расчетов в выручке, % |

В целом все рассмотренные показатели положительно характеризуют рыночную деятельность организации (за исключением маржи и коммерческих расходов). Как показывают расчеты, сбыт продукции растет темпами, значительно превышающими инфляцию, оборачиваемость готовой продукции и дебиторской задолженности достаточно высока, соотношение выданных и полученных авансов складывается в пользу организации. Правда, дебиторская задолженность покупателей все же больше кредиторской задолженности перед поставщиками, но авансы это соотношение исправляют в пользу организации. И только резкое падение маржи заставляет сомневаться в высокой конкурентоспособности продукции анализируемой организации. Такое соотношение снижающейся маржи и растущего высокими темпами объема реализации позволяет предположить, что организация стимулирует сбыт ценовой политикой, т.е. не позволяет ценам следовать за растущими затратами с тем, чтобы не препятствовать росту реализации. Но при этом не следует забывать о том, что увеличение материальных расходов может быть следствием налоговой оптимизации, ничего общего не имеющей с конкурентоспособностью продукции.

Невысокий удельный вес коммерческих расходов, а также их снижение с 1,8 до 1,6% от выручки, позволяет сомневаться в достаточности этих затрат, но для окончательной оценки показателя необходима информация о его среднерыночных значениях.

Бухгалтерская отчетность дает возможность оценить соотношение между произведенной, товарной, реализованной и оплаченной продукцией. Оптимальными эти соотношения для растущей и успешной организации будут в случае превышения показателей производства над показателями реализации и оплаты. Это свидетельствует о потенциально возможном росте организации и увеличении объема реализуемой в будущем продукции.

При этом стоимостная оценка произведенной продукции рассчитывается как сумма расходов по обычным видам деятельности, прироста запасов готовой продукции, отгруженных товаров и запасов незавершенного производства. Стоимостная оценка товарной продукции — это сумма расходов по обычным видам деятельности, приростов готовой продукции и отгруженных товаров. Стоимостная оценка реализованной продукции — это расходы по обычным видам деятельности или выручка от продаж. Стоимостная оценка оплаченной продукции — это выручка за вычетом прироста дебиторской задолженности покупателей и заказчиков плюс прирост полученных авансов.

Соответствующие показатели для анализируемой организации приведены в табл. 7.2.

Таблица 7.2.

Соотношения между произведенной, реализованной и оплаченной продукцией

| Показатель | Отчетный год |

| Произведенная продукция (себестоимость), тыс. руб. | 5 552 734 |

| Товарная продукция (себестоимость), тыс. руб. | 5 473 481 |

| Произведенная продукция / товарная продукция | 1,0145 |

| Реализованная продукция (себестоимость), тыс. руб. | 5 447 696 |

| Товарная продукция / реализованная продукция | 1,0047 |

| Реализованная продукция (выручка), тыс. руб. | 5 535 261 |

| Оплаченная продукция (выручка), тыс. руб. | 5 537 677 |

| Реализованная продукция / оплаченная продукция | 1,0004 |

Представленные в табл. 7.2 результаты расчетов свидетельствуют о том, что хотя в целом соотношения показателей рациональны, степень превышения произведенной продукции над реализованной достаточно низкая, на этом основании можно усомниться в сохранении тех высоких темпов прироста реализации, которые были достигнуты организацией в отчетном году.

2. Анализ внешней маркетинговой среды организации

и комплекса маркетинга

Оценить внешнюю маркетинговую среду организации и комплекс маркетинга по данным бухгалтерской отчетности невозможно, однако анализ основных аспектов, безусловно, должен включаться в экономический анализ организации. Ниже рассмотрены основные аспекты анализа без их привязки к анализируемой организации.

Анализ внешней маркетинговой среды. В процессе проведения маркетингового анализа необходимо дать оценку внешней маркетинговой микросреде организации, а именно: обслуживаемым сегментам рынка, клиентам, конкурентам и поставщикам (маркетинговых посредников можно анализировать в процессе анализа системы распределения товара). По перечисленным вопросам маркетингового анализа только анализ сегментов рынка отчасти регламентирован ПБУ 12/2000, но очевидно, что организация может в целях управленческого анализа использовать собственные подходы к решению вопроса об анализе сегментов рынка.

1. Показатели для управленческого анализа сегментов рынка:

признаки сегментации рынков: для потребительских рынков — географический, психографический (тип личности, образ жизни), поведенческий (искомые выгоды, интенсивность потребления), статус покупателей (постоянный, разовый покупатель), демографический (возраст, пол, уровень доходов); для рынков непотребительских товаров (business to business) — географический, поведенческий, статус покупателей (постоянный, разовый покупатель), демографический (отрасль, размер, форма собственности).

2. Показатели для анализа сегментов:

• емкость сегментов (потенциальный объем продаж в натуральном и стоимостном выражении);

• интенсивность конкуренции (количество конкурентов, их рыночные доли, коэффициенты концентрации рынка, вид конкуренции: ценовая или неценовая, защищенность рынка от конкурентов: входные барьеры);

• конъюнктура рынка (соотношение спроса и предложения на рынке, загруженность производственных мощностей, динамика цен в сравнении с темпом инфляции);

• рентабельность продаж (маржа прибыли);

• срок окупаемости вложений в производственные мощности;

• темп роста сегмента рынка.

3. Показатели для анализа клиентов:

• удельный вес в общем объеме реализации;

• рентабельность продаж;

• темп роста продаж;

• средний срок инкассации счетов;

• формы расчетов.

4. Показатели для анализа конкурентов:

• производственные показатели (производственные мощности, персонал, источники материальных и финансовых ресурсов);

• маркетинговые (рыночная доля, темп роста сбыта, качество товаров конкурентов, ценовая политика, система стимулирования сбыта, система распространения продукции);

• финансовые (выручка, себестоимость производимой продукции, прибыль, капитал, обязательства, рентабельность).

5. Показатели для анализа поставщиков:

• удельный вес в общем объеме поставок (чем он выше, тем больше организация зависит от конкретного поставщика, тем больше риск);

• цена поставки, действующая система скидок;

• условия оплаты, возможность коммерческого кредита;

• номенклатура продукции, предлагаемая поставщиком;

• срочность обслуживания.

При проведении анализа поставщиков целесообразно оценить службу снабжения организации, деятельность которой можно охарактеризовать следующими индикаторами:

• рациональность запасов сырья и материалов: отсутствие излишков и отсутствие простоев производства из-за дефицита сырья;

• соответствие уровня цен по закупаемому сырью и материалам рыночным ценам;

• соответствие качества закупаемого сырья требованиям производства;

• соотношение «объем закупок / численность службы снабжения»;

• отношение затрат на службу снабжения к объему закупок.

Согласно ПБУ 12/2000 «Информация по сегментам» соответствующую информацию должны готовить организации при составлении сводной отчетности.

Порядок формирования сегментов изложен в ПБУ, но при этом надо иметь в виду, что организация исходя из экономической целесообразности может использовать собственные критерии формирования сегментов в целях внутреннего управленческого анализа. Сегменты могут быть двух видов: операционные (определенный товар, работа, услуга) и географические. В соответствии с упомянутым ПБУ сегмент является отчетным, если выполняется одно из следующих условий:

1) выручка от продажи внешним покупателям и от операций с другими сегментами организации составляет не менее 10% общей выручки (внешней и внутренней) всех сегментов;

2) финансовый результат сегмента составляет не менее 10% суммарного финансового результата всех сегментов;

3) активы сегмента составляют не менее 10% суммарных активов всех сегментов.

Кроме того, при определении отчетных сегментов необходимо учитывать еще два обстоятельства:

• на выделенные сегменты должно приходиться не менее 75% выручки организации;

• сегменты необходимо выделять независимо от ранее перечисленных критериев, если они выделялись ранее.

Формирование информации в разрезе сегментов зависит от того, какой признак сегментации является первичным, какой — вторичным. Первичным является тот признак, от которого в первую очередь зависят различия в прибылях и рисках в деятельности организации.

По выделенным сегментам необходимо формировать следующую первичную информацию:

1) выручка по обычным видам деятельности, в том числе полученная от продажи внешним покупателям и от операций с другими сегментами;

2) финансовый результат сегмента;

3) активы сегмента;

4) обязательства сегмента;

5) капитальные вложения в основное средство и нематериальные активы;

6) амортизационные отчисления по основным средствам и нематериальным активам;

8) доля в чистой прибыли зависимых и дочерних обществ, совместной деятельности и соответствующие вложения.

Вторичная информация формируется в следующем составе:

1) выручка;

2) активы;

3) капитальные вложения в основные средства и нематериальные активы.

Исходя из перечисленных показателей по первичным сегментам возможен расчет следующих показателей:

• рентабельность сегмента (рентабельность продаж, активов и собственного капитала);

• удельный вес сегмента (по выручке, активам, прибыли, денежному потоку, капитальным вложениям);

• динамика основных показателей сегмента (выручка, прибыль, денежный поток, активы, собственный капитал, капитальные вложения);

• финансовая устойчивость сегмента (удельный вес собственного капитала);

• оборачиваемость (по активам, собственному капиталу, обязательствам).

На основе рассчитанных показателей возможен сравнительный анализ сегментов на предмет выявления наиболее рентабельного, растущего, финансово устойчивого.

Анализ комплекса маркетинга

Обязательным элементом маркетингового анализа является анализ комплекса маркетинга, под которым понимается товар, цена, система распределения и стимулирования.

Напомним основные направления анализа выпускаемой продукции

1. Анализ произведенной, товарной, реализованной и оплаченной продукции. Расчет среднемесячных и среднегодовых темпов прироста выпуска продукции.

2. Анализ объема и структуры заказов. В ходе этого анализа рассчитывается структура реализации по группам заказов по стоимости и оценивается соответствие между размером организации и величиной заказов. Слишком мелкие заказы приводят к росту коммерческих и управленческих расходов. Стимулирование роста объема заказов — скидки, оплата мелких заказов наличными, установление минимального объема заказа.

3. Анализ выполнения договорных обязательств. В процессе этого анализ оценивается степень выполнения договорных обязательств через соотношение реализованной продукции в соответствии с договорными обязательствами к объему продукции по договорам.

4. Анализ качества продукции. Для оценки качества могут использоваться следующие показатели:

• удельный вес новой продукции;

• удельный вес продукции, соответствующей государственным (ГОСТ), отраслевым (ОСТ) и мировым (ISO) стандартам;

• удельный вес сертифицированной продукции;

• удельный вес экспортируемой продукции;

• индивидуальные показатели качества (надежность, долговечность, дизайн и др.);

• потери от брака;

• рекламации;

• возвраты продукции.

5. Анализ состава, структуры и динамики объема реализации продукции в разрезе номенклатуры и ассортимента. Номенклатура (совокупность ассортиментных групп) характеризуется в процессе анализа с точки зрения широты (количество ассортиментных групп), насыщенности (количество товаров в ассортиментных группах), гармоничности (сочетаемость ассортиментных групп по технологиям, покупателям, системам распределения), другим признакам. Ассортимент (группа товаров, тесно связанных между собой) характеризуется насыщенностью, при этом слишком широкий ассортимент может приводить к потере прибыли за счет конкуренции товаров между собой, слишком узкий — то же за счет потери части рынка. На основе анализа структуры и динамики проводится анализ структурной активности, который основан на анализе изменения удельных весов отдельных видов продукции в общем объеме сбыта.

6. Анализ структурных сдвигов. Показатель структурной активности рассчитывается как корень квадратный из суммы квадратов отклонений удельных весов продукции.

7. ABC-анализ. Этот анализ предполагает выявление наиболее значимой для организации продукции (ассортиментных групп), т.е. продукции группы A, доля которой в номенклатурном перечне составляет приблизительно 20%, в то время как их доля в выручке равна 80% (правило 20/80). Именно продукция этой группы должны изучаться в процессе анализа наиболее тщательно. Доля продукции группы B составляет в номенклатуре 30%, ее доля в выручке равна 15%, оставшаяся продукция (группа C) при своей многочисленности (в номенклатуре ее доля составляет 50%) в выручке имеет долю 5%. Очевидно, что для анализа она не представляют большого интереса.

8. XYZ-анализ. Этот анализ предполагает выявление продукции группы X, т.е. той, которая характеризуется устойчивым постоянным спросом, продукция группы Y, спрос на которые колеблется, но закономерности его изменения прогнозируемы. И наконец, продукция группы Z, т.е. продукцию, спрос на которую нестабилен, и закономерности его колебаний непрогнозируемы. XYZ-анализ осуществляется на основе расчета коэффициентов ритмичности и сезонности.

Если коэффициент ритмичности превышает 0,9, сбыт можно считать устойчивым (продукция группы X), если коэффициент находится в пределах от 0,75 до 0,9, то сбыт характеризуется средней степенью устойчивости (продукция группы Y или Z), если же он не превышает 0,75, то сбыт можно считать неустойчивым (продукция группы Y или Z). Косвенными признаками неритмичной работы организации можно считать колебания остатков незавершенного производства и готовой продукции, наличие доплат за сверхурочную работу, оплату простоев, потери от брака, а также уплату штрафов за несвоевременную отгрузку продукции.

Для дальнейшего анализа и определения продукции товаров, относящейся к группам Y и отдельно Z, необходимо рассчитать коэффициент сезонности, если сбыт характеризуется сезонностью, то продукцию можно отнести к группе Y, если нет, то она относится к группе Z. Для расчета коэффициента сезонности необходимы данные по крайней мере за три года, расчет коэффициента сезонности начинается с расчета трендовой модели сбыта, затем фактический объем реализации каждого календарного периода делится на соответствующее трендовое значение, после чего на основе полученных значений рассчитываются коэффициенты сезонности по формуле средней арифметической.

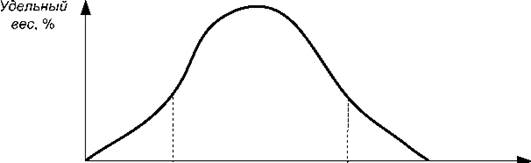

9. Анализ структуры продаж. Включает в себя расчет рентабельности отдельных видов продукции и их удельного веса в объеме сбыта. Затем продукция группируется на несколько групп по уровню рентабельности, после чего рассчитывается удельный вес в объеме реализации продукции с определенным уровнем рентабельности. График, построенный по результатам анализа структуры продаж представлен на рис. 7.1. На графике по оси абсцисс откладываются значения рентабельности, а по оси ординат — удельный вес. Таким образом, график показывает удельный вес низкорентабельной продукции, высокорентабельной продукции и продукции со средним уровнем рентабельности.

Низкая Средняя Высокая Рентабельность

Рис. 7.1. График структуры продаж

Низкая Средняя Высокая Рентабельность

Рис. 7.1. График структуры продаж

|

10. Анализ позиционирования товаров, т.е. их положения на рынке относительно товаров конкурентов с учетом наиболее существенных параметров конкурентоспособности. Составляющими конкурентоспособности являются качество, цена и сервис; качество товара — его функциональная пригодность, безопасность, долговечность, дизайн; цена — цена поставки, система скидок, цена в эксплуатации: потребление энергоресурсов, ремонт, обслуживание; сервис — условия и срок поставки, условия оплаты: возможность кредита, установка, наладка, доставка, возможность получения комплектующих, расходных материалов. Приоритеты составляющих конкурентоспособности товара зависят от доходов покупателей (чем они выше, тем меньше значения имеет цена) и сложности товара (для сложных товаров большее значение в системе показателей конкурентоспособности имеют качество и сервис).

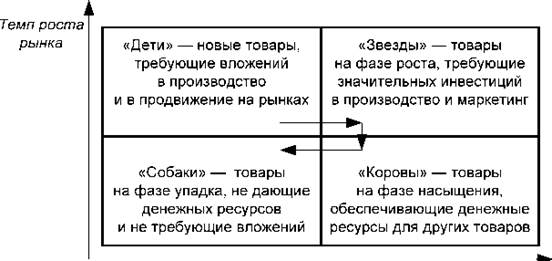

11. Анализ хозяйственного портфеля по методике Бостонской группы. Анализ направлен на выявление товаров «звезд», «коров», «собак» и «детей». Хозяйственный портфель организации, характеризуется наличием товаров, находящихся на разных фазах жизненного цикла (рис. 7.2).

В процессе анализа хозяйственного портфеля организации необходимо учитывать следующее:

• наличие товаров-«детей» в бизнес-портфеле обеспечивает возможность долгосрочного развития;

• финансовая поддержка товаров-«звезд» позволяет организации в ближайшем будущем иметь устойчивый денежный поток;

• продление жизненного цикла товарам-«коровам» обеспечивает стабильное финансовое положение организации в настоящем;

• снятие с производства товаров-«собак» избавляет организацию от бесполезных затрат времени и ресурсов.

Рыночная доля (объем реализации)

Рис. 7.2. Схема хозяйственного портфеля (матрица Бостонской группы)

Рыночная доля (объем реализации)

Рис. 7.2. Схема хозяйственного портфеля (матрица Бостонской группы)

|

Анализ ценовой политики организации

1. Характеристика стратегии установления цены (стратегия премиальной цены, нейтральное ценообразование, стратегия проникновения на рынок) и стратегии поддержания цены (долговременная цена, гибкая цена, снижающаяся цена).

2. Оценка эластичности спроса по цене — оценка реакции спроса на изменение цены (при неэластичном спросе выгодно повышение цены, при эластичном — выгодно ее снижение, в том числе и через систему скидок).

3. Оценка себестоимости продукции и расчет наценки на прибыль в цене.

4. Анализ цен и товаров-конкурентов и определение позиции организации в координатах «цена — качество» относительно конкурирующих товаров.

5. Анализ контролируемости цен конечным потребителям со стороны производителя (анализируемой организации). Особенно этот анализ необходим при использовании многоуровневых каналов распространения товара.

6. Анализ используемой организацией методики расчета цены — это может быть методика, основанная на затратах, когда цена устанавливается как сумма себестоимости и наценки на прибыль. Кроме того, методика установления цены может использовать рыночные цены в качестве основного фактора ценообразования. Третья методика основана на спросе, она предполагает предварительный анализ реакции спроса на изменение цен, и затем установление цены, обеспечивающей максимальную прибыль.

7. Анализ системы скидок: за объем, постоянным покупателям, сезонных скидок, скидок за условия оплаты счетов. При анализе надо учитывать, что полем для скидок является не чистая прибыль в цене, а валовая прибыль, т.е. разность между ценой и переменными затратами.

8. Анализ системы распределению товара

Характеристика вида каналов распределения товара. Канал распределения — это совокупность фирм, которые принимают на себя или помогают передать кому-либо право собственности на товар на пути от производителя к потребителю. Основные виды каналов распределения — канал нулевого уровня, а также одно-, двух- и трехуровневые каналы — представлены на рис. 7.3. Наличие более чем трех посредников в цепочке от производителя до конечного потребителя, как правило, неоправданно экономической целесообразностью, и поэтому должно изучаться более тщательно.

Канал нулевого уровня (прямой маркетинг)

Одноуровневый канал

Двухуровневый канал

Трехуровневый канал

Рис. 7.3. Виды каналов распределения

1. Характеристика вида распределения. Исключительное распределение предполагает минимальное количество посредников на каждом уровне канала распространения, выборочное распределение — несколько посредников на каждом уровне канала распределения, интенсивное распределение — максимальное количество посредников. Общая характеристика видов распределения приведена в табл. 7.3.

2. Пропускная способность канала распределения. Здесь основные показатели — это объем продукции, реализуемой с помощью отдельного канала распределения, ее удельный вес в общем объеме реализации, темп роста реализации через канал.

3. Затраты на эксплуатацию канала распределения. Для анализа собственной службы сбыта — это затраты на собственную службу сбыта организации; для маркетинговых посредников — разница между отпускной ценой организации и ценой реализации конечным потребителям, умноженная на объем реализации.

4. Эффективность канала распределения. Ее характеризуют рентабельность продукции, срок инкассации счетов, формы расчетов. Для оценки собственной службы сбыта — отношение цены реализации к среднерыночной цене, отношение стоимости реализованной продукции к численности сотрудников службы, отношение стоимости реализованной продукции к затратам на службу сбыта.

Таблица 7.3.

Общая характеристика видов распределения

| Параметр | Исключительное распределение | Выборочное распределение | Интенсивное распределение |

| Образцы товаров | Товары роскоши, товары долгосрочного использования | Одежда, товары со средним сроком использования | Продукты питания, другие товары краткосрочного использования |

| Возможность контроля со стороны производителя | Полный | Значительный | Отсутствие контроля |

| Поддержка дилера | Значительная | Ограниченная | Незначительная |

| Степень насыщения рынка | Незначительная | Средняя | Высокая |

Анализ системы стимулирования товара

1. Характеристика комплекса стимулирования сбыта. Состав комплекса:

• реклама (платная форма неличного представления продвижения);

• стимулирование сбыта (конкурсы, купоны, скидки, лотереи, образцы (сэмплинг), выставки);

• пропаганда (неличное и неоплачиваемое распространение коммерческой информации);

• личная продажа (устное представление товара).

2. Характеристика стратегии стимулирования.Возможно использование двух стратегий: стратегии продвижения и стратегии проталкивания. Стратегия продвижения заключается в том, что производитель стимулирует конечных потребителей, а они запрашивают товар у посредников. Стратегия проталкивания заключается в стимулировании посредников к приобретению товара для дальнейшей реализации.

3. Эффективность системы стимулирования. Соотношение «Затраты на стимулирование сбыта / прирост объема реализации»; тысячный коэффициент: затраты на информирование 1000 потенциальных покупателей; соотношение «Доля голоса / доля рынка».

4. Учет потока обратной связи.

3.Анализ конкурентоспособности организации. SWOT-анализ

Конкурентоспособность организации зависит от двух характеристик ее деятельности:

• «Делать правильное дело» — заниматься успешным и перспективным бизнесом, который характеризуется устойчивым спросом, хорошей динамикой и растущей емкостью рынка, достаточной прибыльностью и окупаемостью вложенного капитала, благоприятной конъюнктурой;

• «Делать дело правильно» — квалифицированно и эффективно управлять организацией, полностью используя ее ресурсы, не принимая чрезмерных рисков.

Для итоговой оценки рыночного положения организации может использоваться сравнительный анализ, который носит количественный характер и SWOT-анализ, который позволяет дать качественные характеристики рыночного положения организации.

Цель сравнительного анализа — сопоставить важнейшие экономические показатели деятельности организации с их оптимальным уровнем (или отраслевыми показателями) и на этой основе определить основные проблемы организации. Поскольку экономический анализ включает финансовый анализ, анализ производственных ресурсов и маркетинговый анализ, то основные показатели для комплексной оценки должны характеризовать все три перечисленных аспекта экономического анализа. В частности, это могут быть следующие показатели:

1) финансовый анализ: коэффициент автономии и текущая ликвидность;

2) анализ производственных ресурсов: коэффициент годности и темп прироста производительности труда;

3) маркетинговый анализ: темп прироста выручки, оборачиваемость активов, рентабельность продаж.

Кроме перечисленных показателей, в оценке используется показатель рентабельности собственного капитала как обобщающий индикатор успешности бизнеса.

Более подробные качественные выводы по анализу содержит таблица SWOT-анализа. Сильные и слабые стороны организации характеризуют ее текущее состояние, в то время как возможности и угрозы в большей степени связаны с ее будущим.

С целью выявления сильных и слабых сторон организации следует анализировать следующие аспекты ее деятельности:

• конкурентоспособность продукции;

• консолидированность контроля и наличие эффективных собственников;

• эффективность структуры организации;

• наличие аффилированных структур;

• качество персонала, эффективность системы мотивации персонала и производительности труда;

• качество внеоборотных активов, их состояние и эффективность использования;

• доступность и стоимость финансовых ресурсов;

• степень финансовой устойчивости организации;

• система закупок, доступность источников сырья, диверсифицированность поставщиков;

• система сбыта, ее диверсифицированность, затраты на продвижение товаров, количество уровней в системе распределения;

• эффективность системы стимулирования сбыта;

В процессе выявления возможностей и угроз, связанных с будущим развитием организации, надо учитывать следующие аспекты:

• динамику рынка сбыта, его емкость и конъюнктуру, изменение потребительских предпочтений;

• стратегию развития конкурентов, их ценовую и сбытовую политику, политику распределения товаров;

• изменение макроэкономической среды, динамику реальных доходов, инфляцию, валютные курсы, процентные ставки, уровень занятости.

Результаты анализа по рассматриваемому предприятию приведены в табл. 7.4 и 7.5 и на рис. 7.4.

Таблица 7.4.

Показатели комплексной оценки организации

| Показатель | Отчетный период | Норматив | Соотношение «Факт/норматив» |

| Рентабельность продаж, % | 2,9 | 0,3 | |

| Оборачиваемость активов, раз в год | 3,9 | 1,9 | |

| Коэффициент автономии, % | 37,3 | 0,7 | |

| Рентабельность собственного капитала, % | 30,7 | 1,0 | |

| Уровень годности основных средств, % | 69,2 | 1,4 | |

| Производительность труда (через выручку), тыс. руб./ чел. | 1300,6 | 0,9 | |

| Темп прироста выручки, % | 55,0 | 3,0 | |

| Текущая ликвидность | 1,2 | 1,2 |

Как показывает анализ, параметры организации превосходят нормативные значения по следующим позициям: рентабельность собственного капитала, оборачиваемость активов, темп прироста выручки, оборачиваемость активов, уровень годности основных средств. Значения показателей организации ниже нормативных значений по текущей ликвидности, коэффициенту автономии, темпу прироста производительности труда.

Таблица 7.5.

SWOТ анализ

| Сильные стороны • Наличие эффективных собственников • Конкурентоспособная продукция • Высокая степень годности основных средств • Наличие аффилированных структур • Высокая рентабельность капитала • Высокий темп роста бизнеса • Высокая оборачиваемость оборотных активов • Укороченный финансовый цикл | Слабые стороны

• Недостаточная пр

Поиск по сайту©2015-2024 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2017-10-25 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |