Лабораторная работа № 4

по дисциплине «Статистика»

на тему «Анализ множественной корреляционной зависимости»

Выполнил: студент группы 33707/1

________________ Егорова Е. В.

Принял:

_______________ Н.В. Куприенко

Оценка: __________________

«___» ___________ 2015 года

Санкт-Петербург

Егорова Е. В. Анализ множественной корреляционной зависимости. Расчетное задание №4 по дисциплине «Статистика». СПб.: СПбГПУ, 2015, стр 12.

СТАТИСТИКА, МОДЕЛЬ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, КОЛЛИНЕАРНЫЙ ФАКТОР, КОРРЕЛЯЦИОННАЯ МАТРИЦА, ОСТАТОЧНАЯ ДИСПЕРСИЯ, КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ

В лабораторной работе №4 построена корреляционная матрица, проведены необходимые расчеты и сделаны выводы.

СОДЕРЖАНИЕ

1. Построение уравнения множественной регрессии и расчет показателей множественной корреляции 4

1.1. Построение корреляционной матрицы.. 4

1.2. Пошаговый корреляционно-регрессионный анализ. 8

Построение уравнения множественной регрессии и расчет показателей множественной корреляции

Изучение множественной корреляционной зависимости предполагает оценку влияния двух и более факторов на интересующий исследователя признак-результат.

Начнем анализ с построения уравнения регрессии, включив в него все имеющиеся факторы.

Решение с помощью ППП STATISTICA, используя метод наименьших квадратов.

Рис. 1.1. Основные показатели модели множественной регрессии

Рис. 1.2. Таблица параметров уравнения множественной регрессии и их оценок

Построение корреляционной матрицы

Следующим этапом анализа будет построение корреляционной матрицы с целью обоснованного отбора факторов для включения в уравнение: выявления факторов, которые незначительно влияют на результат, а также коллинеарных факторов. (См. рис. 1.3.)

В полученной матрице содержатся парные коэффициенты корреляции, которые выражают тесноту связи между каждым из факторов и результатом и тесноту связи между факторами. Система помогает пользователю, выделяя красным цветом значения в тех клетках, где пересекаются элементы, связь между которыми значима. В каждой клетке расположены два числа: верхнее – коэффициент корреляции, нижнее – уровень значимости.

Рис.1.3. Корреляционная матрица

Далее необходимо рассмотреть корреляционную матрицу на предмет обнаружения коллинеарных факторов, то есть тех, между которыми существует тесная линейная зависимость. Такими факторами являются x2 и x6, поскольку коэффициент парной корреляции между ними близок к единице. Это означает, что данные факторы опосредуют влияние друг друга, и в модели достаточно оставить лишь один из них.

В уравнение включается тот фактор, у которого коэффициент корреляции с результатом выше (в данном случае – фактор х6).

Строим новое уравнение с отобранными факторами.

Рис. 1.4. Основные показатели модели множественной регрессии с отобранными факторами

Рис. 1.5. Таблица параметров уравнения множественной регрессии с отобранными факторами

+

+

-множественный коэффициент детерминации, убрали коллинеарный фактор. незначительно меньше

-множественный коэффициент детерминации, убрали коллинеарный фактор. незначительно меньше  , значит, обоснованно удалили фактор.

, значит, обоснованно удалили фактор.

После исключения коллинеарности переходим к анализу парных коэффициентов корреляции между результатом и всеми факторами. Находится фактор с наименьшим коэффициентом корреляции и исключается, далее рассчитывается новое уравнение множественной регрессии. Удаление факторов проводится до тех пор, пока выполняется условие  .

.

Следующим шагом удаляем из модели фактор х3.

Рис. 1.6. Основные показатели модели множественной регрессии с отобранными факторами

Рис. 1.7. Таблица параметров уравнения множественной регрессии с отобранными факторами

несущественно меньше , значит, убрали незначительный фактор.

несущественно меньше , значит, убрали незначительный фактор.

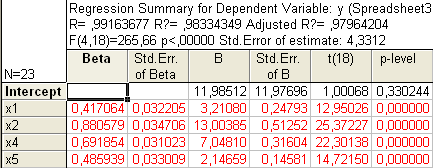

Следующим шагом удаляем из модели фактор х1. Строим новое уравнение с отобранными факторами.

Рис. 1.8. Основные показатели модели множественной регрессии с отобранными факторами

Рис. 1.9. Таблица параметров уравнения множественной регрессии с отобранными факторами

Как мы видим из полученных результатов, после удаления фактора х 1,  , следовательно фактор х 1 необходимо оставить в модели.

, следовательно фактор х 1 необходимо оставить в модели.

Таким образом, получаем многофакторную модель с изменившимся относительно начального уровня коэффициентом детерминации и отсутствием незначимых параметров. Уравнение в целом также статистически значимо.

k –число коэффициентов модели;

Рис.1.10. Результаты дисперсионного анализа

Расчет остаточной дисперсии в ручную

Рис. 1.11. Расчет остаточной дисперсии в Excel.