Негосударственное образовательное учреждение

Высшего образования

«Московская академия экономики и права»

Магистратура

Кафедра финансов и кредита

О Т Ч Е Т

О результатах преддипломной практики

Магистранта: Шенягина Виктора Павловича

Направление, программа, курс, группа: 38.04.01 «Экономика», «Финансы» 2 курс, ЭМ-1-14

Место прохождения практики: НОУ ВО МАЭП Кафедра «Финансы и кредит»

Сроки прохождения практики: с 25.04.2016 г. по 22.05.2016 г.

Руководитель практики:

д.э.н. профессор Малявина А.В.

________________

(подпись)

Москва 2016

Содержание

Введение……………………………………………………………………3

Теоретические аспекты фондового рынка……………………………5

Статья на тему «Сущность, структура и функции рынка ценных бумаг……………………………………………………………………… 37

Введение

Цель практики заключается в получении первичных профессиональных умений и навыков научно-исследовательской деятельности.

Практика проводилась стационарно на кафедре «Менеджмент и маркетинг» с 04 июля по 24 июля 2016 года.

В процессе прохождения практики на основе выданного руководителем практики индивидуального задания в рамках выбранной и утвержденной темы магистерского диссертационного исследования были решены следующие задачи:

– приобретение опыта в исследовании теоретических аспектов фондового рынка на основе подобранного материала в рамках научно-исследовательской работы первого курса;

– изучение фундаментальной и периодической литературы, нормативных и методических материалов по вопросам фондового рынка;

– подтверждение актуальности и практической значимости избранной темы исследования;

– сбор, систематизация и обобщение теоретического материала для использования в магистерской диссертации;

– подготовка статьи для опубликования.

В период прохождения практики были раскрыты сущность и содержание финансового рынка, определено место рынка ценных бумаг в общей структуре финансового рынка выделены функции и роль рынка ценных бумаг. Также был исследован зарубежный опыт в раскрытии аспекта рынка ценных бумаг, даны определения инфраструктуры рынка.

Изучены следующие основные категории: «ценная бумага», «финансовый рынок», «фондовый рынок».

Выявлено 2 подхода к определению термина «финансовый рынок». Определены существенные их сходства и различия.

Изучена структура фондового рынка и функции его участников.

Изучены мнения современных и зарубежных ученых о сущности и роли фондового рынка.

Изучены нормативные и методические материалы, определяющие функционирование фондового рынка в РФ.

По итогам практики были подготовлены и оформлены материалы исследования для первой главы магистерской диссертации и подготовлена статья по теме исследования для публикации.

Теоретические аспекты инфраструктуры фондового рынка

Рынок ценных бумаг играет в экономике весьма значимую роль. Являясь составной частью финансового рынка, на котором происходит перераспределение свободных капиталов, рынок ценных бумаг позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами, предоставляет механизмы для реконструирования формы и структуры собственности. Рынок ценных бумаг, используя специфическую систему посредников, формирует механизм для привлечения в экономику инвестиций, выстраивая взаимоотношения между теми, кто испытывает потребность в дополнительных финансовых ресурсах, и теми, кто хочет инвестировать избыточный доход[1].

Появление и развитие рынка ценных бумаг связано с ростом потребности в привлечении финансовых средств в связи с расширением производственной и торговой деятельности. По мере увеличения масштабов производства средств одного или нескольких предпринимателей становилось уже недостаточно для его развития. Поэтому возникала необходимость привлечения финансовых средств широкого круга лиц. В 19 в. значительный импульс рынок ценных бумаг получил в связи с активным строительством железных дорог, требовавшим больших денежных затрат.

Ценные бумаги — это документы установленной формы и реквизитов, удостоверяющие имущественные права, осуществление или передача которых возможны только при их предъявлении. Данные имущественные права по ценным бумагам обусловлены предоставлением денег в ссуду и на создание различных предприятий, куплей-продажей, залогом имущества и т.п. В связи с этим ценные бумаги дают их владельцам право на получение установленного дохода. Капитал, вложенный в ценные бумаги, называется фондовым (фиктивным). Ценные бумаги — это особый товар, который обращается на рынке, и отражает имущественные отношения. Ценные бумаги можно покупать, продавать, переуступать, закладывать, хранить, передавать по наследству, дарить, обменивать. Они могут выполнять отдельные функции денег (средство платежа, расчетов). Но в отличие от денег они не могут выступать в качестве всеобщего эквивалента.

Финансовый рынок — одна из важнейших структурных составляющих рынка в целом. Поэтому на данное понятие распространяется та неопределенность, которая свойственна определению рынка как такового. Сейчас нет единого представления о сущности финансового рынка, его структуре, а значит, отсутствует и общепризнанное его понимание.

Определения финансового рынка колеблются от самых общих до частных, привязанных к конкретному явлению, а потому суживающих объем понятия. В качестве иллюстрации первого подхода можно привести предложенное И. Ю. Львовым определение финансового рынка как сферы «функционирования финансово-кредитного механизма»[2]. Общий подход заявлен и Л. П. Белых в учебном пособии «Основы финансового рынка». По мнению его автора, «финансовые рынки — это общее обозначение тех рынков, на которых проявляются спрос и предложение на различные платежные средства»[3]. Но в этом определении есть один ограничивающий фактор: объект финансового рынка сведен лишь к платежным средствам. Расширительная трактовка присутствует в подходе И. Т. Балабанова. По его мнению, финансовый рынок — «это сфера проявления экономических отношений между продавцами и покупателями финансовых ресурсов и инвестиционных ценностей»[4]. В одном из первых российских учебных пособий по рынку ценных бумаг под редакцией В. С. Торкановского финансовый рынок рассматривается как «совокупность всех денежных ресурсов страны... находящихся в постоянном движении, распределении или перераспределении, меняющихся под влиянием спроса и предложения на эти ресурсы...»[5].

Безусловное достоинство приведенных определений состоит в указании на общность финансового рынка с системой рыночных отношений в целом, а именно, на отношения спроса и предложения.

Примером второго подхода в толковании рассматриваемого понятия может служить понимание финансового рынка лишь как рынка ценных бумаг, представленное, в частности, в учебном пособии «Ценообразование на финансовом рынке», изданном под редакцией В. Е. Есипова[6]. В своем учебном пособии с аналогичным названием В. Е. Есипов и Г. А. Маховикова указывают на то, что рынок ценных бумаг представляет собой сегмент финансового рынка3.

Для зарубежных исследователей характерно оперирование терминами макроэкономики, в частности, такими как накопления и инвестиции. В этом отношении примечательно выделение в качестве основного назначения финансовых рынков «эффективного распределения накоплений», сделанное Дж. К. Ван Хорном[7]. В своей книге «Макроэкономика. Глобальный подход» Дж. Сакс и Б. Ларрен рассматривают финансовый рынок как сферу обращения финансовых активов[8].

Близка к этому подходу позиция отечественного исследователя И. А. Бланка, рассматривающего финансовый рынок как рынок, на котором объектом купли-продажи выступают различные финансовые инструменты и финансовые услуги[9]. Как достоинство в таком утверждении следует отметить, во-первых, указание на родовой признак любого рынка — соотношение спроса и предложения (купля-продажа в определении И. А. Бланка); во-вторых, выделение широкого круга объектов этого рынка — финансовые инструменты и финансовые услуги.

Аналогична указанной и точка зрения В. В. Ковалева. По его мнению, «финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами»[10]. Однако в отличие от представленных ранее определений в данном закладывается иной критерий сегментации финансового рынка — организационная основа. Такой подход прослеживается и в учебнике «Финансы»[11].

Поскольку одной из основополагающих целей товарной экономики является получение прибыли, постольку любая деятельность есть и должна быть сферой приумножения капитала и с этой позиции любой рынок есть одновременно и рынок для вложения капиталов.

Денежные средства могут быть вложены в производственную и торговую деятельность, в недвижимость, антиквариат, драгоценные металлы и т.п. Во всех случаях эти денежные средства с течением времени могут иметь свой прирост, принести прибыль и весьма значительную, если правильно выбраны направления и условия, на которых вкладываются деньги как капитал. Однако в рассмотренных случаях отсутствует сам процесс предварительного накопления необходимой для капитального вложения денежной суммы. Прежде, чем вложить капитал, его необходимо накопить или откуда-нибудь получить.

При помощи купли-продажи ценных бумаг осуществляется перелив инвестиционных ресурсов: временно свободные капиталы переливаются в те отрасли и производства, продукция которых пользуется повышенным спросом. Таким образом, одна из основных задач рынка ценных бумаг в функционировании рыночных механизмов заключается в концентрации свободных капиталов и их перемещении на другие рынки.

Перетекание одного вида капитала в другой — непрерывный процесс, свойственный рыночной экономике, и в этой связи важную практическую и теоретическую значимость приобретает вопрос влияния различных сегментов рынка на рынок ценных бумаг и наоборот. Здесь следует выделять непосредственную и косвенную взаимосвязь рынков.

Непосредственная взаимосвязь рынка ценных бумаг с финансовыми рынками заключается в процессе секьюритизации, который выражается в том, что денежные средства переходят из своих традиционных форм (сбережения, наличность, депозиты и т. п.) в форму ценных бумаг; все большие массы капитала превращаются в ценные бумаги; одни формы ценных бумаг переходят в другие, более доступные для широких кругов инвесторов.

Косвенная связь проявляется благодаря специфическим особенностям ценных бумаг как товара. С одной стороны, ценные бумаги имеют номинальную стоимость, соответствующую определенной величине реального капитала, в которой также находят свое отражение многие объективно происходящие процессы — рост производства, увеличение, дробление, перераспределение, объединение реально функционирующих капиталов. С другой стороны, под воздействием изменений рыночной конъюнктуры курсовая стоимость ценных бумаг существенно меняется. Причем она может как подниматься, так и опускаться относительно номинальной цены.

Сфера, где можно накопить капитал или его получить, - есть финансовая сфера деятельности. Основными рынками, на которых преобладают финансовые отношения, являются[12]:

- Рынок банковских капиталов;

- Рынок ценных бумаг;

- Валютный рынок;

- Рынок страховых и пенсионных фондов.

Следует различать рынки, куда можно только вкладывать капитал, или первичные рынки, и собственно финансовые рынки, где эти капиталы накапливаются, концентрируются, централизуются и вкладываются, в конечном счете, в первичные рынки. Финансовые рынки, или как их еще называют, рынки капиталов, - это рынки посредников между первичными владельцами денежных средств и конечными пользователями.

Так как не все ценные бумаги ведут своё происхождение от денежных капиталов, то рынок ценных бумаг не может в полном объеме быть отнесен к финансовому рынку. В той части, в какой рынок ценных бумаг основывается на деньгах как на капитале, он называется фондовым рынком и в этом качестве есть основная часть финансового рынка. Фондовый рынок образует большую часть рынка ценных бумаг. Оставшаяся часть рынка ценных бумаг в силу своих сравнительно небольших размеров не получила специального названия, и поэтому часто понятия рынка ценных бумаг и фондового рынка считаются синонимами. Встречаются такие названия второй части рынка ценных бумаг как рынок денежных и товарных ценных бумаг, или рынок прочих ценных бумаг.

Место рынка ценных бумаг можно оценить с двух позиций[13]: с точки зрения объемов привлечения денежных средств из разных источников и с точки зрения вложения свободных средств в какой-либо рынок.

Привлечение денежных средств может осуществляться за счет внутренних и внешних источников деятельности предприятия. К внутренним источникам обычно относятся амортизационные отчисления и полученная прибыль от деятельности. Основными внешними источниками являются банковские ссуды и средства, полученные от выпуска ценных бумаг. В целом преобладают внутренние источники, ибо внешние являются результатом перераспределения первых.

Свободные денежные средства могут быть использованы для прибыльного инвестирования во многие сферы: в производственную и иную хозяйственную деятельность (промышленность, строительство, торговлю, связь и т. п.), в недвижимость, антиквариат, драгоценности и драгоценные металлы, произведения искусства. Денежные средства могут быть вложены в иностранную валюту, если отечественная обесценивается, в пенсионные и страховые фонды, ценные бумаги различных видов, отданы в ссуду или положены под проценты на банковский депозит и т. п. Как видно из приведенного, рынок ценных бумаг – одна из многих сфер приложения свободных капиталов, а потому ему приходиться конкурировать за их привлечение.

Движение средств между перечисленными рынками вложений капитала происходит в зависимости от многих факторов, основными из которых являются[14]:

- Уровень доходности рынка;

- Условия налогообложения рынка;

- Уровень риска потери капитала или недополучения ожидаемого дохода;

Рынок ценных бумаг является составной частью финансового рынка, входящего в систему экономических отношений (рис. 1)[15]. Основу финансового рынка образуют валютный и денежный рынки, а также рынок капитала. Место и роль рынка ценных бумаг можно пояснить с помощью структуры финансового рынка как единого целого.

Рис. 1. Структура финансового рынка

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. Порядок их функционирования и взаимодействия определяется правилами российского законодательства. Нормативная база рынка ценных бумаг отражает объективно действующие закономерности его функционирования[16].

Государство - выступает одновременно эмитентом, инвестором и регулятором рынка ценных бумаг.

1. Эмитенты ценных бумаг - лица, выпускающие ценные бумаги в обращение. Согласно Федеральному закону «О рынке ценных бумаг»[17] эмитент — юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг инвесторами по осуществлению прав, которые удостоверены ценной бумагой. К ним относятся: акционерные общества (в том числе банки, созданные в форме акционерных обществ; государство; местные органы власти; коммерческие организации, которые не созданы в форме акционерных обществ, но эмитируют ценные бумаги; физические лица (выпускают векселя). Основная цель эмитента - привлечение финансовых средств.

2. Инвесторы - покупатели ценных бумаг, основная цель которых — заставить свои средства приносить доход. Они могут быть также заинтересованы в приобретении прав, гарантированных той или иной ценной бумагой. Инвесторы — это те, кто приобретает ценные бумаги в собственность. Согласно Федеральному закону «О рынке ценных бумаг» инвестор — это лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве.

Инвесторов можно классифицировать по различным признакам. Главным признаком можно считать их статус. По статусу можно выделить следующих инвесторов[18]:

- Физические лица;

- Коллективные инвесторы;

- Корпоративные (акционерные общества);

- Государство.

Индивидуальные инвесторы (частные). Это физические лица, использующие свои сбережения для приобретения ценных бумаг и последующего получения определенной выгоды. Ими, как правило, являются работники приватизированных предприятий, которые в начальный период приватизации приобрели акции своих предприятий. Они являются основными владельцами корпоративных акций фондового рынка России.

Стратегические инвесторы. Их цель - получение контроля или возможности управления акционерным обществом. Они заинтересованы в приобретении как можно большего количества ценных бумаг данного акционерного общества.

Институциональные инвесторы - это портфельные инвесторы, они формируют портфель ценных бумаг, основываясь на определенных прогнозах поведения котировок ценных бумаг, управляют им (продают и покупают ценные бумаги). К ним относятся коммерческие банки, инвестиционные фонды, паевые инвестиционные фонды, страховые компании и пенсионные фонды.

Профессиональные участники рынка ценных бумаг. Это физические и юридические лица, оказывающие различные услуги на рынке ценных бумаг на основе лицензии, выдаваемой федеральной комиссией по рынку ценных бумаг. К ним относятся[19]:

1. Профессиональные участники, занимающиеся торговлей на рынке ценных бумаг: брокеры, дилеры, доверительные управляющие.

2. Представители учетной системы на рынке ценных бумаг: регистраторы, депозитарии, клиринговые организации.

3. Организаторы торговли на рынке ценных бумаг - предоставляют место или информационное пространство для торговли.

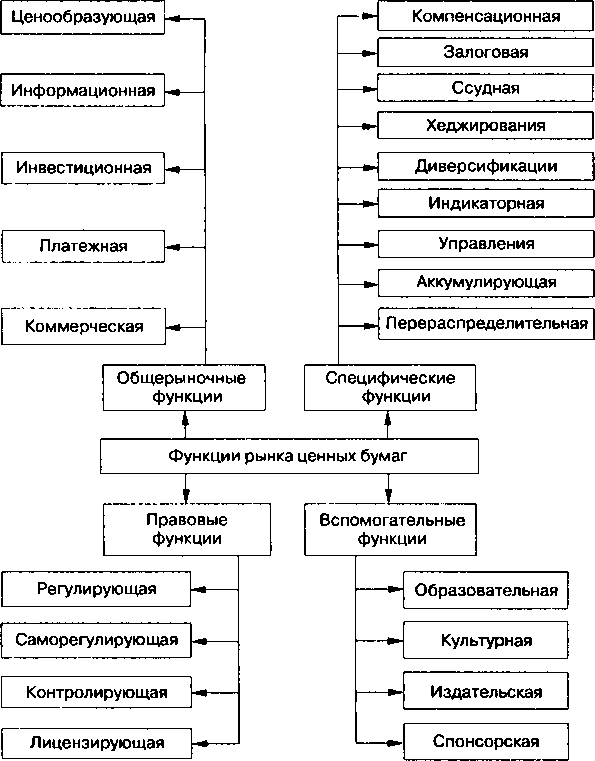

По мере развития общества и совершенствования рыночных отношений, наряду с появлением новых видов рынка ценных бумаг, происходит также расширение выполняемых им функций. Качество и количество этих функций находятся в прямой зависимости от уровня развития экономики.

Функции, выполняемые рынком ценных бумаг в странах с развитой рыночной экономикой, можно сгруппировать следующим образом (рис. 2)[20]:

- Общерыночные функции, имеющие экономическую природу и характерные не только для рынка ценных бумаг, но и для других сегментов рыночных отношений;

- Специфические функции, экономическое содержание которых при-суще главным образом рынку ценных бумаг;

- Правовые функции, способствующие организации деятельности участников рынка ценных бумаг;

- Вспомогательные функции, которые не задействованы непосредственно в деятельности рынка ценных бумаг, но являются его неотъемлемой частью на современном этапе.

Рис. 2. Функции рынка ценных бумаг

Рынок ценных бумаг дает возможность его участникам извлекать прибыль от операций с ценными бумагами. Общеизвестно, что целью деятельности как индивидуальных, так и институциональных инвесторов является получение дохода от владения ценными бумагами в виде дивидендов, процентов или же положительной курсовой разницы. В этом проявляется сущность коммерческойфункции рынка ценных бумаг. Совокупность этих факторов определяет текущий курс ценных бумаг. Объективность определения цен напрямую связана с общим уровнем развития национального рынка ценных бумаг, его открытостью и степенью проработанности законодательной базы.

Высокая информационная прозрачность и открытость являются важными показателями уровня развития национального рынка ценных бумаг, поскольку они способствуют уменьшению таких негативных явлений, как манипуляции и инсайдерские сделки. В условиях глобализации рынка большое значение приобретает и распространение международной информации об инвестиционных возможностях, существующих в мире, поскольку это способствует наиболее эффективному распределению мировых инвестиционных ресурсов[21].

Таким образом, рынок ценных бумаг выполняет ценообразующую и информационную функции.

Инвестиционная функция заключается в возможности вложения участниками рынка свободных денежных средств в ценные бумаги, реализации соответствующих инвестиционных стратегий. Обеспечивая отток денежных средств на инвестиционные цели, рынок ценных бумаг в конечном итоге способствует нормализации пропорций потребления и накопления, снижению инфляции, стабилизации финансово-экономической ситуации в стране. В странах с развитыми рыночными отношениями у инвесторов есть широкий выбор финансовых инструментов, позволяющий осуществлять любую выбранную инвестиционную стратегию. С помощью таких ценных бумаг, как, например, векселя и чеки, возможно осуществление платежей между субъектами рыночных отношений. Это позволяет в отсутствие наличных денежных средств производить расчеты и не прерывать экономические процессы. В этом проявляется платежная функция рынка ценных бумаг.

Посредством купли-продажи ценных бумаг осуществляется перераспределение денежных средств между различными отраслями и сферами рыночной деятельности, обеспечивается межрегиональное перемещение капитала. Тем самым рынок ценных бумаг выполняет перераспределительную функцию.

Параллельно с перераспределительной функцией рынок ценных бумаг выполняет аккумулирующую функцию, которая выражается в объединении многочисленных мелких, разрозненных денежных средств и других активов в более крупные коллективные капиталы. Привлечение необходимых эмитентам финансовых ресурсов осуществляется посредством выпуска ценных бумаг. Объединенные таким образом ресурсы позволяют реализовывать серьезные финансовые программы, осуществлять крупномасштабные операции на фондовом рынке, с высокой эффективностью решать инвестиционные задачи. Особенно наглядно функция аккумулирования проявляется в деятельности различных инвестиционных фондов.

Поскольку рынок ценных бумаг является объективным отражением политических, макро- и микроэкономических процессов, то фондовые показатели выполняют индикаторную функцию.

Посредством инструментов рынка ценных бумаг возможно осуществление еще одной функции — диверсификации, которая является достаточно эффективным способом снижения финансового риска. Благодаря различным инструментам рынка ценных бумаг возможно такое формирование портфеля, при котором падение стоимости одного входящего в него вида ценных бумаг будет компенсироваться повышением стоимости другого вида. Следовательно, смысл диверсификации для инвестора состоит в грамотном распределении инвестируемого капитала по видам ценных бумаг, отраслям экономики, регионам, формировании портфеля ценных бумаг с различными сроками обращения, степенями надежности, доходности и т. д. Особенностью современного этапа развития рынка ценных бумаг является возможность диверсификации портфелей в международном масштабе[22].

Для эмитента диверсификация означает выпуск различных видов акций (обыкновенных, привилегированных, конвертируемых), а также облигаций, различающихся по своей срочности или доходности. Подобный состав выпущенных ценных бумаг способствует снижению риска эмитента. Таким образом, принцип диверсификации способствует повышению стабильности и сбалансированности функционирования рыночных механизмов.

Поскольку ценные бумаги могут быть не только источником доходов, но и убытков для своих владельцев, то необходима грамотная стратегия работы по ограничению рисков. Рынок ценных бумаг позволяет инвесторам при помощи ряда приемов страховать свои финансовые и товарные активы, то есть выполняет функцию хеджирования.

Страхование ценовых и финансовых рисков осуществляется благодаря производным ценным бумагам — фьючерсным, форвардным, опционным контрактам[23]. Хеджирование при помощи производных ценных бумаг позволяет финансовым компаниям получать от вложений в ценные бумаги заранее рассчитанную прибыль, ограничивать свои убытки независимо от колебаний рыночных цен на акции. Подобные финансовые механизмы способствуют стабилизации рыночной экономики, позволяют участникам рыночных отношений в определенной мере планировать производственно-финансовую деятельность.

Еще более важен механизм хеджирования для клиентов профессиональных участников рынка, которые, как правило, менее сведущи в тонкостях фондового рынка. Использование взвешенной стратегии работы на фондовом рынке, применение страхования от колебаний ценовых рисков позволяет инвестиционным компаниям уменьшить вероятность финансовых потерь, связанных со снижением котировок акций, и в полном объеме выполнять свои обязательства перед клиентами. С этой точки зрения страхование ценовых рисков служит важным фактором защиты одного из прав инвесторов — права определения степени риска и, соответственно, уровня доходности при вложении средств в ценные бумаги.

Особенностью опционов и фьючерсов как «вторых производных» действительного капитала является то, что в своей динамике они, в определенной мере, относительно обособлены от рынков акций и облигаций. Поэтому сделки с опционами, заключенные в расчете на падение курсов, напрямую не затрагивают движение курсов акций и, в отличие от обычной биржевой игры на понижение, не ведут к сильной дестабилизации конъюнктуры на бирже.

Сущность ссудной функции заключается в возможности решения временных проблем, связанных с поставкой ценных бумаг в момент исполнения сделок[24]. Это позволяет участникам рынка своевременно выполнять свои обязательства перед контрагентами, предотвращать срывы поставок по сделкам с ценными бумагами, что особенно важно при наличии цепочки операций. При проведении сделок с использованием ссуд на развитых фондовых рынках принимаются соответствующие меры предосторожности, оберегающие участников рынка от излишних рисков. Все это способствует повышению общей ликвидности рынка.

Наличие безопасного и надежного механизма получения залоговогообеспечения в виде ценных бумаг является характерной чертой развитых фондовых рынков[25]. Использование ценных бумаг в качестве залога для гарантирования займов, опционных или фьючерсных контрактов, а также других форм кредитования способствует уменьшению риска заимодавца и созданию эффективного и ликвидного кредитного рынка.

Необходимость еще одной функции — компенсационной — обусловлена тем, что на фондовом рынке всегда имеются инвестиционные, операционные и другие специфические риски. Законодательная база большинства стран предусматривает для регулирующих органов определенные положения, выполнение которых призвано обеспечить защиту инвесторов от финансовых убытков — например, создание специальных гарантийных, страховых фондов[26].

Как часть финансово-кредитной сферы рынок ценных бумаг является объектом государственного регулирования. Среди стран с развитыми рынками ценных бумаг больше половины имеют специальные комиссии по ценным бумагам[27]. В остальных странах рынок регулируется Министерством финансов, Центральным банком, либо имеет смешанную модель управления. Так, например, в США действует SEC (Национальная комиссия по биржам и ценным бумагам), отвечающая за разработку и соблюдение соответствующих законов[28]. Аналогичные структуры есть и в других странах.

В то же время участники рынка принимают непосредственное участие в разработке законодательной базы, в создании требований к участникам рынка, порядка разрешения споров между ними, правил торговли и т. д. Таким образом, рынок ценных бумаг выполняет регулирующую функцию.

Вместе с тем внутри рынка ценных бумаг обязательно существуют профессиональные организации участников, которые решают вопросы саморегулирования - саморегулирующая функция рынка.

Необходимость в саморегулировании обусловлена тем, что участники рынка имеют не только частные интересы (увеличить получаемую прибыль, расширить круг клиентов, занять большую долю на рынке), но и общие интересы, сводящиеся к созданию отрасли в целом, нормальному функционированию сообщества профессиональных участников. Как правило, саморегулируемые организации (СРО) формируются по профессиональному признаку — организации дилеров и брокеров, депозитариев и других специализированных институтов, функционирующих на фондовом рынке[29].

Саморегулируемые организации, признанные в этом качестве государством, непосредственно отвечают за соблюдение своими членами законодательства о ценных бумагах и уполномочены регулировать их деятельность в интересах инвесторов и с целью обеспечения справедливой, равноправной и этически здоровой практики бизнеса на фондовом рынке.

С функциями регулирования и саморегулирования тесно связана контролирующая функция, которая является обязательным условием нормального функционирования рынка ценных бумаг. Контроль над деятельностью участников рынка ценных бумаг осуществляется на различных уровнях — со стороны государства, объединений, ассоциаций, саморегулируемых организаций, организаторов торговли, а также непосредственно на уровне самих участников рынка[30].

Поскольку для работы на рынке ценных бумаг необходимо выполнение определенных условий, то организации и их сотрудники, имеющие дело с ценными бумагами, обязаны пройти регистрацию и лицензирование. В ходе лицензирования выясняется соответствие организаций требованиям, предъявляемым к участникам фондового рынка, а также уровень профессиональной подготовки специалистов. Таким образом, происходит реализация лицензирующей функции.

Наряду с вышеперечисленными функциями рынка ценных бумаг необходимо выделить и вспомогательные функции. Среди них образовательная функция, которая заключается в том, что участники рынка уделяют большое внимание подготовке специалистов, оказывают содействие в повышении их квалификации и профессионального уровня, в создании и сертификации учебно-образовательных программ подготовки персонала фондового рынка[31].

Культурная функция выражена в организации участниками рынка выставок, музеев. Так, например, на биржах в Нью-Йорке, Париже, Москве созданы музеи, рассказывающие об истории возникновения бирж, о ценных бумагах, обращавшихся в разные годы, об эволюции фондовой торговли[32].

Издательская деятельность заключается в том, что многие компании, банки, биржи выпускают специальную литературу и периодические издания (например, на Лондонской фондовой бирже издается журнал «Exchange»), посвященные вопросам функционирования фондового рынка.

Спонсорская поддержка — весьма характерна для современных институтов финансового рынка. Так, например, они выступают в качестве спонсора научных исследований, профессиональных инвестиционных конкурсов и других культурных проектов[33].

В целом рынок ценных бумаг представляет собой сложную систему, со своей структурой, где присутствуют покупатели (инвесторы), продавцы (эмитенты) и фондовые посредники брокеры, которые торгуют ценными бумагами. Таким образом, рынок ценных бумаг дает возможность перераспределения денежных средств и дальнейшее развитие экономики, выполняя ряд важных функций.

Процесс ценообразования на рынке ценных бумаг чрезвычайно сложен, на цену влияют различные факторы[34]: спрос, предложение, издержки, конкуренция, риск. На рынке ценных бумаг в процессе ценообразования в основном взаимодействуют два экономических закона: закон спроса и предложения и закон стоимости. Согласно классическому определению экономической теории, цена - это денежное выражение стоимости товара, а относительно рынка ценных бумаг цена - это количественное выражение тех затрат, которые несет эмитент, чтобы получить прибыль[35].

Понятие цены тесно связано с понятием рыночной стоимости. При этом рыночная стоимость понимается как стоимость ценных бумаг, определяемая затратами эмитента и регулирующая рыночную цену[36].

В практике оценки под рыночной стоимостью ценной бумаги понимается наиболее вероятная цена, по которой данная ценная бумага может быть отчуждена на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на объеме сделки не отражаются какие-либо чрезвычайные обстоятельства, когда одна из сторон сделки не обязана отчуждать ценные бумаги, а другая сторона не обязана их приобретать[37].

Размер будущего дохода от ценных бумаг зависит от перспектив изменения конъюнктуры на определенном сегменте фондового рынка. Сроки получения выгоды почти всегда не ясны. Поэтому любая информация относительно подвижек спроса-предложения на фондовом рынке способна привести как к завышению, так и к занижению стоимости ценных бумаг. Даже в условиях неполной определенности инвестор обычно преследует несколько целей. Первая и самая важная из них — получение дохода. Она должна быть выражена количественно, к примеру, через определение ожидаемого дохода на одну акцию или на один рубль вложенных средств. При этом чтобы чистая прибыль от вложения в ценные бумаги превышала чистую прибыль от помещения средств на банковский депозит и уровень инфляции[38].

В качестве других мотивов приобретения ценных бумаг чаще всего выступают формирование портфеля ценных бумаг в интересах диверсификации вложений или же приобретение контрольного пакета акций какой-либо одной корпорации в целях слияния или поглощения.

Названные цели нельзя рассматривать с позиций реальности их достижения, поскольку вложения в ценные бумаги в каждом конкретном случае сопряжены с большим или меньшим риском. Риск этот, в частности, определяется тем, в какие отрасли инвестируется капитал: в устойчивые, циклические или растущие[39]. Так, спрос на бумаги стабильных отраслей, которые производят товары, находящие постоянный сбыт, и цена таких бумаг практически неизменны. Спрос на бумаги циклических отраслей, производящих средства производства и товары длительного пользования, подвержен фазам колебаний. Растущих отраслей, рожденных научно-техническим прогрессом спрос на их продукцию, как правило, опережает предложение. При этом жизненный цикл продукции невелик. Соответственно, акции и другие ценные бумаги корпораций таких отраслей пользуются повышенным спросом.

Как показывает опыт функционирования фондового рынка, участники торгов, большое количество инвесторов, способны установить инвестиционную стоимостьценной бумаги — стоимость бумаги в текущий момент времени с учетом уровня спроса на нее и доходов по ней в будущем[40]. Инвестиционную стоимость можно рассматривать как справедливую. Другими словами, на рынке каждая ценная бумага стоит столько, сколько за нее дают покупатели. Если же продавец бумаги считает, что цена занижена, то он вправе не участвовать в торгах