Задача № 1

Имеются следующие данные о движении основных средств (ОС) отрасли в отчетном году (млн р.):

– стоимость ОС за вычетом износа на начало года – 5500;

– сумма износа на начало года – 2000;

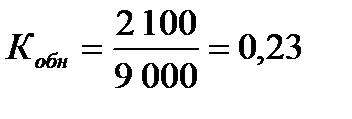

– введено в действие новых средств за год – 2100;

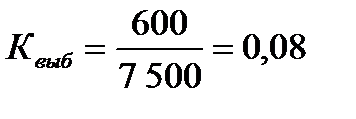

– выбыло в течение года средств по полной стоимости – 600;

– остаточная стоимость выбывших средств – 80;

– начислено амортизации на полное восстановление средств за год – 580;

– произведено продукции за год – 7838.

Определите:

1 Полную стоимость ОС на начало и конец года;

2 Остаточную стоимость ОС на конец года;

3 Коэффициенты выбытия и обновления ОС за год;

4 Коэффициенты износа и годности ОС на начало и конец года;

5Показатели использования ОС за год.

Решение

1 Определим полную стоимость ОС на начало года:

И - износ

5 500 + 2 000 = 7 500 млн р.

Определим полную стоимость ОС на конец года:

П – поступившие, В – выбывшие

7500 + 2 100 – 600 = 9 000 млн р.

2 Определим остаточную стоимость ОС на конец года:

5 500 + 2 100 – 80 – 580 = 6 940 млн р.

3 Коэффициент выбытия равен отношению стоимости выбывших ОС к полной первоначальной стоимости ОС на начало года:

Коэффициент обновления равен отношению стоимости введенных ОС к полной первоначальной стоимости ОС на конец года:

4 Коэффициент износа на начало года равен отношению суммы износа на начало года к полной первоначальной стоимости ОС на начало года:

Используя следующее равенство, найдем коэффициент годности на начало года:

Износ ОС на конец года равен:

9 000 – 6 940 = 2 060 млн р.

Коэффициент износа на конец года равен отношению суммы износа на конец года к полной первоначальной стоимости ОС на конец года:

Используя следующее равенство, найдем коэффициент годности на конец года

Так как коэффициент обновления превышает коэффициент выбытия, наблюдается снижение коэффициента износа на конец года и соответственно рост коэффициента годности ОС.

5 Среднегодовая стоимость ОС равна:

Фондоотдача определяется как отношение объема произведенной продукции к среднегодовой стоимости ОС:

т.е. на 1 рубль произведенной продукции в данном периоде приходится 0,95 рублей стоимости ОС.

Фондоемкость – это показатель обратный фондоотдаче:

т.е. на 1 рубль стоимость ОС приходится 1,05 р. произведенной продукции.

Задача № 2

Определите относительный прирост (уменьшение) основных фондов (ОС) за счет изменения фондоотдачи, а также прирост объема продукции за счет изменения основных средств и фондоотдачи (в отдельности для каждого фактора):

| Показатель | 2010 г. | 2011 г. |

| Среднегодовая стоимость ОС (млн р. или % прироста) | + 10% | |

| Фондоотдача на 1 рубль ОС (в млн р. для базисного года и в % для отчетного) | 1,5 | - 3% |

Решение

Для нахождения относительной экономии основных средств (ОС) за счет изменения фондоотдачи необходимо воспользоваться следующей формулой

,

,

где Δ Q(ФО) – прирост (уменьшение) объема продукции за счет изменения фондоотдачи на 1 рубль ОС, млн р.;

ФО0 – фондоотдача на 1 рубль ОС в базисном году, млн р.

Для нахождения прироста (уменьшения) объема продукции за счет изменения фондоотдачи на 1 рубль ОС воспользуемся следующей формулой

Δ Q(ФО) = Δ ФО*ОФ1

где Δ ФО –изменение фондоотдачи, млн р.;

ОФ1 – среднегодовая стоимость ОС в отчетном году, млн р.

Для нахождения прироста (уменьшения) объема продукции за счет изменения ОС воспользуемся следующей формулой

Δ Q(ОФ) = Δ ОФ *ФО0

где Δ ОФ –изменение среднегодовой стоимости ОС, млн р.;

ОФ0 – фондоотдача в базисном году, млн р.

Прирост фондоотдачи определятся как

Δ ФО = ФО1 – ФО0

Общий прирост среднегодовой стоимости ОС определяется как

Δ ОФ = ОФ1 – ОФ0

ФО0 = 1,5 млн р.

ФО1 = 1,5*0,97 = 1,455 млн р.

ОФ0 = 400 млн р.

ОФ1 = 400*1,1 =440 млн р.

Находим изменение фондоотдачи:

Δ ФО = 1,455 – 1,5 = – 0,045 млн р.

Находим изменение объема продукции за счет уменьшения фондоотдачи:

Δ Q(ФО) = – 0,045*440 = – 19,8 млн р.

Находим изменение среднегодовой стоимости ОС:

Δ ОФ = 440 – 400 = 40 млн р.

Находим прирост объема продукции за счет увеличения стоимости ОС:

Δ Q(ОФ) = 40*1,5 = 60 млн р.

Находим относительный прирост (уменьшение) основных фондов (ОС) за счет изменения фондоотдачи:

Вывод: Объем произведенной продукции снизился на 19,8 млн р. за счет уменьшения фондоотдачи и увеличился на 60 млн р. за счет роста стоимости ОС. Снижение фондоотдачи привело к относительному уменьшению ОС на 13,2 млн р.

Задача № 3

По двум отраслям пищевой промышленности имеются следующие данные:

| Отрасль | Объем продукции, млн р. | Среднегодовая стоимость ОС | ||||

| 2010 г. | 2011 г. | 2010 г. | 2011 г. | |||

| млн р. | % к итогу | млн р. | % к итогу | |||

| Молочная | 32,0 | 28,0 | ||||

| Мясная | 68,0 | 72,0 | ||||

| Итого | 100,0 | 100,0 |

Определите:

1 Индексы фондоотдачи переменного, постоянного состава и влияния структурных сдвигов.

2 Абсолютный прирост (уменьшение) объема продукции за счет:

– изменения объема ОС;

– изменения среднего уровня фондоотдачи.

Решение

Произведем расчет недостающих данных:

1 так как среднегодовая стоимость ОС за 2010г. по молочной отрасли составила 171 280 млн р. или 32 %, то общая среднегодовая стоимость ОС по двум отраслям составит: 535 250 млн р. (171 280*100 / 32). Тогда среднегодовая стоимость ОС по мясной отрасли равна 363 970 млн р. (535 250 – 171 280).

2 среднегодовая стоимость ОС за 2011г. по молочной отрасли составила 28 % от общей стоимости ОС или 180 356,4 млн р. (644 130*0,28). Тогда среднегодовая стоимость ОС за 2011г. по мясной отрасли составляет 463 773,6 млн р. (644 130 – 180 356,4).

Заполним таблицу.

| Отрасль | Объем продукции, млн р. | Среднегодовая стоимость ОС | ||||

| 2010 г. | 2011 г. | 2010 г. | 2011 г. | |||

| млн р. | % к итогу | млн р. | % к итогу | |||

| Молочная | 84 900 | 92 850 | 171 280 | 32,0 | 180 356,4 | 28,0 |

| Мясная | 115 600 | 133 750 | 363 970 | 68,0 | 463 773,6 | 72,0 |

| Итого | 200 500 | 226 600 | 535 250 | 100,0 | 644 130 | 100,0 |

Фондоотдача определяется как отношение объема реализованной продукции к среднегодовой стоимости ОС:

| Отрасль | Фондоотдача, р./р. | |

| базисная ФО0 | отчетная ФО1 | |

| Молочная | 0,5 | 0,5 |

| Мясная | 0,32 | 0,29 |

| Итого | 0,37459 | 0,35179 |

Индекс переменного состава определяется по формуле

Средняя фондоотдача по отраслям в 2011г. по сравнению с 2010г. снизилась на 7,6 % (92,4-100).

Индекс постоянного состава определяется по формуле

Средняя фондоотдача снизилась на 5,8 % (94,2-100) за счет снижения самой фондоотдачи в отраслях.

Индекс влияния структурных сдвигов определяется по формуле

Средняя фондоотдача снизилась на 1,9 % (98,1-100) за счет изменения в структуре среднегодовой стоимости основных средств.

Между индексами существует взаимосвязь:

Для определения абсолютного прироста (уменьшения) объема продукции за счет изменения объема ОС воспользуемся формулой

Δ Q(ОФ) = (ОФ1 – ОФ0)*ФО0

Δ Q(ОФ) = (644 130 – 535 250)*0,37459 = 40785,4 млн р.

Для определения абсолютного прироста(уменьшения) объема продукции за счет изменения среднего уровня фондоотдачи воспользуемся формулой

Δ Q(ФО) = (ФО1 – ФО0)*ОФ1

Δ Q(ФО) = (0,35179 – 0,37459)*644 130 = -14686,2 млн р.

Таким образом, объем продукции увеличился на 26 100 млн р. (226 600- 200500), в том числе за счет:

– роста среднегодовой стоимости ОС вырос на 40 785,4 млн р.;

– снижения фондоотдачи снизился на 14 686,2 млн р.

Задача № 4

Имеются следующие данные об объеме продукции и стоимости основных средств предприятия за два периода (млн р.):

| Показатель | 2010 г. | 2011 г. |

| 1Среднегодовая стоимость ОС, в том числе: | ||

| 1.1Среднегодовая стоимость активной части основных средств | ||

| 2 Объем произведенной продукции |

Определите изменение фондоотдачи общее и за счет:

1 фондоотдачи активной части;

2 доли активной части основных средств в их общей стоимости.

Решение

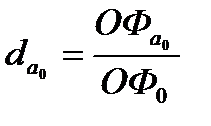

Для определения изменения фондоотдачи за счет фондоотдачи активной части воспользуемся следующей формулой

,

,

где dа – удельный вес активной части ОС.

Для определения изменения фондоотдачи за счет доли активной части основных средств в их общей стоимости воспользуемся следующими формулами

Находим удельный вес активной части ОС в базисном году:

Находим удельный вес активной части ОС в отчетном году:

Находим фондоотдачу активной части в базисном году:

Находим фондоотдачу активной части в отчетном году:

Найдем изменение фондоотдачи за счет фондоотдачи активной части:

Найдем изменение фондоотдачи за счет активной части ОС в их общей стоимости:

Найдем общее изменение фондоотдачи, используя следующие формулы

Найдем общее изменение фондоотдачи:

Таким образом, фондоотдача увеличилась на 0,08 р./р., в том числе за счет:

– фондоотдачи активной части на 0,00576 р./р.

– счет активной части ОС на 0,0738 р./р.

Задача № 5

По техническому паспорту производительность линии марки НИВ для клеймения деталей низа обуви – 2500 деталей в час. Фактически за отчетный месяц часовая производительность машин составила 2750 деталей. Месячным планом предусматривалось отработать 2430 машино-часов, фактически отработано 2380 машино-часов. Определите коэффициент использования машин по времени и по мощности.

Решение

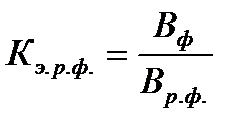

Коэффициент интенсивного использования машин и оборудования (по мощности) (Ки) определятся отношением фактической выработки машин и оборудования в единицу времени к нормативной выработке:

т.е. оборудование использовалось сверх нормативной мощности (превышение составило 10 %).

Использование машин и оборудования по времени характеризуется показателем использования фондов времени. Он определяется отношением фактически отработанного времени к соответствующему фонду и относится к показателям экстенсивного использования (Кэ):

т.е. отработанный фонд времени оборудования на 2 % меньше запланированного.

Интегральный показатель характеризует использование машин и оборудования по времени и мощности:

т.е. использование оборудования по времени и по мощности выше запланированного уровня (превышение составляет 7,8 %). Это связано с интенсивным использованием оборудования и недовыполнением отработанного фонда времени.

Задача № 6

По предприятию имеются следующие данные, станко-часы:

1 календарный фонд времени –175200;

2 праздничные и выходные дни – 46080;

3 плановый ремонт и резервное время – 4150;

4 простои – 3750;

Определите: режимный, плановый, фактический фонд времени и коэффициенты их использования.

Решение

1 Режимный фонд отличается от календарного фонда на число выходных и праздничных дней:

175 200 – 46 080 = 129 120 станко-часов;

2 Плановый фонд может быть равен возможном фонду, который в свою очередь равен режимному фонд времени минус простой оборудования в ремонте, минус простои оборудования, зависящие от технологии производства:

129 120 – 4 150 = 124 970 станко-часов;

3 Фактический фонд времени отличается от планового на величину фактических простоев:

124 970 – 3 750 = 121 220 станко-часов;

4 Коэффициент использования календарного фонда (Кэ.к.ф.) определяется по формуле

где Вф – фактически отработанное время;

Вк.ф. – календарный фонд времени.

5 Коэффициент использования режимного фонда (Кэ.к.ф.) определяется по формуле

6 Коэффициент использования планового фонда (Кэ.к.ф.) определяется по формуле

Коэффициенты использования календарного, режимного и планового фонда говорят о недоиспользовании соответствующих фондов в размере 31 %, 6 % и 3 % соответственно.

Задача № 7

В день наблюдения в цехе из 120 установленных станков работало 102, в том числе в одну смену – 60, в две – 30, в три смены – 12. Определите:

1 коэффициент сменности: а) работавших станков; б) установленных станков;

2 коэффициент использования сменного режима.

Решение

Коэффициент сменности работавших станков определяется отношением числа работавших станков к числу станков, работавших в наиболее заполненной смене:

т.е. фактически оборудование работает в 2 смены.

Коэффициент сменности установленных станков определяется путем деления количества станков, работавших во всех сменах, на количество установленных станков:

т.е. рабочие смены оборудования недогружены на 15 % (85-100).

Коэффициент использования сменного режима – это отношение коэффициента сменности к общему числу смен:

т.е. время внутри смены использовано на 56,7 %.

Задача № 8

Производственная мощность сборочного цеха – 300 станков. Удельный расход металла на производство одного станка – 138 кг. Производственная мощность литейного цеха – 100 т литья. Определите коэффициент сопряженности мощности цехов.

Решение

Коэффициент сопряженности определяется по формуле

,

,

где Кс – коэффициент сопряженности;

М1 и М2 – мощность ведущих цехов, натур. ед.;

Ру – удельный расход продукции первого цеха для выработки продукции второго цеха, натур. ед.

Вывод: коэффициент сопряженности больше единицы, следовательно литейный цех не является «узким» местом и его мощность соответствует мощности сборочного цеха.