При расчёте потребности фирмы в персонале необходимо обеспечить наиболее рациональное использование трудовых ресурсов, оптимальное соотношение различных категорий персонала, максимально возможное высвобождение работников для использования их для освоения новых видов деятельности.

Расчёт потребности в персонале необходимо производить в разрезе категорий работающих. Общая плановая численность работающих определяется как сумма численности промышленно-производственного персонала и персонала, занятого в непромышленных хозяйствах и организациях фирмы.

В зависимости от состава исходных данных выделяют следующие методы планирования численности:

¾ метод корректировки базовой численности;

¾ на основе трудоёмкости производственной программы;

¾ на основе производительности труда.

1. Метод планирования численности путём корректировки базовой числен-ности работников является укрупненным и применяется на стадиях предплановой работы. Он относительно прост, имеет незначительную трудоёмкость плановых расчётов, требует небольшой объём информации. Однако точность расчётов при этом невысока. Использование данного метода оправдано на предприятиях с однородным производством, например в лёгкой и пищевой промышленности, в добывающих отраслях промышленности и т.д. Методом корректировки базовой численности можно определить плановую численность работающих в целом на фирме, в разрезе структурных подразделений и различных категорий работающих.

Численность работающих плановая в наиболее общем виде определяется по формуле

(15)

(15)

где Чп — плановая численность промышленно-производственного персонала, чел.;

Чб — базисная численность промышленно-производственного персонала (отчётная, ожидаемая), чел.;

Коп — рост объёма производства в плановом периоде в процентах к базисному уровню;

Эч — планируемая экономия (увеличение) численности работников в плановом периоде по факторам, чел.

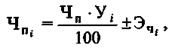

Численность промышленно-производственного персонала по категориям планируется на основе удельного веса каждой категории персонала по формуле

(16)

(16)

где Чп — плановая численность i-й категории персонала, чел.;

Чп — плановая численность ППП, чел.;

Уi — удельный вес i-й категории персонала в базисном году в процентах;

Эчi — изменение численности i-й категории персонала, рассчитанное на основе технико-экономических факторов повышения производительности труда, не учтённое при расчёте Чп, чел.

2. Для более точных расчётов численности работников фирмы следует использовать метод, основанный на трудоёмкости производственной программы. В этом случае численность определяется путём деления трудоёмкости производственной программы на полезный фонд рабочего времени одного работника.

Общая численность промышленно-производственного персонала может быть определена сразу на основе полной трудоёмкости производственной программы либо путём суммирования численности, рассчитанной по каждой категории персонала.

Общую численность промышленно-производственного персонала следует рассчитывать на основе полной трудоемкости производственной программы, включающей технологическую трудоемкость, трудоемкость обслуживания и трудоемкость управления. Причем расчет может производиться на основе плановой либо базисной трудоемкости по формулам:

(17)

(17)

где Тп — расчётная полная трудоёмкость производственной программы планируемого года, определяемая на основе полной трудоёмкости продукции, работ и услуг планового года, чел.-ч;

ТП6 — расчётная полная трудоёмкость производственной программы планируемого года, определяемая на основе полной трудоёмкости продукции, работ и услуг базисного года, чел.-ч;

ФПп, ФПб — полезный фонд рабочего времени одного рабочего соответственно в плановом и базисном году, ч;

KBHn,KBHg — среднегодовой коэффициент выполнения норм выработки соответственно в плановом и базисном году;

Эч — планируемое изменение численности за счёт основных технико-экономических факторов, чел. (без учёта изменения удельного веса отдельных видов продукции).

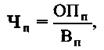

3. В тех фирмах, где в плановых расчётах используется производительность труда (выработка на одного работника промышленно-производственного персонала), плановая численность может быть определена на основе объёмов производства товарной, валовой, чистой продукции в оптовых ценах предприятия и планируемой выработки на одного работника ППП:

(18)

(18)

где ОПП — плановый объём выпуска товарной, валовой, чистой продукции, руб.;

Вп — плановая выработка той же продукции на одного работника ППП, руб.

Планирование затрат на оплату труда

Фонд оплаты труда работников предприятия определяется как сумма денежных средств, которую необходимо начислить в виде заработной платы, при условии 100% выполнения производственного задания.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

¾ по достигнутому уровню базового фонда оплаты труда;

¾ на основе средней заработной платы;

¾ нормативный;

¾ поэлементный (прямого счёта).

Рассмотрим методику планирования ФОТ с использованием данных методов.

А. По достигнутому уровню базового фонда оплаты труда. В данном случае плановый фонд оплаты труда (ФОТп) определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого (ФОТб); планируемого коэффициента роста объёма производства (Коп); планируемого сокращения (увеличения) численности работающих (Эч) и достигнутого в базисном периоде уровня средней заработной платы (ЗПсб):

(19)

(19)

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде. Поэтому он не нацеливает трудовой коллектив фирмы и её структурных подразделений на эффективное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд оплаты труда. Поэтому данный метод может применяться на стадиях предплановой работы для укрупнённого расчёта ФОТ. Для детальных плановых расчётов в силу присущих ему недостатков он не годится, хотя широко применяется на практике.

Б. Планирование ФОТ на основе средней заработной платы. Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориям (Чспп i) и планируемой среднегодовой заработной платы одного работника данной категории (ЗПп i):

(20)

(20)

где ЗПб i — достигнутый уровень заработной платы работника i -й категории в предплановом периоде, р.;

Кзп i — планируемый коэффициент роста средней заработной платы i -й категории работников.

По сравнению с рассмотренным выше данный метод более точен, поскольку базируется на плановых показателях. Однако рассчитать среднюю зарплату в плановом периоде в условиях значительной инфляции — дело непростое и требует детального обоснования.

В. Нормативный метод. Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ. Именно его применяет большинство фирм в странах с развитой рыночной экономикой.

В практике применяются два варианта нормативного метода –– уровневый и приростной.

При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объёма выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении (ОПп) и планового норматива заработной платы на один рубль (нормо-час) объёма продукции (Нзп):

(21)

(21)

Следует отметить, что данный метод оправдан при наличии следующих условий. Во-первых, нормативы должны быть достаточно стабильными в течение всего планового периода. Во-вторых, нормативы должны быть представительными, то есть одинаковыми для всех однотипных подразделений, иначе могут вызвать антагонизм у исполнителей.

Норматив затрат заработной платы на один рубль продукции, работ, услуг или один нормо-час рассчитывается по формуле

(22)

(22)

где ФОТб — фонд оплаты труда фактический (ожидаемый) за вычетом относительного перерасхода (нерациональных выплат, связанных с отклонением от нормальных условий труда);

ОПб — фактический объём производства базисного года, р., или нормо-ч;

ΔЗПc — плановый суммарный прирост средней заработной платы по отношению к базисному году, %;

ΔПТ — соответственно плановый суммарный прирост производительности труда, %.

Прирост средней заработной платы (ΔЗПс) определяется по формуле

(23)

(23)

где Нз — норматив прироста в процентах средней заработной платы на один процент повышения производительности труда.

Приростной нормативный метод базируется на нормативе прироста фонда оплаты труда на один процент прироста объёма производства (ΔНзп):

(24)

(24)

где ΔОП — планируемый процент прироста (уменьшения) объёма продукции по отношению к базисному году.

Недостатки данного метода аналогичны методу расчёта планового ФОТ по достигнутому уровню базисного фонда, рассмотренному выше. Одного от последнего он отличается большим стимулирующим эффектом, поскольку основан на стабильном долговременном нормативе.

Г. Поэлементный (прямого счёта) метод планирования ФОТ предполагает детальный расчёт каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. Первоначально планируется ФОТ рабочих, затем служащих и прочих категорий.

Расчёт ведётся в следующей последовательности:

1. Расчёт прямого сдельного фонда оплаты труда рабочих. В эту статью ФОТ входит заработная плата рабочих, начисляемая по сдельной форме заработной платы.

2. Расчёт прямого тарифного фонда оплаты труда (ФОТт) В него входит планируемый фонд оплаты труда рабочих, оплачиваемых по повременной форме заработной платы.

3. Расчёт премиального фонда (ФОТпр). В данную часть фонда оплаты труда входят планируемые суммы премий за производственные результаты, предусмотренные действующей на предприятии системой планирования. Разовые премии сюда не входят.

4. Расчёт выплат компенсирующего характера (ФОТк), связанных с режимом работы и условиями труда.

5. Общий плановый фонд оплаты труда рабочих (ФОТр) рассчитывается как сумма прямого сдельного фонда (ФОТсд), прямого тарифного фонда (ФОТт), премиального фонда (ФОТпр), выплат компенсирующего характера (ФОТк), включая доплаты за ночное время работы (ФОТнч); работу в праздничные дни (ФОТод); сверхурочную работу (ФОТсу); работу в многосменном режиме (ФОТмр); работу в тяжёлых, вредных, особо вредных условиях труда (ФОТвр); руководство бригадой (ФОТбр); обучение учеников (ФОТу); функции резервных рабочих (ФОТрр); совмещение профессий (ФОТсп); межразрядную разницу (ФОТмр); выполнение гособязанностей (ФОТго); выслугу лет (ФОТвл); доплату подросткам (ФОТплч); кормящим матерям (ФОТкм), а также оплату выходных пособий (ФОТвп), учебных отпусков (ФОТоб), очередных и дополнительных отпусков (ФОТотп) и прочие выплаты, предусмотренные законодательством.

6. Планирование фонда оплаты труда служащих.

7. Фонд оплаты труда промышленно-производственного персонала (ФОТппп) равен:

(25)

(25)

8. Фонд оплаты труда работников непромышленной группы (ФОТнпг) планируется аналогично ФОТ промышленно-производственного персонала.

9. Общий плановый ФОТ фирмы — сумма фондов оплаты труда промышленно-производственного персонала и работников непромышленной группы:

(26)

(26)

Выбор метода расчёта плановой величины ФОТ зависит от принятых на предприятии форм и систем оплаты труда, а также уровня организации плановой работы.

Контрольные вопросы и задания

1. Дайте определение понятию «материальные ресурсы».

2. Что является основной задачей при планировании материальных ресурсов?

3. Какие методы используются для определения потребности материальных ресурсов?

4. Как рассчитать потребность N-гo ресурса?

5. С каким разделом годового плана экономического и социального развития предприятия связан расчёт потребности в материальных ресурсах?

6. Как обеспечивается перспективное планирование потребности ресурсов? Какие нормы расхода следует при этом применять?

7. Какие существуют методы определения потребности в материальных ресурсах?

8. Как определяется оптимальный размер партии заказа? От каких основных факторов он зависит?

9. Что представляет собой алгоритм составления плана закупок материальных ресурсов?

10. По каким показателям проводится анализ эффективности использования ресурсов на предприятии?

11. Какова структура баланса материальных ресурсов?

12. На основании какой исходной информации составляется план МТО?

13. Что включает в себя план по труду и заработной плате?

14. Назовите основные задачи, стоящие при разработке плана по труду и заработной плате.

15. Дайте определение понятий «производительность труда», «трудоёмкость продукции».

16. Какие показатели используются при оценке производительности труда?

17. Какие факторы влияют на рост производительности труда?

18. Раскройте роль производительности труда в рыночной экономике.

19. Укажите особенности планирования категорий работающих на предприятии.

20. Для чего необходимо составление баланса рабочего времени?

21. Дайте определение понятия «фонд заработной платы».

22. Какие элементы включены в ФЗП?

Глава 7. Планирование издержек и результатов