Характеристика и анализ организационно-правовой формы организации

Характеристика деятельности предприятия

По схеме, представленной в таблице 1, дайте характеристику заданной организационно-правовой формы предприятия. Методические указания по особенностям организационно-правовых форм организаций даны в приложении А.

Таблица 1 – Характеристика организационно-правовой формы предприятия

| Организационно-правовая форма | Учредительные документы | Формирование уставного фонда | Особенности в организации | Управление | Ответствен-ность | Распределение прибыли |

Технико-экономическая характеристика типа производства

По схеме, представленной в таблице 2, дайте технико-экономическую характеристику заданного типа производства. Методические указания по особенностям типов производства даны в приложении Б.

Таблица 2 - Технико-экономическая характеристика производства

| Параметр | Тип производства |

| Номенклатура продукции | |

| Постоянство номенклатуры продукции | |

| Специализация рабочих мест | |

| Тип оборудования | |

| Расположение оборудования | |

| Оснастка | |

| Квалификация рабочих | |

| Себестоимость единицы продукции | |

| Доля ручного труда | |

| Производительность труда | |

| Соответствие запросам потребителя | |

| Вид движения предметов труда с операции на операцию | |

| Характер производственного процесса | |

| Уровень использования оборудования | |

| Длительность производственного цикла |

Оценка выбора организационно-правовой формы и типа производства

Оцените, учитывая вид деятельности предприятия, насколько удачно выбрана организационно-правовая форма и насколько данный тип производства соответствует виду деятельности и возможностям по объему сбыта, влияет на финансовую устойчивость предприятия.

Себестоимость продукции, ее виды и значение в оценке деятельности организации

В данном разделе необходимо раскрыть сущность понятия «себестоимость», ее состав, значение в оценке деятельности организации. Назвать и охарактеризовать виды себестоимости и особенности их расчета. Нужно охарактеризовать классификацию затрат по различным признакам, элементы сметы и ее возможности, отличие от калькуляции, дать характеристику калькуляционным статьям и охарактеризовать методику расчет полной себестоимости единицы продукции.

Источники и факторы снижения себестоимости продукции

В данном разделе необходимо раскрыть сущность основных понятий «резервы» и «факторы» снижения себестоимости, перечислить и охарактеризовать их. Предложить пути увеличения прибыли и рентабельности в организации. Раскрыть значение эффективности снижения себестоимости в деятельности организации и обеспечении прибыльности и конкурентоспособности продукции в условиях рыночных отношений.

Расчет изменения себестоимости единицы продукции под влиянием различных факторов

В данном разделе курсовой работы необходимо по своему варианту определить, как изменяется себестоимость единицы продукции в планируемом периоде по сравнению с отчетным под влиянием следующих условий и факторов:

а) переходящей экономии;

б) изменения объема производства,

в) роста производительности труда;

г) изменения норм расхода материалов;

д) изменения цен на материалы.

2 Определить общее изменение себестоимости единицы продукции.

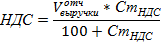

3.Определить НДС, отпускную цену с НДС

4.Определить прибыль от реализации продукции в отчетном и планируемом периодах, а также чистую прибыль, остающуюся в распоряжении предприятия.

5.Определить изменение рентабельности продукции и предприятия в планируемом периоде по сравнению с отчетным, если рост основных средств и нормируемых оборотных средств в планируемом периоде составляет 12%, а сумма реализации равна стоимости произведенной продукции

6. Определить изменение суммы налога на недвижимость при ставке 1% от остаточной стоимости и норме амортизации - 10%.

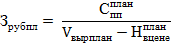

7.Определить издержки на 1 рубль товарной продукции и их изменение в планируемом периоде по сравнению с отчетным.

8. Сделать вывод

Определение общего изменения себестоимости единицы продукции под влиянием различных

Факторов

Необходимо определить изменение себестоимости продукции под влиянием различных производственных факторов.

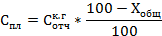

а) Снижение себестоимости сравнимой продукции под влиянием переходящей экономии

Где Ск.г. - себестоимость единицы продукции на конец отчетного года, руб.;

С ср.г. - среднегодовая себестоимость единицы продукции в отчетном году, руб.

б) Снижение себестоимости продукции под влиянием изменения объема производства

Где а- постоянная часть косвенных расходов в себестоимости продукции, %;

б- рост объема производства в планируемом периоде по сравнению с отчетным, %

или

или

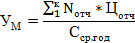

в) Изменение себестоимости продукции в планируемом периоде под влиянием запланированного роста производительности труда

где П – рост производительности труда в планируемом периоде, %

3 - рост заработной платы рабочих, %;

Уз.п. - доля заработной платы в себестоимости продукции отчетного периода, %.

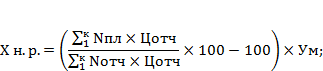

г) Изменение себестоимости продукции под влиянием изменения норм расхода материалов в планируемом периоде

где Nпл. -плановая норма расхода материалов, ед.,

Noтч- расход материала на единицу продукции в отчетном году, ед.;

Цотч - цена за единицу материала в отчетном году, руб.;

К - число видов материалов, на которые изменились нормы в себестоимости продукции.

Ум - доля затрат на материалы, на которые изменились нормы в себестоимости продукции %.

д)Изменение себестоимости продукции под влиянием изменения цен на материалы впланируемом периоде по сравнению с отчетным

где m- число видов материалов, на которые изменились цены;

Цплан. - цена за единицу материала впланируемом периоде, руб.

Все полученные изменения себестоимости продукции суммируют и определяют общий процент снижения себестоимости продукции в планируемом периоде; а по нему находят абсолютное значение себестоимости продукции в планируемом периоде.

Общее изменение себестоимостиединицы продукции в процентах по факторам

Определяем плановуюсебестоимость

Определяем себестоимостьпроизведенной продукции в плановом и отчетном периоде

Определяем

+

+

Определяем  от реализации продукции в отпускных ценах ПП

от реализации продукции в отпускных ценах ПП

О пределяем налоги в цене в отчетном периоде

Налоги в цене на единицу продукции =

Определяем налоги в плановом периоде

Налоги в цене на единицу продукции =

4.2 Определение изменения прибыли в плановом периоде по сравнению с отчетным

Определяем прибыль от реализации продукциив плановом и отчетном периоде

Определяем прирост прибыли в плановом периоде по сравнению с отчетным

4.3 Определение изменения рентабельностив плановом периоде по сравнению с отчетным

Определяем изменение уровня рентабельности продукции

Определяемналог на недвижимость

Определяем налог на прибыль

=

=

Определяемчистую прибыль, остающаяся в распоряжении предприятия

Определяем изменение рентабельности производства

4.4 Определение изменения затрат на 1 рубльв плановом периоде по сравнению с отчетным

Определяем затраты на 1 руб. и их изменение в плановом периоде по сравнению с отчетным

Снижение затрат

Проводим анализ за счет каких факторов получен прирост прибыли в плановом периоде и делаем вывод.

Оценка защиты курсовой работы является комплексной. Здесь учитываются различные факторы. Прежде всего, это качество текста, т. е. его содержание, логика, аргументированность и правильное оформление, верность расчётов, наличие выводов в работе. Затем успешность или неуспешность защиты учащимся курсовой работы, ответы на вопросы, умение вести дискуссию. Все это суммируется преподавателем-руководителем в итоговой оценке.

Критерии итоговой оценки курсовой работы по десятибалльной системе:

10 баллов (десять) выставляется в том случае, когда учащийся:

- обладает систематизированными, глубокими и полными знаниями по исследуемой теме, а также по основным вопросам, выходящим за ее пределы;

- точно использует экономические терминологии, стилистически грамотно, логически правильно и исчерпывающе отвечает на все дополнительные вопросы;

- обладает полным и глубоким усвоением основной и дополнительной литературы, рекомендованной преподавателем-руководителем;

- самостоятельно анализирует фактический материал на основе глубоких знаний экономической литературы по представляемой теме;

- умеет ориентироваться в теориях и направлениях по исследуемой теме и дает им критическую оценку; - проявляет в работе элементы творчества;

- четко обозначает цели и задачи своей работы;

- глубоко владеет проблемой исследования;

- логично, последовательно и аргументировано отстаивает значимость темы работы;

- демонстрирует высокий уровень знаний и культуры мышления.

Курсовая работа должна быть безукоризненно оформлена.

9 баллов (девять) выставляется в том случае, когда учащийся:

- обладает систематизированными, глубокими и полными знаниями по исследуемой теме;

- точно использует экономические терминологии, стилистически грамотно, логически правильно и исчерпывающе отвечает на все дополнительные вопросы;

- владеет теоретическими знаниями по исследуемой теме, умеет их эффективно использовать в постановке и решении экономических и профессиональных задач;

- показывает полное усвоение основной и дополнительной литературы, рекомендованной преподавателем-руководителем;

- умеет ориентироваться в основных теориях и направлениях по исследуемой теме и давать им критическую оценку;

- проявляет в работе элементы творчества;

- четко обозначает цели и задачи своей работы

- полностью раскрывает содержание исследуемой проблемы;

- формулирует самостоятельные выводы.

Курсовая работа должна быть безукоризненно оформлена.

8 баллов (восемь) выставляется в том случае, когда учащийся:

- показывает систематизированные, глубокие и полные знания по исследуемой теме;

- использует экономическую терминологию, стилистически грамотно и логически правильно излагает ответы на поставленные вопросы, умеет давать обоснованные выводы;

- владеет теоретическими знаниями по исследуемой теме, умеет их эффективно использовать в постановке и решении экономических и профессиональных задач;

- показывает усвоение основной и дополнительной литературы, рекомендованной научным руководителем;

- проявляет умение ориентироваться в основных теориях и направлениях по исследуемой теме;

- обозначает цели и задачи своей работы;

- раскрывает содержание исследуемой проблемы;

- формулирует самостоятельные выводы.

Курсовая работа должна быть безукоризненно оформлена.

7 баллов (семь) выставляется в том случае, когда учащийся:

- показывает систематизированные, глубокие и полные знания по исследуемой теме;

- использует экономическую терминологию, но при ответах на дополнительные вопросы испытывает некоторые затруднения;

- умеет делать обоснованные выводы;

- показывает усвоение основной и дополнительной литературы, рекомендованной научным руководителем;

- демонстрирует достаточно высокий уровень владения проблемой исследования;

- раскрывает содержание исследуемой проблемы;

- формулирует самостоятельные выводы.

Курсовая работа должна быть хорошо оформлена.

6 баллов (шесть) выставляется в том случае, когда учащийся:

- показывает достаточно полные и систематизированные знания по исследуемой теме;

- использует необходимую экономическую терминологию, но при ответах на дополнительные вопросы испытывает некоторые затруднения;

- полно и всесторонне раскрывает проблемы исследуемой темы, но без элементов творчества;

- показывает усвоение основной литературы, рекомендованной научным руководителем;

- умеет ориентироваться в базовых теориях и направлениях по исследуемой теме;

- демонстрирует хорошее владение проблемой исследования;

Курсовая работа должна быть хорошо оформлена.

5 баллов (пять) выставляется в том случае, когда учащийся:

- показывает достаточные знания по исследуемой теме;

- использует экономическую терминологию, но не может ответить на некоторые дополнительные вопросы при защите курсовой работы;

- показывает усвоение основной литературы, рекомендованной научным руководителем;

- умеет ориентироваться в базовых теориях и направлениях по исследуемой теме;

- при оформлении курсовой работы допустил незначительные нарушения требований настоящих Методических рекомендаций;

4 балла (четыре) выставляется в том случае, когда учащийся:

- показывает достаточный объем знаний по исследуемой теме;

- показывает усвоение основной литературы, рекомендованной научным руководителем;

- использует экономическую терминологию, но не может ответить на некоторые дополнительные вопросы при защите курсовой работы;

- ориентируется в основных теориях и направлениях по исследуемой теме;

- испытывает затруднения при защите курсовой работы;

- при оформлении курсовой работы допустил незначительные нарушения требований настоящих Методических рекомендаций;

3 балла (три) выставляется в том случае, когда учащийся:

- показывает недостаточно полный объем знаний по исследуемой теме;

- показывает знание части основной литературы, рекомендованной научным руководителем;

- использует экономическую терминологию, но не может ответить на некоторые дополнительные вопросы при защите курсовой работы;

- не умеет ориентироваться в основных теориях и направлениях исследуемой темы;

- при ответах допускает неверные утверждения;

- не владеет материалом курсовой работы;

- при оформлении курсовой работы допустил нарушения требований настоящих Методических рекомендаций;

2 балла (два) выставляется в том случае, когда учащийся:

- показывает фрагментарные знания в рамках исследуемой темы;

- не умеет использовать экономическую терминологию;

- не может ответить на все дополнительные вопросы при защите курсовой работы;

- не умеет ориентироваться в основных теориях и направлениях исследуемой темы;

- не владеет материалом курсовой работы;

- не может объяснить содержащиеся в курсовой работе выводы;

- несамостоятельно выполнял курсовую работу;

- при оформлении курсовой работы допустил нарушения требований настоящих Методических рекомендаций;

1 балл (один) выставляется в том случае, когда учащийся:

- показывает полное отсутствие знаний и некомпетентность в рамках образовательного стандарта или отказывается давать ответы на поставленные вопросы.

ВОПРОСЫДЛЯ ЗАЩИТЫКУРСОВОЙ РАБОТЫ

1. Дать определение понятия «тип производства»

2. Дать определение понятия «цена»

3. Охарактеризовать функции цен

4. Алгоритм расчета различных видов цен

5. Охарактеризуйте методы регулирования ценообразования в РБ

6. Классификация цен в зависимости от обслуживаемого оборота и их особенности

7. Классификация цен по степени и способу государственного регулирования

8. Алгоритм расчета налогов, включаемых в цену

9. Методы ценообразования и их особенности

10. Стратегии конкурентного ценообразования и их особенности

11. Стратегии ассортиментного ценообразования и их особенности

12. Стратегии дифференцированного ценообразования и их особенности

13. Особенности формирования уставного фонда в ОАО

14. Перечислите отличия ОАО от ЗАО

15. Особенности управления и ответственность в ОАО

16. Назовите отличия ООО от ОДО

17. Особенности управления и ответственность в ООО

18. Особенности формирования уставного фонда в ООО

19. Дать определение понятия «себестоимость»

20. Дать определение понятия «издержки реализации»

21. Дать определение понятия «калькулирование»

22. Дать определение понятия «издержки производства»

23. Виды себестоимости и их особенности

24. Алгоритм составления и расчета калькуляции

25. Алгоритм расчета налогов, включаемых в себестоимость продукции

26. Алгоритм расчета цеховой, производственной и полной себестоимости

27. Охарактеризуйте состав затрат, включаемых в себестоимость

28. Особенности составления и расчета сметы затрат на производство

29. Особенности расчета статьи калькуляция «накладные расходы»

30. Основные пути и факторы снижения себестоимости

31. Дать определение понятия «прибыль»

32. Дать определение понятия «калькулирование»

33. Дать определение понятия «рентабельность»

34. Дать определение понятия «выручка от реализации»

35. Виды рентабельности и их особенности

36. Алгоритм расчета различных видов прибылей

37. Алгоритм расчета налогов, уплачиваемых из выручки от реализации

38. Назвать собственные средства организации, за счет которых осуществляется развитие производства

39. Особенности расчета объема капитальных вложений на развитие производства и срока окупаемости капитальных вложений

ЛИТЕРАТУРА

1. Бабук, И.М. Экономика предприятия: учеб.пособие для студентов технических специальностей / И.М. Бабук, 2-е изд. Минск, 2008.

2. Волков, О.И. Экономика предприятия/ О.И. Волков, М., 1997.

3. Головачев, А.С. Экономика предприятия: учеб.пособие: в 2 ч. /А.С. Головачев, Минск, 2008.

4. Жудро, М.К. Экономика предприятия. Практикум: учеб пособие/ М.К. Жудро, Минск, 2009.

5. Ильин, А.И. Экономика предприятия: учеб.пособие/А.И. Ильин [и др.]; под общ. ред. А.И. Ильина 3-е изд., перераб. и доп. М., 2005.

6. Карпей, Т.В. Экономика, организация и планирование промышленного производства/ Т.В. Карпей, Минск, 2004.

7. Крум, Э.В. Экономика предприятия/ Э.В. Крум, Т.В. Елецких, Минск, 2005.

8. Нехорошева, Л.Н. Экономика предприятия: учеб.пособие/Л.Н. Нехорошева [и др.]; под ред. Л.Н. Нехорошевой, Минск, 2008.

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

1. Гражданский кодекс Республики Беларусь от 07.12.198 № 218-3 (с изм. и доп.)//Нац. реестр правовых актов Респ. Беларусь. 2001. № 2/744.

2. Инвестиционный кодекс Республики Беларусь от 22.06.2001 № 37-3// Нац. реестр правовых актов Респ. Беларусь. 2001. № 2/780.

3. Концепция и программа развития промышленного комплекса Республики Беларусь на 1996-2015 годы: [утв. Указом Президента Республики Беларусь от 14.05.1998 № 246]// Собрание декретов, указов Президента и постановлений Правительства Респ. Беларусь. 1998. № 14.

4. Налоговый кодекс Республики Беларусь. Особенная часть от 29.12.2009 № 71-3// Нац. реестр правовых актов Респ. Беларусь. 2009. № 2/1623.

5. О ценообразовании: закон Республики Беларусь от 10.05.1999 № 255-3// Нац. реестр правовых актов Респ. Беларусь. 1999. №2/30.

6. Трудовой кодекс Республики Беларусь от 26.07.1999 № 296-3//Нац. реестр правовых актов Респ. Беларусь. 1999. № 2/70.

7. Экономия и бережливость – главные факторы экономической безопасности государства: Директива Президента Республики Беларусь от 14.06.2007 № 3// Нац. реестр правовых актов Респ. Беларусь. 2007. № 1/8668.

ТИТУЛЬНЫЙ ЛИСТ