2.1. Принципы (прописанные в бюджетном кодексе) бюджетной системы:

♦ принцип единства;

♦ принцип разграничения доходов и расходов между уровнями бюджетной системы;

♦ принцип самостоятельности бюджетов;

♦ принцип полноты отражения доходов и расходов бюджетов;

♦ принцип сбалансированности бюджетов;

♦ принцип эффективности и экономичности бюджета;

♦ принцип общего (совокупного) покрытия расходов бюджетов;

♦ принцип гласности;

♦ принцип достоверности;

♦ принцип адресности;

2.2. Собственные доходы бюджетов.

2.3. Регулирующие доходы бюджетов:

♦ дотации;

♦ трансферт;

♦ субвенция;

♦ бюджетная ссуда;

♦ субсидия;

♦ бюджетная компенсация;

2.4. Стадии бюджетного процесса:

♦ составление проекта бюджета;

♦ формирование;

♦ представление;

♦ рассмотрение;

♦ утверждение;

♦ исполнение;

♦ контроль за исполнением;

2.5. Государственные внебюджетные фонды:

♦ пенсионный фонд РФ;

♦ фонд социального страхования;

♦ фонд обязательного медицинского страхования РФ;

♦ фонд занятости;

2.6. Капитальный долг:

♦ внутренний государственный долг;

♦ внешний государственный долг;

2.7. Дефицит, профицит бюджета;

2.8. Секвест;

2.9. Налоговая система:

♦ федеральные налоги;

♦ республиканские налоги (краевые, областные);

♦ местные налоги;

2.10. К федеральным налогам относятся:

♦ НДС;

♦ акциз;

♦ налог на прибыль;

♦ подоходный налог с физических лиц;

♦ налог на доходы от капитала;

♦ лесной налог;

♦ экологический налог;

♦ взносы в государственные внебюджетные фонды;

2.11. К республиканским налогам относятся:

♦ налог на имущество организаций;

♦ налог на недвижимость;

♦ транспортный налог;

♦ налог с продаж;

♦ налог на игорный бизнес;

♦ региональные лицензионные сборы;

2.12. К местным налогам относятся:

♦ земельный налог;

♦ налог на рекламу;

♦ налог на имущество физических лиц;

2.13. Прямые налоги.

2.14. Косвенные налоги.

3. Контрольные вопросы

3.1. Что такое государственный бюджет? Основные статьи доходов и расходов бюджета.

3.2. Что такое бюджетный дефицит?

3.3. Что такое роспись доходов и расходов федерального бюджета?

3.4. Какие органы ответственны за исполнение бюджета?

3.5. Какова роль казначейства в исполнении федерального бюджета?

3.6. Назовите субъекты бюджетного процесса в РФ.

3.7. Дайте определение межбюджетных отношений и бюджетного федерализма.

Тесты

Найдите правильные ответы на следующие вопросы.

4.1. Государственный бюджет:

a) это финансовый план государства, сопоставляющий ожидаемые доходы и расходы;

b) это перечень доходов государства;

c) это все суммы, поступившие в казну;

4.2. Государственный долг - это:

a) общая, накопительная за все годы сумма дефицитов бюджета;

b) задолженность правительства населению в результате выпуска внутренних государственных займов;

c) сумма внешних займов;

4.3. С высоких доходов взимается большой процент, чем с низких. Имеет место:

a) пропорциональный налог;

b) прогрессивный налог;

c) регрессивный налог;

С низких доходов взимается более высокий процент, с высоких доходов процент налога ниже. Имеет место:

a) пропорциональный налог;

b) прогрессивный налог;

c) регрессивный налог;

4.4. Бюджет построен по принципу фиксального федерализма, что означает:

a) Федеральный бюджет и бюджет нижестоящих субъектов имеют собственные источники формирования;

b) нижестоящие субъекты получают свои бюджеты по утверждению вышестоящих органов.

Бюджет построен по принципу демократического централизма, что означает:

a) нижестоящие субъекты получают свои бюджеты по утверждению вышестоящих органов;

b) Федеральный бюджет и бюджет нижестоящих субъектов имеют собственные источники формирования;

4.5. Государственный долг погашается, как правило:

a) посредством установления дополнительных налогов;

b) посредством реинвестирования, т.е. выпуска и продажи новых государственных краткосрочных облигаций;

Задачи

5.1. Рассчитайте сумму регулирующих доходов бюджета области. Сумма расходный части бюджета области - 300 млн. руб. Дефицит бюджета - 40 млн. руб. Сумма закрепленных доходов - 100 млн. руб.

5.2. Рассчитайте сумму дефицита бюджета области и сумму субвенции. Сумма регулирующих доходов бюджета - 300 млн. руб. Сумма закрепленных доходов - 200 млн. руб. Сумма расходной части бюджета - 600 млн. руб. Сумма субвенции составляет 30% суммы дефицита.

5.3. Рассчитайте налог на прибыль хозяйствующего субъекта. Прибыль хозяйствующего субъекта за квартал - 400 тыс. руб. Затраты на жилищное строительство составляют 100 тыс. руб. Расходы на содержание детского сада при хозяйствующем субъекте в квартал составляют 20 тыс. руб.

5.4. Рассчитайте сумму балансовой прибыли, налогооблагаемой прибыли, сумму налога на прибыль. Выручка от реализации продукции (без НДС) - 300 тыс. руб. Себестоимость продукции -180 тыс. руб. Арендная плата, полученная от сдачи в аренду помещения, - 15 тыс. руб. Уплаченные штрафы - 2 тыс. руб. Прибыль, направляемая на финансирование капитальных вложений - 10 тыс. руб.

5.5. Рассчитайте годовую сумму налога на имущество. Среднегодовая стоимость имущества хозяйствующего субъекта составила соответственно в 1,2,3 и 4 квартала 220,225,260,250 тыс. руб.

5.6. Рассчитайте сумму налогов на реализацию горюче-смазочных материалов (ГСМ) хозяйствующим субъектом (на добавленную стоимость, на реализацию этих материалов). Хозяйствующий субъект продает ГСМ. Выручка от реализации их по мировым ценам составляет 400 тыс. руб. Продажная цена включает в себя НДС. Ставка НДС -16,67%. Продаваемые ГСМ были куплены хозяйствующим субъектом у предприятия-изготовителя на сумму 195 тыс. руб. (в том числе сумма НДС - 32.5 тыс. руб.).

5.7. Рассчитайте сумму налогов и сборов хозяйствующего субъекта за квартал от начисленной заработной платы: отчисления в пенсионный фонд, на государственное страхование, на обязательное медицинское страхование, в фонд занятости. Фонд оплаты труда предприятия за квартал составил 3127.3 тыс. руб.

5.8. Рассчитайте сумму налога с владельца транспортных средств. Грузовой автомобиль имеет мощность 120 л.с. Размер годового налога - 4% МРОТ с каждой 1 л.с. Величина МРОТ - 83.49 руб.

IV. Финансы предприятия

План занятий

1.1. Сущность финансов предприятия.

1.2. Принципы организации финансов предприятия.

1.3. Классификация предприятий.

1.4. Финансовая политика предприятия.

1.5. Финансовые ресурсы.

1.6. Финансовое планирование предприятия.

Ключевые слова

2.1. Принципы:

• самостоятельность;

• самоокупаемость;

• самофинансирование;

• принципы деления оборотных средств на собственные и заемные;

• принцип наличия или образования финансовых ресурсов;

2.2. Государственные и частные предприятия

2.3. Капитал (основной, оборотный, заемный, собственный)

2.4. Уставной капитал.

2.5. Добавочный капитал.

2.6. Прибыль (балансовая, чистая, нераспределенная).

2.7. Фонды: накопления; потребления; резервные;

2.8. Амортизационные отчисления

К= (С - Лn) /n

К - размер амортизационных отчислений; руб.

С - первоначальная стоимость основных средств, руб.

Лn - остаточная стоимость основных средств, руб.

п - число периодов эксплуатации основных средств.

3. Контрольные вопросы

3.1. Какие функции выполняют финансы в предприятиях?

3.2. Назовите основные особенности финансовых отношений в акционерных обществах.

3.3. Классификация предприятий на малые, средние крупные, сверхкрупные с какой численностью?

3.4. Дайте определение капитала предприятия.

3.5. В чем отличие собственного капитала от уставного фонда предприятия?

3.6. Из чего состоят финансовые ресурсы предприятия?

3.7. Из чего состоят пассивы предприятий?

3.8. Какие фирмы формируются из прибыли?

3.9. Инвестиции: рисковые, прямые, портфельные.

4. Задачи

4.1. Определите будущую стоимость капитала компании, если ее первоначальный капитал 10 млн. руб. вложено на 5 лет и процентная ставка банка составляет 7% годовых.

4.2. Определите сумму первоначального вклада капитала компании, необходимо для получения через 7 лет капитала в размере 3500 млн. руб. при ставке банка 8% годовых.

4.3. Инвестор имеет 400 тыс. руб. и желает получить через два года 1000 тыс. руб. Каково должно быть минимальное значение коэффициента дисконирования?

4.4. АО «Заря» планировало приобрести в декабре 10 т. сахара по цене 5000 руб. за 1 т.; 20 т. муки по цене 5200 руб. за 1 т.; 30 т. сухого молока по цене 6200 руб. за 1 т. Фактически же в декабре цены на вышеперечисленные продукты составили 6000 руб., 6100 руб. и 6800 руб. за 1 т. Определите индекс цены? Какова сумма дополнительного вложения капитала?

4.5. Определите размер увеличения прибыли на одну акцию фирмы А после поглощения ею фирмы Б. Фирма А имеет годовую прибыль 1200 млн. руб. и количество выпущенных акций 110 тыс. ед. Фирма Б имеет годовую прибыль 300 млн. руб. и количество выпущенных акций 60 тыс. ед. Меновое соотношение по акциям при мэрджере составляет 1:5.

4.6. Определите финансовые показатели фирмы А после мэрджера ею фирмы Б и дайте оценку эффективности мэрджера. Фирма А осуществляет мэрджер фирмы Б путем выпуска своих акций для собственников фирмы Б в обмен на их акции. При этом фирма А предлагает собственникам фирмы Б 0.25 своих акций за одну акцию фирмы Б. Данные для расчета приведены в таблице:

| Показатели | До мэрджера | После мэрджера | ||

| Фирма. А | Фирма. Б | Фирма. А | ||

| Годовая прибыль, млн. руб. | ||||

| Количество акций, тыс. ед. | ||||

| Прибыль на одну акцию, руб. |

V. Международные финансы

1. План занятий

1.1. Международные финансовые организации.

1.2. Валютная система.

1.3. Валютный курс.

1.4. Платежный баланс.

2. Ключевые слова

2.1. Участники внешнеэкономической деятельности: государство; резиденты; нерезиденты; международные мировые организации.

2.2. ООН (организации объединенных наций).

2.3. МВФ (международный валютный фонд).

2.4. МБРР (международный банк реконструкции и развития)

2.5. Валютная система.

2.6. Валютный курс.

2.7. Структура платежного баланса.

3. Контрольные вопросы

3.1. На кого в государстве возложены функции регулирования валютных операций?

3.2. Что относится к текущим валютным операциям?

3.3. Что относится к валютным операциям по движению капитала?

3.4. Какова необходимость валютного курса?

3.5. Что собой представляет платежный баланс?

4. Тесты

4.1. Совокупность обязательств перед нерезидентами представляет собой:

♦ государственный долг;

♦ внешний;

♦ капитальный;

♦ внутренний;

4.2. Международный кредит - это:

♦ кредит, представляемый правительствами государств друг другу;

♦банковский кредит, представляемые юридическими и физическими лицами другого государства;

♦ кредитная сделка в которой выступает международная финансово-кредитная организация;

♦ кредит, субъекты которого принадлежат различным государствам;

4.3. Функция, которую не выполняет международный валютный фонд:

♦ сберегательная;

♦ финансовая;

♦ надзорная;

♦ техническая;

4.4. Мировой финансовый рынок образуют:

♦ территориальные финансы;

♦ финансовые ресурсы мира;

♦ финансы предприятий;

♦ муниципальные финансы;

4.5. Международные финансовые рынки не представлены _______________ центром:

♦ территориальные финансы;

♦ финансовые ресурсы мира;

♦ финансы предприятий;

♦ муниципальные финансы;

4.6. Международная финансовая организация - это:

♦ центральный банк Росси;

♦ инвестиционный банк;

♦ сберегательный банк;

♦ мировой банк;

4.7. Главное отличие международных финансов от государственных финансов заключается:

♦ в отсутствии агентов;

♦ в единственности субъектов;

♦ во множестве субъектов;

♦ в наличии агентов;

4.8. К функциям международного валютного фонда не относятся:

♦ облегчение международной торговли;

♦ долгосрочное планирование международных валютных отношений;

♦ отмена валютных ограничений;

♦ облегчение конвертируемости национальных валют;

4.9. Соотношение валютных требований и обязательств той или иной страны к другим странам называется ________________балансом:

♦ расчетным;

♦ платежным;

♦ импортным;

♦ торговым.

VI. Финансовый рынок. Рынок ценных бумаг

План занятий

1.1. Финансовый рынок.

1.2. Фондовый рынок.

1.3. Рынок ценных бумаг.

Ключевые слова

2.1. Структура финансового рынка.

|

2.2. Индекс фондового рынка:

♦ индекс Доу-Джонса;

♦ индекс РТС;

♦ индекс ММВБ;

2.3. Задачи фондовой биржи:

♦ место проведения торгов;

♦ выявление реальной рыночной цели;

♦ превращение накоплений в капиталах; обеспечение гласности,

♦ обеспечение гласности, открытости;

♦ гарантирование исполнение сделок.

2.4. Ценные бумаги - это коммерческие деньги:

♦ удостоверяют права собственности на активы;

♦ юридически закрепляют отношения займа или купли-продажи продавцами и покупателями этих сертификатов;

♦ приносят доход в той или иной форме.

2.5. Три группы ценных бумаг:

♦ основные (акции, облигации, векселя);

♦ производные (варранты; опционы; фьючерсы);

♦ финансовые (чеки, кредитные карты, депозитные сертификаты, банковские акцепты).

2.6. Акции, виды акций.

2.7. Курс акции, вид дохода (дивиденды).

2.8. Облигации, виды облигаций.

2.9. Рынок ценных бумаг регулируется юридическими (регистрация, гласность, ликвидность) и экономическими законами (принципам), важнейшими из которых являются: информативность, надежность или гарантированность.

2.10. Вексель.

2.11. Финансовые фьючерсы.

2.12. Опцион.

2.13. Коносамент.

2.14. Складское свидетельство.

3. Контрольные вопросы

3.1. Что такое финансовый рынок?

3.2. Когда появились первые фондовые биржи в России?

3.3. Задачи биржи, ее участники.

3.4. Что такое ценные бумаги? Дайте определение ценных бумаг.

3.5. Какие функции выполняют ценные бумаги?

3.6. Каковы основные отличия в характеристиках акции и облигации?

4. Тесты

4.1. Политика открытого рынка означает покупку или продажу центральным банком _______________ ценных бумаг:

♦ низкопроцентных;

♦ высокопроцентных;

♦ беспроцентных;

♦ твердопроцентных.

4.2. Операции по вложению коммерческим банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческое деятельности называются:

♦ расчетными;

♦ инвестиционными;

♦консультационными;

♦ гарантийными.

5. Задачи

5.1 Рассчитайте учетный процент и учетную ставку по вексельному кредиту. Номинальная цена векселя -1 млн. руб. Банк покупает его, выплачивая 0.9 млн. руб. за 6 месяцев до наступления срока платежа по векселю.

VII. Страхование

План занятий

1.1. Понятие страхования.

1.2. Субъекты страхования: страховщик, страхователь.

1.3. Объекты страхования.

1.4. Страховой случай, страховая сумма, страховое возмещение

1.5. Российский страховой рынок.

Ключевые слова

2.1. Страхование – система экономических отношений, включающая образование специального фонда средств и его использование (распределение и перераспределение) для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями, путем выплаты страхового возмещения и страховых сумм.

2.2. Страховщик – специализированная организация, проводящая страхование и получившая лицензию на осуществление страховой деятельности. Предметом непосредственной деятельности страховщика не может быть производственная, торгово-посредническая и банковская деятельность.

2.3. Страхователь – физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком.

2.4. Объектами страхования могут быть имущественные интересы, не противоречащие законодательству РФ. К имущественным интересам относятся интересы, которые связаны:

♦ с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

♦ с владением, пользованием, распоряжением имуществом (имущественное страхование);

♦ с возмещением страхователем причиненного им вреда личности или имуществу гражданина, а также вреда, причиненного хозяйствующему субъекту (страхование ответственности)

2.5. Страховой случай представляет собой свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьему лицу.

2.6. Страховая сумма – это определенная договором страхования или установленная законом денежная сумма, на которую фактически застрахованы имущество, жизнь, здоровье. При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Исходя из страховой суммы устанавливаются размеры страхового взноса и страховой выплаты.

2.7. Страховое возмещение - сумма выплаты из страхового фонда в покрытие ущерба в имущественном страховании и страховании ответственности.

2.8. Формула страхового возмещения.

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения определяется по формуле:

В = С х У/Ц,

где В – величина страхового возмещения, руб.;

С – страховая сумма по договору, руб.;

У – фактическая стоимость, руб.;

Ц – стоимостная оценка объекта страхования, руб.

3. Контрольные вопросы

3.1. Страховой случай.

3.2. Обязательное и добровольное страхование.

3.3. Страховые компании.

3.4. Страховые брокеры.

3.5. Имущественное страхование.

3.6. Личное страхование.

3.7. Страховой рынок, конкуренция.

Тесты

4.1. Страховое обеспечение применяется в

♦ имущественном страховании;

♦ личном страховании;

♦ страховании ответственности.

4.2. Страхователь – это:

♦ страховая компания или организация;

♦ третье лицо;

♦ юридическое или физическое лицо, заключившее со страховщиком договор страхования;

4.3. Верно / неверно данное выражение (да / нет)

1. Ущерб, нанесенный застрахованному имуществу всегда будет возмещен в полном объеме.

2. Страховой фонд страховщика имеет только денежную форму.

3. Страховое возмещение — это плата за страхование.

4. Хеджирование — метод страхования валютных рисков от неблагоприятных изменений курса валют в будущем.

5. Сфера деятельности страхового бизнеса — финансовый рынок в целом.

6. Для получения лицензии на проведение страховой деятельности страховщик может иметь любой размер уставного капитала.

Задачи

5.1. Рассчитать сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования – 2,35 млн. руб., страховая сумма – 1,40 млн. руб., ущерб страхователя в результате повреждения объекта – 1,75 млн. руб.

5.2. Рассчитать сумму страхового возмещения по системе первого риска. Автомобиль застрахован по системе первого риска на сумму 94 тыс. руб. Стоимость автомобиля – 115,5 тыс. руб. Ущерб страхователя в связи с аварией автомобиля составил 43,3 тыс. руб.

VIII. Банковская система

План занятий

1.1. Функции банков.

1.2. Банковская система.

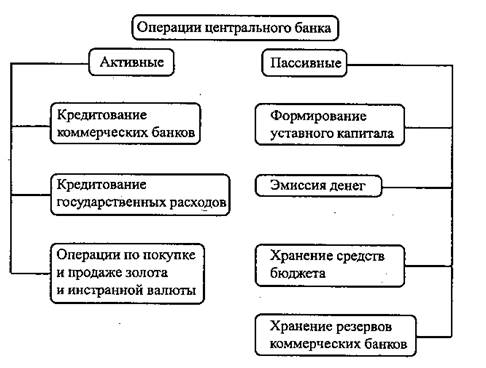

1.3. Центральный банк, его функции.

1.4. Классификация коммерческих банков.

1.5. Контроль за банковской деятельностью.

Ключевые слова

2.1. Функции банка.

2.2. Банковская система.

2.3. Центральный банк РФ.

2.4. Классификация коммерческих банков:

=> по формам собственности:

♦ государственные;

♦ частные;

♦ смешанные;

=> по количеству филиалов:

♦ не имеющие филиалов;

♦ имеющие один или более филиалов;

=> по характеру деятельности:

♦ универсальные;

♦ специализированные отраслевые;

=> по принадлежности капитала:

♦ российские;

♦ иностранные;

♦ совместные;

=> по территориальному принципу:

♦ региональные;

♦ межрегиональные;

♦ национальные;

♦ международные;

♦ заграничные;

=> по масштабу деятельности:

♦ крупные;

♦ средние;

♦ мелкие.

3. Контрольные вопросы

3.1. Какова роль коммерческих банков в банковской системе государства?

3.2. Основные принципы деятельности банков.

3.3. Пассивные операции коммерческих банков.

3.4. Основные активные операции коммерческого банка.

3.5. Контрольная функция Центрального банка.

4. Тесты

4.1. Банковская деятельность без регистрации и лицензии на территории РФ:

♦ запрещена;

♦ разрешена.

4.2. Формы осуществления Банком России своих нормотворческих полномочий:

♦ положение;

♦ постановление;

♦ инструкции;

♦ указы

4.3. Банком может быть выдан беспроцентный кредит:

♦ нет, не может;

♦ да, может.

IX. Кредит. Кредитная система

1. План занятий

1.1. Ссудный капитал.

1.2. Функции кредита.

1.3. Формы кредита.

1.4. Ссудный процент.

1.5. Принципы кредитования.

1.6. Банковская система.

1.7. Функции центрального банка.

1.8. Классификация кредитов.

2. Ключевые слова

2.1. Рынок ссудных капиталов.

|

2.2. Функции кредита.

Функции кредита Функции кредита

| |||

| Перераспределительная | |||

| Замещение действительных денег кредитными средствами обращения | |||

| Концентрация и накопление капиталов | |||

2.3. Формы кредита.

|

2.4. Классификация форм ссудного процента.

=> По формам кредита:

♦ коммерческий;

♦ банковский процент;

♦ потребительский кредит;

♦ процент по государственному кредиту;

=> По видам кредитных учреждений:

♦ учетный процент центрального банка;

♦ банковский процент;

♦ процент по операциям ломбарда

=> По видам инвестиций с привлечением кредита банка:

♦ процент по кредитам в оборотные средства;

♦ процент по инвестициям в основные фонды;

♦ процент по инвестициям в ценные бумаги;

=> По срокам кредитования:

♦ процент по краткосрочным ссудам;

♦ процент по среднесрочным ссудам;

♦ процент по долгосрочным ссудам;

=> По видам операций кредитных учреждений:

♦ депозитный процент;

♦ вексельный процент;

3. Контрольные вопросы

3.1. Что такое кредит?

3.2. Назовите 5 принципов кредитования.

3.3. Как называется самый короткий кредит?

3.4. Основные функции центрального банка.

3.5. Основные группы заемщиков.

3.6. Сроки использования кредита.

3.7. Что является обеспечением по кредиту?

4. Тесты

Верно/неверно данное выражение (да/нет)

4.1. Порядок кредитования, оформление и погашение кредитов регулируются договором купли-продажи.

4.2. Кредитные отношения не являются финансовыми отношениями.

4.3. Взятие предприятием кредита указывает на его слабое финансовое состояние.

4.4. Предприятие может заложить одно и то же имущество одновременно нескольким кредиторам

4.5. Предприятие, заложившее свое имущество, может его продать.

4.6. Форфетирование - это торгово-комиссионные и посреднические услуги банка.

4.7. Предприятие, работающее по принципу самофинансирования, пользуется кредитом.

4.8. Кредиторская задолженность всегда есть явление отрицательное.

4.9. Предприятие, в отношении которого возбуждено дело о банкротстве, можно передать в ипотеку.

4.10. Платность (возмездность) кредита является принципом кредитования.

4.11. Использование кредитования ускоряет НТП

4.12. Аккумулирование временно свободных денежных средств - это функция кредита.

4.13. Предприятия должны заботиться о своей кредитоспособности, а граждане - нет.

4.14. Ипотечный кредит - это кредит под залог ценных бумаг.

5. Задачи

5.1. Величина предоставленного банком кредита — 12 тыс. руб. Процентная ставка -12% годовых. Срок погашения - 6 месяцев. Рассчитайте план погашения кредита двумя способами: 1) кредит и проценты по кредиту будут погашены через 6 месяцев; 2) кредит и проценты будут выплачиваться ежемесячно равными долями.

5.2. Определите, что стоит дороже: кредит 36 тыс. руб., за который нужно выплачивать 3.86 тыс. руб. ежемесячно в течении года, или кредит такого же размера, за который нужно платить ежемесячно 1.4 тыс. руб. в течении 3 лет?

5.3. Рассчитайте ставку платы за факторинг, если процент за кредит - 48% годовых, а средний срок оборачиваемости средств в расчете - 21 день.

5.4. Рассчитайте сумму овердрафта и процентный платеж по нему. Остаток денежный средств на клиента в банке —180 млн. руб. В банк поступили документы на оплату клиентом сделки на сумму 210 млн. руб. Процент за овердрафт составляет - 30% годовых. Поступление денег на счет клиента происходит через 10 дней после оплаты указанной сделки.

X. Регулирование денежно-кредитной системы

1. План занятий

1.1. Теоретические основы государственного регулирования денежного обращения.

1.2. Регулирование денежного обращения.

1.3. Регулирование официальной учетной ставки.

1.4. Операции на открытом рынке.

2. Ключевые слова

2.1. Кейнсианство.

2.2. Монетаризм.

2.3. Концепция предложения

предложение 1

2.4. Инструменты денежно-кредитной политики:

♦ административные (прямые);

♦ экономические (косвенные);

♦ смешанное регулирование;

2.5. Операции на открытом рынке различаются от:

♦ условий сделки;

♦ объектов сделки;

♦ срочность сделки;

♦ сферы проведения операций;

♦ способ установления ставок;

2.6. Методы денежно-кредитной политики центрального банка:

♦ процентные ставки;

♦ операции на открытом рынке;

♦ валютные интервенции и нормативы валютного регулирования;

♦ установление параметров денежной массы (масса денег в обращении, денежная база, денежные агрегаты);

♦ прямые количественные обращения в сфере денежного обращения и деятельности коммерческих банков;

3. Контрольные вопросы

3.1. Назовите наиболее распространенные теории регулирования экономических процессов и денежного обращения.

3.2. Дайте определение денежной кредитной политики государства.

3.3. Назовите основные методы и инструменты денежно-кредитной политики.

3.4. Каков порядок проведения операций на открытом рынке?

3.5. В чем заключается содержание экономических методов государственного регулирования денежного обращения?

4. Тесты

4.1 Реальная процентная ставка - это:

♦ сумма наличной ставки и темпов инфляции;

♦ ключевая ставка ЦБ РФ;

♦ номинальная ставка за вычетом темпов инфляции

♦ уровень ставки LIBOR;

4.2 Что является низшей границей ссудного процента?

♦ уровень ставки LIBOR;

♦ ключевая ставка ЦБ РФ;

♦ рентабельность заемщика;

♦ нулевая величина;

4.3 Задачей ________________ политики ЦБ РФ является воздействие на количество денег в обращении через регулирование денежной массы и свободных ресурсов у коммерческих банков:

♦ товарной;

♦ ресурсной;

♦денежно-кредитной;

♦ кредитной

XI. Лизинг

1. План занятий

1.1. Понятие лизинга.

1.2. Объекты лизинга.

1.3. Субъекты лизинга.

1.4. Виды лизинговых операций.

1.5. Формы лизинговых платежей.

1.6. Лизинговая ставка.

2. Ключевые слова

2.1. Лизинг – комплекс экономических отношений между юридически самостоятельными лицами по поводу передачи в аренду основных средств, производства или товаров длительного пользования.

2.2. Субъекты лизинга – лизингодатель и лизингополучатель.

2.3. Виды лизинга:

♦ стандартный;

♦ возвратный;

♦ возобновляемый;

♦ оперативный;

♦ финансовый.

2.4. Классификация лизинговых платежей:

♦ по форме;

♦ по методу начислений;

♦ по способу уплаты.

3. Контрольные вопросы

3.1. Цель лизинга.

3.2. Функции лизинга.

3.3. Финансовый лизинг.

3.4. Кто может выступать в роли лизингодателя и лизингополучателя?

3.5. Преимущества лизинга.

4. Ключевые слова

4.1. Лизингом могут воспользоваться:

♦ только юридические лица;

♦ юридические и физические, зарегистрированные индивидуальные предприниматели;

♦ не коммерческие организации.

♦ все желающие.

4.2. Гражданский кодекс гласит, что лизинг является разновидностью:

♦ торговых правоотношений;

♦ арендных правоотношений;

♦ регулятивных правоотношений.

4.3. Какой договор является обязательным при заключении договора лизинга.

♦ договор о привлечении средств для лизинговой сделки (кредитный договор);

♦ договор купли-продажи имущества для целей лизинга;

♦ договор залога;

♦ договор поручительства.

XII. Безналичные расчеты. Платежно-расчетные системы

1. План занятий

1.1. Основы организации безналичного платежного оборота.

1.2. Формы безналичных расчетов.

1.3. Платежно-расчетные системы.

2. Ключевые слова

2.1. Безналичные расчеты.

2.2. Безналичный расчетный оборот.

2.3. Расчетный счет.

2.4. Текущий счет.

2.5. Бюджетный счет.

2.6. Депозитный счет.

2.7. Валютный счет.

2.8. Ссудный счет.

2.9. Платежные поручения.

2.10. Аккредитивы (покрытые и непокрытые).

2.11. Чеки.

2.12. Инкассо.

2.13. Расчеты платежными поручениями.

|

2.14. Расчеты платежными требованиями.

2.15. Расчеты чеками.

|

3. Контрольные вопросы

3.1. Назовите сферу применения расчетов платежными поручениями.

3.2. В чем особенность расчетов платежными требованиями?

3.3. Что такое аккредитив?

3.4. Назовите порядок расчетов чеками.

4. Тесты

4.1 В зависимости от экономического содержания банковской операции банковские карточки делятся на:

♦ контактные и бесконтактные;

♦ идентификационные, информационные и для финансовых расчетов;

♦ дебетовые и кредитовые;

♦ универсальные частные;

4.2. Вклад денежных средств или ценных бумаг на хранение - это:

♦ факторинг;

♦ депозит;

♦ овердрафт.

Литература

Основная литература:

| Чернецов С.А., Финансы, денежное обращение, кредит: учеб. пособие. М.: Магистр, 2010. – 527 с. |

Дополнительная литература:

| Вахрин П.И. Финансы: Учебник для вузов. – 3-е изд., переаб. и доп.- М.: Дашков и К., 2003. – 532с. |

| Мысляева И.Н. Государственные и муниципальные финансы: Учебник. – М.: ИНФРА-М, 2004. – 268 с. Государственные и муниципальные финансы: учебник для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление», «Финансы и кредит» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2009. – 559 с. |

| Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. – М.: Юрайт-Издат., 2002. – 275 с |

| Крутякова Ю.А. Государственные и муниципальные финансы: Учебное пособие. – М.: Издательство РИОР, 2005. – 97 с. |

| Миляков Н.В. Финансы [CD-ROM]: Учебник / Н.В. Миляков. – М.: ИНФРА-М, 2004; Термика. – электронная версия текста. |

Официальные документы:

| Конституция Российской Федерации. - М.: Юридическая литература, 2005. |

| Гражданский кодекс Российской Федерации. - М, 1994. |

| Бюджетный кодекс Российской Федерации. – Москва: Проспект, Кнр. Рус., 2013-288с. |

| Налоговый кодекс РФ, ч. I.-M.: НОРМА-ИНФРАМ, 1998. |

| Налоговый кодекс РФ, ч.II. -СПС «Консультант - Плюс». |