Использование налогов в качестве основного источника доходов государства требует разработки определенных правил (принципов) налогообложения. Наиболее точно впервые они были сформированы шотландским экономистом и философом Адамом Смитом в его книге «Исследование о природе и причинах богатства народов»(1776г.). Эти принципы налогообложения (справедливость, определенность, удобство и экономия) актуальны и сегодня, и поэтому их называют классическими. Рассмотрим их содержание.

1. Принцип справедливости предусматривает всеобщность налогообложения и равномерность распределения налога между гражданами соразмерно их доходам.

2. Принцип определенности требует, чтобы способ, сумма и время платежа были точно заранее известны плательщику.

3. Принцип удобства предполагает, что налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика.

4. Принцип экономии заключается в сокращении издержек взимания налога, рационализации системы налогообложения.

Классические принципы относятся к общенациональным экономическим принципам построения идеальной (оптимальной) системы налогообложения, и, так или иначе, используются в налоговых системах разных стран. Позднее эти принципы были дополнены немецким ученым А. Вагнером, развиты русскими налоговедами Н.Тургеневым (в работе «Опыт теории налогов» - 1818 г.), А. Соколовым, В. Твердохлебовым. Перечень вышеназванных принципов был дополнен принципами обеспечения достаточности и подвижности (эластичности) налогов, выбора надлежащего источника и объекта налогообложения, однократности обложения, научного подхода к установлению величины ставок налога.

Наряду с общенациональными (классическими) принципами налогообложения выработаны современные внутринациональные (функциональные) принципы, учитывающие тип государства, политический строй, возможности экономики и сложившиеся социальные условия развития конкретной страны. Эта подсистема принципов налогообложения включает экономические, организационные и правовые (юридические) принципы построения системы взаимоотношений государства и налогоплательщиков.

К группе экономических относятся следующие принципы:

- хозяйственная независимость (необходимость наличия объекта налогообложения в собственности плательщика);

- справедливость (сумма налогового изъятия с конкретного налогоплательщика должна зависеть от величины его доходов);

- соразмерность (взаимозависимость величины налоговой базы, ставки налога и налоговых доходов бюджета).

К правовым (юридическим) принципам относятся:

- принцип нейтральности (равного налогового бремени), предусматривающий всеобщность уплаты налогов и равенство плательщиков перед налоговым законом;

- принцип установления налогов законами (а не подзаконными актами);

- принцип запрета обратной силы налоговых законов (вновь принятый закон, изменяющий размер налоговых платежей, не распространяется на налоговые отношения, возникшие до его принятия);

- принцип приоритета налогового закона над неналоговыми законами;

- принцип наличия всех элементов налога в налоговом законе;

- принцип сочетания интересов государства и других субъектов налоговых отношений (предполагает неравенство прав участников налоговых отношений при применении налоговых законов, например, при взыскании недоимок, штрафов, возврате переплаченных налогов).

К группе организационных принципов можно отнести:

- принцип единства налоговой системы (не допускаются налоги, ограничивающие свободное перемещение в пределах территории страны товаров, работ, услуг, препятствующие реализации конституционных прав граждан, позволяющие наполнять бюджеты одних регионов за счет других);

- принцип стабильности (в интересах всех субъектов налоговых отношений налоговая система должна функционировать в течение многих лет без серьезных изменений);

- принцип эластичности (налоги могут быть оперативно изменены в соответствии с объективными нуждами государства, при этом налоги должны быть уменьшаемы, или вообще отменяемы, если они сокращают потребление);

- принцип простоты, ясности (легкость и доступность для плательщиков техники расчета налогов и заполнения налоговых деклараций);

- принцип четкого разграничения полномочий между уровнями власти по установлению и взиманию налогов разных уровней;

- принцип множественности налогов (позволяет учесть разнообразие форм организации бизнеса, видов деятельности, доходов, обеспечить подвижность (эластичность) налоговой системы, перераспределить налоговое бремя по плательщикам);

- принцип исчерпывающего перечня общегосударственных и местных налогов (направлен на недопущение дискриминации налогоплательщиков по каким-либо основаниям);

- принцип гармонизации налогообложения с другими странами (направлен на создание условий для участия страны в интеграционных процессах, устранение двойного налогообложения).

Налоговая система, построенная и функционирующая по вышеизложенным правилам, способствует повышению конкурентоспособности экономики страны, улучшению социального положения в обществе. Для государства важно установить такой уровень налогообложения, чтобы он был, с одной стороны, достаточным для выполнения государственных функций, а с другой – не оказывал отрицательного влияния на экономику и население.

Уровень налоговой нагрузки (налогового бремени) является важной характеристикой системы налогообложения. Под налоговой нагрузкой принято понимать долю доходов, которая уплачивается государству в форме налогов и платежей налогового характера. Для измерения налоговой нагрузки на макроуровне общепризнанным показателем считается доля налогов в валовом внутреннем продукте (ВВП). При этом могут использоваться различные его модификации (доля бюджетных налогов в ВВП, доля чистых (без социальных платежей) налогов в ВВП и др.). Используются эти показатели в основном для сравнения уровня налоговой нагрузки по разным странам или во времени.

На микроуровне показатель налоговой нагрузки может рассчитываться для конкретного человека или для экономического субъекта. Для конкретного человека (семьи) показатель налоговой нагрузки можно рассчитать как отношение всех уплачиваемых налогов ко всем получаемым доходам, включая денежную оценку натуральных благ.

Для определения уровня налоговой нагрузки конкретного предприятия могут использоваться различные методики. Основная идея каждой из методик состоит в том, чтобы сделать показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства. Рассмотрим некоторые из них.

Налоговую нагрузку экономического субъекта можно оценить отношением всех уплачиваемых налогов к валовой выручке:

,

,

где НБ — налоговое бремя; Нобщ — общая сумма налогов;

Вобщ — общая сумма выручки.

Уровень налоговой нагрузки может быть оценен путем сопоставления налога и источника его уплаты. Интегральным показателем в данной методике выступает прибыль экономического субъекта, к которой приводится сумма всех налогов.

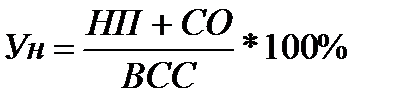

Налоговая нагрузка может быть также рассчитана как отношение суммы уплачиваемых налогов к вновь созданной стоимости. Вновь созданная стоимость рассчитывается по формуле:

,

,

где ВСС — вновь созданная стоимость; ОТ — оплата труда; СО — отчисления на социальные нужды; П - прибыль; НП — налоговые платежи.

Налоговая нагрузка согласно этой методике рассчитывается по формуле

,

,

где: Ун — относительная налоговая нагрузка экономического субъекта, %.

В зависимости от поставленных целей может применяться одна из приведенных методик оценки налоговой нагрузки. В экономической литературе чаще приводится показатель налоговой нагрузки на макроуровне. По разным странам значение данного показателя различно, поскольку доля изъятия ВВП в виде налогов зависит от количества и объема выполняемых государством функций. Например, в США - 30 %, в Швеции – 57 %, в Республике Беларусь в 2015 г. – 36,8 % (25,6 % - без учета взносов в фонд социальной защиты населения).

Принципы налогообложения на практике реализуются через методы налогообложения. Под методом налогообложения следует понимать установление зависимости между величиной ставки налога и размером объекта налогообложения или налоговой базы. Разработаны следующие методы налогообложения:

1) Равное налогообложение, означающее взимание налога в равной сумме с каждого плательщика. Данный метод не учитывает имущественное положение и платежеспособность плательщика, поэтому применяется редко (например, при взимании госпошлины за оформление документов).

2) Пропорциональное налогообложение, предусматривающее взимание налога по единой ставке, установленной в процентах, не меняющейся при изменении налоговой базы. При этом с ростом налоговой базы пропорционально возрастает сумма налога. Данный метод активно применяется в налоговой системе Беларуси (например, налог на прибыль, налог на недвижимость, налог на добавленную стоимость). Пропорциональное налогообложение основывается на идее справедливости обложения соразмерно с доходами каждого. Однако при пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое бремя налога, чем более состоятельный. Поэтому возникает необходимость введения прогрессивного налогообложения.

3) Прогрессивное налогообложение – метод, при котором с ростом налоговой базы растет ставка налога по заранее установленной шкале. Может применяться два вида прогрессии – простая и сложная. При простой прогрессии ставка налога возрастает по мере роста налоговой базы для всей ее суммы (дохода или стоимости имущества). Простая прогрессия делится на простую поразрядную и простую относительную прогрессию. При простой поразрядной прогрессии общий размер налоговой базы (дохода) разделяется на ступени (разряды), для каждой из которых определена сумма налога (оклад в абсолютной сумме). При простой относительной прогрессии общий размер налоговой базы также разделен на разряды, но для каждого разряда установлены различные процентные ставки. И в первом и во втором случае налог исчисляется не по частям, а одна ставка применяется ко всей налоговой базе в зависимости от ее общего размера. При сложной прогрессии доходы делятся на ступени, каждая из которой облагается по своей ставке, т.е. повышенные ставки применяются не ко всему возросшему доходу, а только к его части, превышающей предыдущую ступень. В настоящее время для налогообложения доходов физических лиц во многих странах мира применяют систему сложной прогрессии.

4) Регрессивное налогообложение предусматривает снижение ставки налога при увеличении налоговой базы. Этот метод налогообложения применяется при установлении ставок государственной пошлины за подачу исковых заявлений имущественного характера в судебные инстанции, примером также может служить единый социальный налог в России (чем больше сумма фонда оплаты труда, тем ниже ставка социального налога).

В целом принципы и методы налогообложения, которые положены в основу системы налогообложения той или иной страны, зависят от экономической ситуации в стране, плана государственных мероприятий, отношения государственной власти и населения к отдельным его группам.