1. https://tulpar.kpfu.ru/mod/resource/view.php?id=382

2. Эконометрика: [Электронный ресурс] Учеб.пособие / А.И. Новиков. - 3-e изд., испр. и доп. - М.: ИНФРА-М, 2014. - 272 с.: (https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=1#none)

3. Эконометрика: учебник / И. И. Елисеева. – M.: Проспект, 2010. – 288 с.

4. Уткин, В. Б. Эконометрика [Электронный ресурс]: Учебник / В. Б. Уткин; Под ред. проф. В. Б. Уткина. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2012. - 564 с.

(https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none)

5. Валентинов, В. А. Эконометрика [Электронный ресурс]: Практикум / В. А. Валентинов. - 3-е изд. - М.: Дашков и К, 2010. - 436 с.

(https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=3#none)

6. Эконометрика. Практикум: [Электронный ресурс] Учебное пособие / С.А. Бородич. - М.: НИЦ ИНФРА-М; Мн.: Нов.знание, 2014. - 329 с. (https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none)

7.Тихомиров Н. П. Эконометрика: учебник. - М.: Экзамен, серия «Учебник Плехановской академии», 2007, -512 с.

8. Эконометрика: учебник / под ред. В. С. Мхитаряна. - М.: Проспект, 2008. -384 с.

9. Электронный курс “Econometrics and Public Policy (Advanced)”, Princeton University, URL: https://blackboard.princeton.edu/webapps /portal/frameset.jsp?tab_group=courses&url=%2Fwebapps%2Fblackboard%2Fexecute%2FcourseMain%3Fcourse_id%3D_214206_1

10. Электронный курс “Time Series Econometrics”, Princeton University, URL: https://sims.princeton.edu/yftp/Times05/;https://blackboard.princeton.edu/webapps/portal/frameset.jsp?tab_group=courses&url=%2Fwebapps%2Fblackboard%2Fexecute%2FcourseMain%3Fcourse_id%3D_52968_1.

Вопросы и задания для экзамена

1. Каковы типы моделей и переменных, применяемых в эконометрике?

2. Что понимается под спецификацией модели?

3. Что понимается под верификацией модели?

4. Чем регрессионная модель отличается от функции регрессии?

5. Каковы основные причины наличия в регрессионной модели случайного отклонения?

6. В чем суть метода наименьших квадратов?

7. Каковы предпосылки МНК? Каковы последствия их выполнимости или невыполнимости?

8. Действительно ли оценки коэффициентов регрессии будут иметь нормальное распределение, если случайные отклонения распределены нормально?

9. Какой смысл может иметь свободный коэффициент уравнения регрессии?

10. Какова связь между линейным коэффициентом корреляции и коэффициентом регрессии в линейной модели парной регрессии?

11. Каков статистический смысл коэффициента детерминации?

12. Как записывается баланс для сумм квадратов отклонений результативного признака?

13. Что происходит, когда общая СКО равна остаточной? В каком случае общая СКО равна факторной?

14. Что такое число степеней свободы? Чему равны числа степеней свободы для различных СКО в парной регрессии?

15. Как используется F-статистика в регрессионном анализе?

16. Как рассчитать критерий Стьюдента для коэффициента регрессии в линейной модели парной регрессии?

17. В чем состоит "грубое" правило анализа статистической значимости коэффициентов регрессии?

18. Какая связь между tb- и F- статистиками в парной линейной регрессии?

19. Какие этапы включает схема определения интервальных оценок коэффициентов регрессии?

20. В чем суть предсказания индивидуальных значений зависимой переменной?

21. В каком месте доверительный интервал прогноза по парной модели является наименьшим?Как записывается эмпирическое уравнение линейной модели множественной регрессии?

22. Что измеряют коэффициенты регрессии линейной модели множественной регрессии?

23. Какие требования предъявляются к факторам длявключения их в модель множественной регрессии?

24. Какой смысл приобретает сумма коэффициентов регрессии в производственных функциях?

25. Как в линейной модели множественной регрессии, записанной в стандартизованном виде, сравнить факторы по силе их воздействия на результат?

26. Как связаны стандартизованные коэффициенты регрессии с натуральными?

27. Как определяется статистическая значимость коэффициентов регрессии в линейной модели множественной регрессии?

28. Как строятся доверительные интервалы для параметров линейной модели множественной регрессии?

29. В чем недостаток использования коэффициента детерминации при оценке общего качества линейной модели множественной регрессии?

30. Как корректируется коэффициент детерминации?

31. Каково назначение частной корреляции при построении модели множественной регрессии?

32. Как определяется индекс множественной корреляции и какой он имеет смысл?

33. Каковы способы отбора факторов для включения в линейную модель множественной регрессии?

34. Как проверить обоснованность исключения части переменных из уравнения регрессии?

35. Как проверить обоснованность включения группы новых переменных в уравнение регрессии?

36. Что такое частный F-критерий и чем он отличается от последовательногоF-критерия?

37. Как связаны между собой t-критерий Стьюдента для оценки значимости biи частные F-критерии?

38. В чем суть гомоскедастичности и гетероскедастичности? Каковы последствия гетероскедастичности?

39. Действительно ли, вследствие гетероскедастичности оценки перестают быть эффективными и состоятельными?

40. Какие критерии могут быть использованы для проверки гипотезы о гомоскедастичности регрессионных остатков?

41. Что такое автокорреляция случайных отклонений?

42. Каковы основные причины и последствия автокорреляции?

43. Каковы основные методы обнаружения автокорреляции?

44. В чем суть ANOVA-моделей?

45. В чем суть ANCOVA-моделей?

46. В чем состоит правило применения фиктивных переменных?

47. Какой смысл имеет дифференциальный свободный член?

48. Какой смысл имеет дифференциальный угловой коэффициент?

49. В чем особенность моделей с переменной структурой?

50. Какова идея теста Чоу?

51. Как определяются коэффициенты эластичности по разным видам регрессионных моделей?

52. Какие показатели корреляции используются при нелинейных соотношениях рассматриваемых признаков?

53. В чем смысл средней ошибки аппроксимации и как она определяется? В чем суть логит-модели?

54. В чем суть пробит–модели?

55. Какова интерпретация коэффициентов моделей бинарного выбора?

56. Как осуществляется проверка значимости коэффициентов в модели бинарного выбора?

57. Как получить прогноз вероятности по логит-модели?

58. Как получить прогноз вероятности по пробит-модели?

59. Каков смысл коэффициентов регрессии в логарифмических регрессионных моделях?

60. Какие этапы содержит процедура построения тренд-сезонных моделей временных рядов?

61. В чем отличие аддитивной и мультипликативной моделей временных рядов?

62. Чему равна сумма сезонных компонент в аддитивной модели временного ряда?

63. Как осуществляется прогнозирование на основе трендовой и тренд-сезонной моделей временных рядов?

64. Как определяется модель ARMA?

65. Как интерпретируют параметры моделей авторегрессии?

66. Что означает стационарность временного ряда?

67. Какой стационарный процесс называется «белым шумом»?

68. Какие типы включают модели стационарных временных рядов?

69. Какие типы включают модели нестационарных временных рядов?

70. Как определяется ARIMA-модель?

71. Какие переменные называют предопределенными?

72. В чем отличие системы взаимозависимых уравнений от системы независимых уравнений?

73. В чем особенность системы рекурсивных уравнений?

74. Что такое структурная форма модели?

75. Что такое приведенная форма модели?

76. Почему нужна приведенная форма модели?

77. Что называют идентификацией модели?

78. В чем суть косвенного МНК?

79. Всегда ли можно применить косвенный МНК?

80. В чем суть двухшагового МНК и когда он применяется?

Задача 1. Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями D(X)=25, D(Y)=16. Коэффициент корреляции σ =+0,8. Куда менее рискованно вкладывать денежные средства: в отрасль В, в отрасль А, в обе отрасли в соотношении 30% на 70%?

Задача 2. Доход Х населения имеет нормальный закон распределения со средним значением 5000 руб. и средним квадратическим отклонением 1000 руб. Обследуется 1000 человек. Каково наиболее вероятное количество человек, имеющих доход более 6000 руб.?

Задача 3. Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 2,6; 3,0; 5,2; 1,7; -0,5; 0,6; 2,2; 2,9; 4,2; 3,8. Определите ресмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения.

Задача 4. Предполагается, что месячный доход граждан страны имеет нормальное распределение с математическим ожиданием m=500 $ и дисперсией σ2=22500. По выборке из 500 человек определен выборочный средний доход  =450 $. Определите доверительный интервал для среднедушевого дохода в стране при уровне значимости 0,05.

=450 $. Определите доверительный интервал для среднедушевого дохода в стране при уровне значимости 0,05.

Задача 5. При анализе зависимости между двумя показателями Х и Y по 30 наблюдениям получены следующие данные: = 105;  =80;

=80;  =900;

=900;  =252600;

=252600;  =635. Оцените наличие линейной зависимости между Х и Y и статистическую значимость коэффициента корреляции ρхy.

=635. Оцените наличие линейной зависимости между Х и Y и статистическую значимость коэффициента корреляции ρхy.

Задача 6. Предполагается, что месячная зарплата сотрудников фирмы составляет 500 $ при стандартном отклонении σ = 50 $. Выборка из 49 человек дала следующие результаты: =450$ и S = 60$. На основании результатов проведенных наблюдений можно утверждать, что средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше на уровне значимости α=0,05 и α=0,1.

Задача 6. Имеется три вида акций A, B и C каждая стоимостью 20 у.е., дивиденды по которым являются независимыми СВ со средним значением 8 % и дисперсией 25. Формируются два портфеля инвестиций. Портфель z1 состоит из 60 акций A. Портфель z2 включает в себя по 20 акций A, B и C. Коэффициент корреляции между дивидендами по акциям A и C равен -0,5, но обе величины не коррелируют с дивидендами по акциям B. Рассчитать риски от вложений средств в данные портфели инвестиций.

Задача 7. Зависимость спроса на кухонные комбайны y от цены x по 20 торговым точкам компании имеет вид:  ,

,

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,2 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,2 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

Задача 8. Для двух видов продукции А, Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом

Сравнить эластичности затрат по каждому виду продукции при x=50 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

Задача 9. Пусть имеется уравнение парной регрессии:  ,

,

построенное по 15 наблюдениям. При этом r=-0.7. Определите доверительный интервал с вероятностью 0,99 для коэффициента регрессии в этой модели.

Задача 10. Уравнение регрессии потребления материалов  от объема производства

от объема производства  , построенное по 15 наблюдениям, имеет вид:

, построенное по 15 наблюдениям, имеет вид:

,

,  . В скобках – фактическое значение t – критерия. Определите коэффициент детерминации для этого уравнения.

. В скобках – фактическое значение t – критерия. Определите коэффициент детерминации для этого уравнения.

Задача 11. Уравнение регрессии имеет вид: ln y = 4,5 + 0,003x + ln e. При значении фактора, равном 85, определите коэффициент эластичности Y по X.

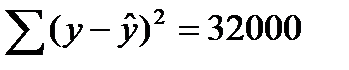

Задача 12. По совокупности 15 предприятий торговли изучается зависимость между ценой на товар А и прибылью торгового предприятия. При оценке линейной регрессионной модели были получены следующие результаты

Определите индекс корреляции, фактическое значение F- критерия, значимость уравнения регрессии.

Задача 13. Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных (X, Y) получены следующие данные

Определите значение параметра b.

Задача 14. Изучалась зависимость вида y=a+b*x+e. Получены следующие данные

Определите значение параметра b.

Задача 15. Зависимость объема продаж Y от расходов на рекламу X характеризуется по 12 предприятиям концерна следующим образом

Определите t-статистику коэффициента регрессии.

Задача 16. По совокупности 15 предприятий торговли изучается зависимость между ценой на товар А и прибылью торгового предприятия. При оценке квадратической регрессионной модели были получены следующие результаты:  , . Определите фактическое значение F- критерия, значимость уравнения регрессии.

, . Определите фактическое значение F- критерия, значимость уравнения регрессии.

Задача 17. Уравнение регрессии в стандартизированном виде имеет вид:

Определите частные коэффициенты эластичности.

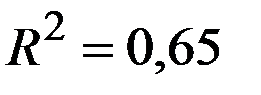

Задача 18. По 18 наблюдениям получены следующие данные:

,

,  ;

;  ;

;  ;

;  ;

;  . Определите значения скорректированного коэффициента детерминации, частных коэффициентов эластичности и параметра

. Определите значения скорректированного коэффициента детерминации, частных коэффициентов эластичности и параметра  .

.

Задача 19. Уравнение регрессии в стандартизованном виде имеет вид:

Как влияют факторы на результат и каковы значения частных коэффициентов эластичности?

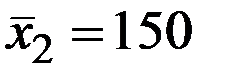

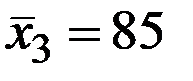

Задача 20. По следующим данным:

, запишите уравнения регрессии

, запишите уравнения регрессии  на

на  и

и  в стандартизованном и натуральном масштабе.

в стандартизованном и натуральном масштабе.

Задача 21. При построении регрессионной зависимости некоторого результативного признака на 8 факторов по 25 измерениям коэффициент детерминации составил 0,736. После исключения 3 факторов коэффициент детерминации уменьшился до 0,584. Обоснованно ли было принятое решение на уровнях значимости 0,1, 0,05 и 0,01?

Задача 22. По данным 150 наблюдений о доходе индивидуума Y, уровне его образования X1, и возрасте X2 определите, можно ли считать на уровне значимости 5 % линейную регрессионную модель Y на X1 и X2 гетероскедастичной, если суммы квадратов остатков после упорядочения данных по уровню образования следующие RSS1 (для 50 значений с наименьшим уровнем образования) = 894,1; RSS2 (для 50 значений с наибольшим уровнем образования) = 3918,2.

Задача 23. При построении регрессионной зависимости  по 40 измерениям коэффициент детерминации составил 0,618. После исключения факторов

по 40 измерениям коэффициент детерминации составил 0,618. После исключения факторов  и

и  коэффициент детерминации уменьшился до 0,547. Обоснованно ли было принятое решение на уровнях значимости 0,1; 0,05 и 0,01?

коэффициент детерминации уменьшился до 0,547. Обоснованно ли было принятое решение на уровнях значимости 0,1; 0,05 и 0,01?

Задача 24. При анализе данных на гетероскедастичность вся выборка была после упорядочения разбита на три подвыборки. Затем по результатам парных регрессий остаточная СКО в первой подвыборке составила 6450, в третьей – 3480. Подтверждается ли наличие гетероскедастичности на уровнях 0,1; 0,05 и 0,01, если объем данных в каждой подвыборке равен 25?

Задача 25. Уравнение регрессии, построенное по 12 наблюдениям, имеет вид:

Определите пропущенные значения и доверительный интервал для  с вероятностью 0,99.

с вероятностью 0,99.

Задача 26. На основе помесячных данных за последние 4 года была построена аддитивная модель временного потребления тепла. Скорректированные значения сезонной компоненты приведены в таблице:

| Январь | + 30 | май | - 20 | сентябрь | - 10 |

| февраль | + 25 | июнь | - 34 | октябрь | ? |

| март | + 15 | июль | - 42 | ноябрь | +22 |

| апрель | - 2 | август | - 18 | декабрь | +27 |

Уравнение тренда выглядит так  . Определите значение сезонной компоненты за октябрь, а также точечный прогноз потребления тепла на 1 квартал следующего года.

. Определите значение сезонной компоненты за октябрь, а также точечный прогноз потребления тепла на 1 квартал следующего года.

Задача 27. На основе поквартальных данных построена мультипликативная модель некоторого временного ряда. Уравнение тренда имеет вид:

Скорректированные значения сезонной компоненты равны:

Скорректированные значения сезонной компоненты равны:

―I квартал – 1,6

―II квартал – 0,8

―III квартал – 0,7

―IV квартал -?

Определите значение сезонной компоненты за IV квартал и прогноз на II и III кварталы следующего года.

Задача 28. На основе квартальных данных объемов продаж 2008 – 2013гг. была построена аддитивная модель временного ряда. Трендовая компонента имеет вид

Показатели за 2014 г. приведены в таблице:

Показатели за 2014 г. приведены в таблице:

| Квартал | Фактический объем продаж | Компонента аддитивной модели | ||

| трендовая | сезонная | случайная | ||

|

| -9 | ||

|

| +4 | ||

|

| |||

|

|

|

| |

| ИТОГО |

Определите отдельные недостающие данные в таблице.

Задача 29. На основе квартальных данных с 2000 г. по 2004 г. получено уравнение y = - 0,67 + 0,0098 x t1 – 5,62 x t2 + 0,044 x t3.

ESS =110,3, RSS = 21,4 (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов). В уравнение были добавлены три фиктивные переменные, соответствующие трем первым кварталам года, величина ESS увеличилась до 120,2. Проверьте гипотезу о сезонности (α =0,05)

Задача 30. Модель зависимости объемов продаж компании от расходов на рекламу имеет вид y = - 0,67 + 4,5 x t + 3 x t-1 + 1,5 x t-2 + 0,5 x t-3. Определите краткосрочный, долгосрочный мультипликатор и средний лаг.

Задача 31. На основе квартальных данных получено уравнение множественной регрессии и ESS = 120,32, RSS = 41,4. (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов). Для этой же модели были раздельно проведены регрессии на основе данных: 1-й квартал 1991 г. - 1-й квартал 1995 г. и 2-й квартал 1995 г. – 4 квартал 1996 г., соответственно получены следующие значения сумм квадратов остатков RSS1 = 22,25, RSS2=12,32. Проверьте гипотезу о том, что произошли структурные изменения на уровне α =0,05.

Задача 32. На основе квартальных данных с 1991 года по 1996 год с помощью МНК получено следующее уравнение

Y t = 1,12 – 0, 0098 x t1 – 5, 62 x t2 + 0, 044 x t3

(2,14) (0,0034) (3,42) (0,009)

В скобках указаны стандартные ошибки, ESS (объясненная сумма квадратов) = 116, 32; RSS (остаточная сумма квадратов) = 31, 43

Проверьте значимости коэффициентов и модели в целом при уровне значимости α = 0,05.

Задача 33. Дана таблица

| Момент времени |

|

|

|

|

|

| |||||

| ___ |

где  ожидаемый и действительный объемы предложения. В соответствии с моделью адаптивных ожиданий, где

ожидаемый и действительный объемы предложения. В соответствии с моделью адаптивных ожиданий, где  , определите значение

, определите значение

Задача 34. Модель зависимости объемов продаж компании от расходов на рекламу имеет вид  .

.

Определите средний лаг

Задача 35. Имеется следующая структурная модель:

Соответствующая ей приведенная форма модели имеет вид

Определите параметры первого уравнения структурной формы.

Задача 36. Имеется следующая структурная модель

Ей соответствует приведенная форма:

Определите параметры третьего уравнения структурной формы.

Задача 37. Имеется следующая модель

Проверьте модель на идентификацию.

Задача 38. Имеется следующая модель

Проверьте модель на идентификацию.