При проверке качества модели в первую очередь стоит обращать внимание на то, соответствует ли она логике экономического процесса, т.е. мы должны смотреть, реалистичны ли знаки коэффициентов перед независимыми переменными и реалистична ли их величина. Качество регрессии оценивается с помощью:  , t-статистики и F-статистики.

, t-статистики и F-статистики.

R2 (коэффициент детерминации):

Коэффициент детерминации показывает объясняющую способность регрессии.

Чем выше , тем больше построенная нами линия регрессии соответствует всем наблюдениям. Поэтому если мы хотим по регрессии строить предсказания (т.е. подставлять значения независимых переменных и получать точную, правдивую оценку зависимой), нам необходим высокий .

t-статистика:

t-статистика соизмеряет значение коэффициента с его стандартной ошибкой. Фактически же мы проверяем гипотезу о том, равен нулю коэффициент при рассматриваемой переменной или нет

F-статистика:

F- статистика представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы). Фактически проверяем гипотезу:

Но: все коэффициенты при независимых переменных равны нулю ( ) На: хотя бы один из них нулю не равен.

) На: хотя бы один из них нулю не равен.

161. Для чего используется F- критерий при оценке качества уравнения множественной регрессии?

F-статистика используется для анализа дисперсии. После получения F-статистики можно провести F-тест, который определит, действительно ли объясненная сумма квадратов больше той, которая может иметь место случайно. Для этого ищем критическое значение F в таблице Фишера с (k; n-k-1) степенями свободы и сравниваем с F-статистикой. Если расчетное значение больше, чем критическое, то уравнение в целом значимо на том уровне, на котором вы смотрели в таблице.

162. Как рассчитать значение F- критерия для множественной регрессии, исходя из знания сумм квадратов остатков?

Прииспользовании регрессионного анализа для деления дисперсии зависимой переменной

на «объясненную» и «необъясненную» составляющие, можно построить F-статистику:  где ESS— объясненная сумма квадратов отклонений; RSS— остаточная (необъясненная) сумма квадратов;

где ESS— объясненная сумма квадратов отклонений; RSS— остаточная (необъясненная) сумма квадратов;

к — число степеней свободы, использованное на объяснение. С помощью этой статистики можно выполнить F-тест для определения того, действительно ли объясненная сумма квадратов больше той, которая может иметь место случайно. Для этого нужно найти критический уровень F в колонке, соответствующей к степеням свободы, и в ряду, соответствующем (п-к-1) степеням свободы. Чаще всего F-тест используется для оценки того, значимо ли объяснение, даваемое уравнением в целом.

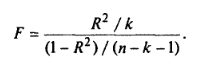

163. Как рассчитать значение F- критерия для множественной регрессии, исходя из знания коэффициента детерминации R2?

164. Какова особенность расчета числа степеней свободы для F- критерия в множественной регрессии?

В данном случае учитываются две степени свободы v1 и v2. v1 = k v2 = n – k – 1

k – число объясняющих переменных (без константы) Fкрит = (уровень значимости; v1; v2)

165. Каков вид F- распределения? Почему обычно используются только односторонние F- критерии?

F-распределение является асимметричным. Обычно используется односторонние критерии, так как это позволяет спасти значимость коэффициентов регрессии при том же уровне значимости.

Односторонний критерий имеет более высокую мощность, чем двухсторонний критерий — при той же вероятности ошибочного отклонения нулевой гипотезы. Это говорит о предпочтительности одностороннего критерия по сравнению с двухсторонним.

166. Каков содержательный смысл отношения Фишера в определении F -критерия?

F-статистика п редставляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы), где k - число объясняющих переменных. Улучшение уравнение может происходить за счет добавления переменных, поэтому сумма квадратов остатков – эталонное значение – распределяется по количеству переменных, и сравниваются значения суммы квадратов остатков, объясненных регрессией и остаточных.

F-статистика п редставляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы), где k - число объясняющих переменных. Улучшение уравнение может происходить за счет добавления переменных, поэтому сумма квадратов остатков – эталонное значение – распределяется по количеству переменных, и сравниваются значения суммы квадратов остатков, объясненных регрессией и остаточных.

167. Каковы общие принципы выбора уровня значимости при использовании F -критерия для оценки качества уравнения в целом?

С одной стороны, большой уровень значимости дает большую уверенность в том, что альтернативная гипотеза значима. Но при этом возрастает риск не отвергнуть ложную нулевую гипотезу (ошибка второго рода). Таким образом, выбор уровня значимости требует компромисса между значимостью и риском ошибки и, следовательно, между вероятностями ошибок первого и второго рода. Обычно гипотезы проверяются на уровне значимости 1% или 5% (тоже самое, что и для уровня значимости при оценки коэффициентов).

168. Для чего используются t -тесты для коэффициентов регрессии и какова интерпретация их результатов?

t-тесты обеспечивают проверку значимости предельного вклада каждой переменной при допущении, что все остальные переменные уже включены в модель. t -тесты нужны для того, чтобы отвергнуть или не отвергнуть гипотезу о равенстве коэффициента перед переменной нулю. Если мы отвергаем гипотезу, значит, коэффициент значим. Сравнивая значение коэффициента с его стандартной ошибкой, можно судить о значимости коэффициента. Однако незначимость коэффициента регрессии не всегда может служить основанием для исключения соответствующей переменной из модели.

169. Какова связь между F- критерием и t- критериями для коэффициентов регрессии? Есть ли связь между соответствующими критическими значениями?

В случае множественного регрессионного анализа. F-статистика = квадрату t-статистики (F = t2).

Между критическими значениями, при любом заданном уровне значимости: F-крит. = t2-крит. (при двустороннем тесте).