9.1 Обоснованный отказ от использования затратного подхода к оценке.

Использование затратного подхода, носит преимущественно косвенный характер, в следствии того что, используемые при затратном ценообразовании методы расчета цен на основе калькуляции разного вида затрат (нормативных,сокращенных, укрупненных, плановых и д.р) крайне затруднительны а зачастую и невозможны из за недоступности информации о расходе ресурсов на производство объекта оценки.

Оценщикам недоступна полная производственно экономическая информация о расходе ресурсов на производство ноутбука. Что не дает возможности исчислить себестоимость ноутбука.

Затратный метод предполагает так же что, покупатель может стоять перед выбором купить ли готовый объект, либо же купить все его составляющие компоненты и собрать самим, что может обойтись ему дешевле. Т.е определяется цена замещения

Ноутбук,в отличии, от настольного компьютера невозможно собрать по комплектующим так как:

· Такая услуга не предоставляется на рынке

· Очень сложно найти в свободной продаже комплектующие ноутбука

· Сбор ноутбука, требует очень узких профессиональных навыков. Коими не могут обладать, по понятным причинам, все покупатели на рынке

В следствии этого применение затратного метода крайне затруднительно. К тому же Затраты не всегда эквивалентны рыночной стоимости – что является еще одним минусом затратного подхода.

9.2 Обоснованный отказ от использования доходного подхода к оценке.

Доходный подход основывается на определении стоимости объекта исходя из будущих доходов от его владения.

В нашем случае объектом оценки является ноутбук, в следствии этого прежде всего стоит обратиться к особенностям его использования, и его назначению.

1) Данный ноутбук использовался заказчиком исключительно в рамках офисной работы, для внесения, хранения, обработки и анализа данных.Данная информация использовалась для внутренних нужд. Специфика использования объекта оценки, не подразумевает получение каких либо доходов от его использования

2) Кроме того за все время использования ноутбука, единственной доказанной и достоверной информацией, была информация о затратах на ноутбук: во первых затраты на его приобретение; во вторых затраты на приобретение специального ПО.

Таким образом использование доходного подхода к оценке - некорректно.

9.3 Расчет стоимости объекта оценки сравнительным подходом.

В рамках сравнительного подхода,используется метод направленных качественных корректировок. Данный метод применяется в случае, если при оценке нужно внести много корректировок на различие параметров или характеристик, а «цены» параметров и коэффициенты торможения трудно или невозможно определить из-за недостатка информации. При этом определяется только направленность воздействия корректировки на стоимость,подразделяя все корректировки на два вида: повышающие и понижающие стоимость.

Метод может быть применен тогда, когда для оцениваемого объекта можно подобрать, как минимум, два аналога.

В качестве аналогов к оцениваемому ноутбуку были отобраны следующие ноутбуки, схожие по техническим характеристикам:

1) HP ProBook 4320s (XN867EA)

2) HP ProBook 4320s (WS868EA)

3) HP ProBook 4320s (WD866EA)

Для проведения оценки были использованы следующие параметры по которым сравнивались аналоги: Тип Процессора; Стандартный объем оперативной памяти;Объем жесткого диска; Диагональ дисплея; Графика; Установленная Операционная система.

В результате построения таблицы и определения верхней и нижней границы цены мы имеем следующие два отрезка:

Аналоги «B» (HP ProBook 4320s WS868EA) и «С» (HP ProBook 4320s WD866EA) задали нижние границы цены. Аналог «А» (HP ProBook 4320s XN867EA) задал верхнюю границу цены.

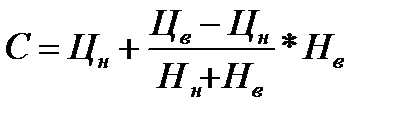

Дальнейшие расчеты осуществляются по формуле:

где:

где:

Ц н - цена нижнего аналога,

Ц в- цена верхнего аналога,

Н н – количество действующих повышающих корректировок нижнего аналога,

Н в - количество действующих понижающих корректировок верхнего аналога.

Определяем стоимость объекта оценки для интервала 1:

Определяем стоимость объекта оценки для интервала 2:

После определения стоимости для обоих отрезков, итоговая величина стоимости оцениваемого ноутбука находиться следующим образом:

Таким образом итоговая стоимость объекта оценки составляет 28622 рублей.

9.4 Согласование результатов

При проведении оценки, оценщиком не использовались следующие подходы: затратный и доходный, в следствии их некорректности.

Оценка была проведена сравнительным подходом, на основе метода качественных количественных корректировок.

В результате проведения оценки,стоимость ноутбука HP ProBook 4320S (WS866EA) по состоянию на 10.05.2011 составляет 28622 (двадцать восемь тысяч шестьсот двадцать два) рубля.