Планирование годового фонда заработной платы промышленно-производственного персонала структурного подразделения

2.1.1 Определение фонда заработной платы основных рабочих

Расценки в рублях определяют для серийного производства по формуле:

, (18)

, (18)

где С- часовая тарифная ставка, соответствующая разряду выполняемой работы, руб.

Операция 005 Фрезерно-центровальная

Роп=53,8×2,11/60=1,89 руб.

Операция 010 Токарная с ЧПУ

Роп=57,4×6,04/60=5,78 руб.

Операция 015 Фрезерная

Роп=53,8×2,49/60=2,23 руб.

Операция 020 Зубофрезерная

Роп=57,4×15,92/60=15,23 руб.

Операция 025,030 Шлифовальная

Роп=57,4×5,93/60=5,67 руб.

Заработную плату по сдельным расценкам на изготовление N деталей годового объема выпуска определяют по формуле:

ЗПпрям=SРi*Nгод, (19)

где SРi - сумма всех расценок на полную обработку одной детали по всем операциям, руб.

ЗПпрям=30,8×20000=616000руб.

ЗПпрем=616000×45/100=277200руб.

ЗПдр=616000×10/100=61600руб.

Основной фонд ЗП основных рабочих рассчитывается по формуле:

ЗПосн = (ЗПпрям+ ЗПпрем+ ЗПдп)*Кр (20)

где ЗПпрям- прямой фонд основных рабочих;

ЗПпрем- фонд премии;

ЗПдп- фонд доплат;

Кр- районный коэффициент.

ЗПпрем и ЗПдпопределяются в процентах к прямому фонду ЗП.

Таблица 10 – Сводная ведомость определения расценки на изготовление детали

| Операция | Разряд | С, руб. | Тш-к, мин | Сдельная расценка, руб. |

| 005 Фрезерно-центровальня | 53,8 | 2,11 | 1,89 | |

| 010 Токарная с ЧПУ | 57,4 | 6,04 | 5,78 | |

| 015 Фрезерная | 53,8 | 2,49 | 2,23 | |

| 020Зубофрезерная | 57,4 | 15,92 | 15,23 | |

| 025,030 Шлифовальная | 57,4 | 5,93 | 5,67 | |

| Итого | 30,8 |

ЗПосн=(616000+277200+61600)×1,15=1098020руб.

Фонд дополнительной ЗП основных производственных рабочих может быть определен по формуле:

ЗПдоп = ЗПосн*n/100%, (21)

где n- принятый процент дополнительной ЗП.

ЗПдоп=1098020×15/100=164703 руб.

Общий фонд ЗП основных рабочих равен:

ЗПобщ=ЗПосн+ЗПдоп(22)

ЗПобщ=1098020+164703=1262723руб.

Среднемесячную ЗП основных рабочих определяется по формуле:

, (23)

, (23)

где Чосн – численность основных рабочих

ЗПср.м.=1262723/12×7=15032,42 руб.

2.1.2 Определение фонда заработной платы вспомогательных рабочих

Расчет годового фонда основной ЗП вспомогательных рабочих ведется

по формуле повременной формы оплаты труда:

, (24)

, (24)

где Сч- часовая тарифная ставка, соответствующая квалификации рабочего, руб.;

Fд.р.- эффективный годовой фонд рабочего времени, час.;

Кпр- коэффициент, учитывающий премии и доплаты;

Кзан – коэффициент занятости

=70,5×1948,5×1,5×1,15×1×0,7=165873,37 руб.

=70,5×1948,5×1,5×1,15×1×0,7=165873,37 руб.

=54,4×1948,5×1,5×1,15×1×0,7=127993,068 руб.

ЗПдопнал=165873,37×0,15=24880,95руб.

ЗПобщнал=165873,37+24880,95=190754,32руб.

ЗПдопконтр=127993,068×0,15=19198,96руб.

ЗПобщконтр=127993,068+19198,96=147192,03руб.

ЗПср.мнал=190754,32/12×1=15896,19руб.

ЗПср.мконтр=147192,03/12×1=12266,003руб.

ЗПср.общ=(190754,32+147192,03)/12×2=14081,1руб.

2.1.3 Определение фонда заработной платы руководителей, специалистов и служащих

Руководителей, специалистов и служащих не планируем, т.к. численность рабочих менее 25 человек.

Результаты расчета фонда заработной платы ППП сводим в таблицу 11.

2.1.4 Страховые взносы во внебюджетные фонды

В себестоимость включаются обязательные отчисления в государственные внебюджетные фонды – Пенсионный Фонд Российской Федерации, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ:

- в Пенсионный фонд РФ – по тарифу 22 %;

- в ФСС России – по тарифу 2,9 %;

- в ФФОМС – по тарифу 5,1 %.

Таблица 11 - Фонд заработной платы ППП структурного подразделения предприятия

| Категория ППП | Численность, чел. | Годовой ФЗП, тыс. руб. | Среднемесячная зарплата, руб. |

| 1.Рабочие, в том числе: | |||

| 1.1 Основные | 15032,42 | ||

| 1.2 Вспомогательные | - | 14081,1 | |

| 1.1.1 Наладчик | 190754,32 | 15896,19 | |

| 1.1.2 Контролер | 147192,03 | 12266,003 | |

| 2. РСиС | - | - | - |

| Итого | 1600669,35 |

Размер этих отчислений учитывается в статье «Страховые взносы во внебюджетные фонды» и рассчитывается по установленным нормам от суммы основной и дополнительной заработной платы работающих по формуле:

Отч = ЗПобщ*От/100, (25)

где От- общий размер отчислений, 30 %.

где От- общий размер отчислений, %

Отчосн=1262723×30/100=378816,9руб.

Отчнал=190754,32×30/100=57226,29руб.

Отчконтр=147192,03×30/100=44157,6руб.

Планирование себестоимости продукции цеха

2.2.1. Расчет сметы расходов по содержанию и эксплуатации оборудования (РСЭО)

Статья 1. Амортизация производственного оборудования

АО=Сп/Т, (26)

где Сп – первоначальная стоимость оборудования (с учетом транспортировки и монтажа и с учетом Кз);

Т – срок полезного использования объекта основных фондов, годы.

АО=4445497,5/10=444549,75руб.

Статья 2. Амортизация транспортных средств

АО=Сп/Т

АО=533459,7/10=53345,97руб.

Статья 3. Затраты на вспомогательные материалы

ЗТвсп.мат=ЗПосн×0,05=1098020×0,05=54901 руб.

Статья 4. Затраты на электроэнергию, на технологические цели

Затраты на силовую электроэнергию вычисляют по формуле:

Зэ=Цэ*Wэ, (27)

где Цэ- стоимость 1 кВт*ч. электроэнергии;

Wэ- годовой расход электроэнергии, кВт*ч:

Зэ=3,4×117556,68=399692,71 кВт

Wэ=(Nуст* Fд*ήо/ Кс* ήд)* Кз.ср., (28)

где Nуст – установленная мощность всех станков на участке, кВт;

Fд – эффективный годовой фонд производственного оборудования, ч.;

Кз.ср. – средний коэффициент загрузки оборудования;

ήо – коэффициент одновременной работы оборудования; ήо = 0,75.

Кс – коэффициент потерь в электрической сети; Кс = 0,95.

ήд – коэффициент полезного действия (кпд) электродвигателей, ήд =0,85-0,9.

Wэ=(73,5×3506,4×0,75/0,95×0,9)×0,52=117556,68кВт.ч

Статья 5. Фонд заработной платы и страховые взносы во внебюджетные фонды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования

ЗПобщнал+Отчнал=190754,32+57226,29=247980,61 руб.

Статья 6. Затраты на воду для производственных нужд

Затраты на воду для производственных нужд определяются по формуле:

Зпр.в.=Sв*Qв*Кз.ср*s, (29)

где Sв – цена за 1 м3 воды, руб.;

s – число смен работы оборудования;

Qв – годовой расход воды в смену

Зпр.в.=32,4×150×0,52×2=5054,4 м3

Qв=q*ΣСпр,(30)

где q – годовой расход воды на 1 станок в смену, м3;

ΣСпр – принятое количество станков на участке.

Принимаем в работе q = 25 м3.

Qв=25×6=150м3

Статья 7. Затраты на сжатый воздух

Затраты на сжатый воздух определяются по формуле:

Звозд=Qвозд*Фд*Кз.ср*Sвозд, (31)

где Qвозд – годовой расход сжатого воздуха для всех воздухоприемников, м3. Принимаем укрупнено количество станков, потребляемых сжатый воздух – 20% от общего количества станков на участке; расход воздуха – 1 м3/час на каждый станок;

Sвозд – стоимость 1 м3 сжатого воздуха

Звозд=1,2×3506,4×0,52×2=4375,98 м3

Qвозд=20%×Спр

Qвозд=0,2×6=1,2 м3

Статья 8. Затраты на текущий ремонт оборудования и транспортных средств

0,07×4445497,5+0,03×533459,7=31184,83+16003,79=327188,62

Статья 9. Прочие расходы, не перечисленные в предыдущих статьях

Прочие расходы, не перечисленные в предыдущих статьях принимаем в размере 3 % от суммы затрат всех предыдущих статей РСЭО.

Определение суммы РСЭО производим по форме таблицы 12.

2.2.2 Расчет сметы цеховых расходов

Статья 1. Амортизация зданий, сооружений и инвентаря

Для зданий, сооружений и передаточных устройств годовая норма амортизации составляет 2 % от их стоимости, для производственно-хозяйственного инвентаря – 20 % от стоимости. Расчет амортизационных отчислений зданий, сооружений и инвентаря выполняют в виде таблицы 13.

Таблица 12 - Смета РСЭО

| Наименование статей | Сумма затрат, руб. |

| 1. Амортизация производственного оборудования | 444549,75 |

| 2. Амортизация транспортных средств | 553345,97 |

| 3. Затраты на вспомогательные материалы | |

| 4. Затраты на электроэнергию на технологические цели | 399692,71 |

| 5. Фонд ЗП и страховые взносы во внебюджетные фонды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования | 247980,61 |

| 6. Затраты на воду для производственных нужд | 5054,4 |

| 7. Затраты на сжатый воздух | 4375,98 |

| 8. Затраты на текущий ремонт оборудования и транспортных средств | 327188,62 |

| 9. Прочие затраты (3% от суммы 1.-8.) | 46112,67 |

| Итого РСЭО | 5584149,71 |

| Основная заработная плата основных рабочих-сдельщиков (ЗПосн) (формула 20) | |

| Процент РСЭО к основной заработной плате основных рабочих-сдельщиков ((РСЭО / ЗПосн.)*100%) | 508,57 |

Таблица 13 - Расчет амортизации зданий, сооружений и инвентаря

| Группа основных фондов | Стоимость группы основных фондов, руб. | Норма амортизации, % | Амортизационные отчисления, руб. |

| Здания, сооружения и передаточные устройства | 1172096,64 | 23441,93 | |

| Производственно-хозяйственный инвентарь | 84263,9 | 16852,78 | |

| Итого | 1256360,54 | 40294,71 |

Сзд.соор=1172096,64×0,02=23441,93 руб.

Спроиз.хоз.инв=84263,9×0,2=16852,78 руб.

Статья 2. Затраты на электроэнергию на освещение

Эти затраты определяются по формуле:

, (32)

, (32)

где Fо- годовое число часов на освещение;

S- общая площадь участка, кв.м.;

Qо- удельный расход эл. энергии на 1 кв.м.

Принимаем:

Fо = 2700 часов;

Qо = 15 Вт/ час.

Зэл.осв=  =8151,39 Вт

=8151,39 Вт

Статья 3. Затраты на отопление

Для определения затрат на отопление помещения рассчитаем сначала максимальный часовой расход тепла (в кКал) по формуле:

Qчас=q*a*k*V*(tв-tн)*10, (33)

где q- тепловая характеристика зданий, в ккал/м3 ч град;

а- коэффициент, учитывающий потери тепла;

k - поправочный коэффициент, учитывающий изменение расчетной

наружной температуры;

V- объем здания, м3;

tв - средняя температура воздуха в здании, град.С.

tн - расчетная (максимальная) температура наружного воздуха, град.С.

Принимаем:

q=0.44; a=1.7; k=0.93; tв=16 град.С; tн= -37 град.С.

Qчас=0,44×1,7×0,93×683,04×(16-(-37))×10=251829,47 ккал

кКал=Qчас×10-6Гкал=251829,47×10-6=0,252 Гкал

Объем определяется по формуле:

V=Sобщ*h; (34)

где h- высота здания.

V=113,84×6=683,04 м3

Затраты на отопление определяются по формуле:

Зот=Sпара*ΣQмес*Кз.ср., (35)

где Sпара- стоимость 1 Гкал. пара, руб.

ΣQмес-суммарный расход тепла по месяцам, Гкал.

Зот=1020×767,82×0,52=407257,73 Гкал

Qмес = Qчас*24*Д*(tв - tр)/(tв - tн), (36)

где 24- количество часов в сутках;

Д- число дней в месяце;

tр - расчетная среднемесячная температура метеослужбы;

Д и tр- определяем по таблице 14.

Таблица 14 – Расход тепла по месяцам

| Месяц | tр | Д |

| Январь | -15,1 | |

| Февраль | -14,8 | 28(29) |

| Март | -8,4 | |

| Апрель | 1,9 | |

| Май | ||

| Сентябрь | ||

| Октябрь | 2,3 | |

| Ноябрь | -6 | |

| Декабрь | -12,5 |

Qмесян=0,252×24×31×(16-(-15,1))/(16-(-37))=110,37 Гкал

Qмесфев=0,252×24×29×(16-(-14,8))/(16-(-37))=101,93 Гкал

Qмесмарт=0,252×24×31×(16-(-8,4))/(16-(-37))=86,32 Гкал

Qмесапр=0,252×24×30×(16+1,9)/(16-(-37))=61,28 Гкал

Qмесмай=0,252×24×31×(16+8)/(16-(-37))=84,9 Гкал

Qмессент=0,252×24×30×(16+8)/(16-(-37))=82,16 Гкал

Qмесокт=0,252×24×31×(16+2,3)/(16-(-37))=64,73 Гкал

Qмеснояб=0,252×24×30×(16-(-6))/(16-(-37))=75,31 Гкал

Qмесдек=0,252×24×31×(16-(-12,5))/(16-(-37))=100,82 Гкал

∑Qобщ=110,37+101,93+86,32+61,28+84,9+82,16+64,73+75,31+100,82=

=767,82

Статья 4. Затраты на воду на хозяйственные и бытовые нужды

Затраты на воду на хозяйственные и бытовые нужды определяем по формуле:

Зв = Цв*Ч*q*Др, (37)

где Цв – стоимость 1 м3 воды, руб.;

Ч- число работающих на участке, чел.;

q- удельный расход воды на одного работающего в смену, м3,

Др - число рабочих дней в году.

Принимаем: q = 0,08 м3.

Зв=32,4×9×0,08×244=5692,032 м3

Статья 5. Текущий ремонт зданий, сооружений и инвентаря

(1172096,62+84263,9)×4/100=1256360,54×4/100=50254,42

Статья 6. Затраты на охрану труда и обеспечение техники безопасности

1098020×2/100=21960,4

Статья 7. Затраты на испытания, исследования, изобретательство

и рационализаторство

1098020×1,5/100=16470,3

Статья 8. Фонд заработной платы и страховые взносы во внебюджетные фонды от ФЗП вспомогательных рабочих

ЗПобщконтр+Отчконтр=147192,03+44157,6=191349,63 руб.

Статья 9. Фонд заработной платы и страховые взносы во внебюджетные фонды от ФЗП РСиС

По данной статье расходы не учитываем.

Статья 10. Прочие расходы

40294,71+8151,39+407251,73+5692,032+50254,42+21960,4+16470,3+

+191349,63×1/100=741424,61×1/100=7414,25 руб.

Расчет цеховых расходов сводится в таблицу 15.

Таблица 15 - Смета цеховых расходов

| Наименование статей | Сумма затрат, руб. |

| 1. Амортизация зданий, сооружений и инвентаря | 40294,71 |

| 2. Затраты на электроэнергию на освещение | 8151,39 |

| 3. Затраты на отопление | 407251,73 |

| 4. Затраты на воду на хозяйственные и бытовые нужды | 5692,032 |

| 5. Текущий ремонт зданий, сооружений и инвентаря | 50254,42 |

| 6. Затраты на охрану труда и обеспечение техники безопасности | 21960,4 |

| 7. Затраты на испытания, исследования, изобретательство и рационализаторство | 16470,3 |

| 8. Фонд заработной платы и страховые взносы во внебюджетные фонды от ФЗП вспомогательных рабочих | 191349,63 |

| 9. Прочие затраты (1% от суммы 1.-9.) | 7414,25 |

| Итого Цеховые расходы | 748838,86 |

| Основная заработная плата основных рабочих-сдельщиков (ЗПосн) (формула 20) | |

| Процент цеховых расходов к основной заработной плате основных рабочих-сдельщиков ((ЦР / ЗПосн.)*100%) | 68,2 |

2.3 Калькуляция себестоимости единицы продукции

Расчет себестоимости на весь выпуск и одну деталь проведем по форме таблицы 16.

Таблица 16 – Калькуляция себестоимости детали «Вал-шестерня»

| Статьи калькуляций | Затраты, руб. | |||

| На одну деталь | На весь выпуск | |||

| методика расчета | сумма | методика расчета | сумма | |

| 1.Основные материалы с учетом транспортно-заготовительных расходов и за вычетом возвратных отходов | Формула 38 | 48,45 | 48,45×2000 | |

| 2.Основная ЗП основных рабочих | Формула 20/Nгод 1098020/20000 | 54,9 | Формула 20 | |

| 3.Дополнительная ЗП основных рабочих | Формула 21/Nгод 164703/20000 | 8,24 | Формула 21 | |

| 4.Страховые взносы во внебюджетные фонды от ФЗП основных рабочих | Формула 25/Nгод 378816,9/20000 | 18,94 | Формула 25 | 378816,9 |

| 5. РСЭО | Таблица 12 РСЭО/Nгод 5584149,71/20000 | 279,71 | Таблица 12 | 5584149,71 |

| 6. Цеховые расходы | Таблица 15цех.рас/ Nгод 748838/20000 | 37,44 | Таблица 15 | |

| Итого цеховая себестоимость | ∑пп 1-6 48,45+54,9+8,24+18,94+ 279,21+34,44 | 447,18 | ∑пп 1-6 969000+1098020+164703+378816,9+5584149,71+748838 | 89435527,61 |

| 7. Общезаводские расходы | ЗПосн×180/100 54,9×180/100 | 98,82 | ЗПосн×180/100 1098020×180/100 | |

| Итого производственная себестоимость | Цех.себ+7 строка 447,18+98,82 | Цех.себ+7 строка 8943527,61+1976436 | 10919963,61 | |

| 8. Внепроизводствен-ные (коммерческие) расходы | 5% от произ.себест 546×5/100 | 27,3 | 5% от произ.себест 10919963,61×5/100 | 545998,18 |

| Итого полная себестоимость | Итого произ.себ+8 стр. 546+27,3 | 573,3 | Итого произ.себ+8 стр. 10919963,61+545998,18 | 11465961,79 |

Статья 1. Сырье и основные материалы за вычетом отходов

Экономически оправданно относить к основным материалам все виды материалов, которые входят непосредственно в состав продукта.

Расчет затрат на основные материалы на одно изделие производится по формуле:

, (38)

, (38)

где К – коэффициент, учитывающий дополнительные затраты на транспортно- заготовительные работы. К=1,04-1,12, то есть 4%-12% от стоимости материалов.

Цм– цена 1 кг материала, руб.,

Цо– цена 1 кг отходов, руб.,

- масса заготовки, кг.,

- масса заготовки, кг.,

- масса отходов, кг.

- масса отходов, кг.

Мед=1,12×22,9×2,2-11,45×0,7=56,43-7,98=48,45

Цена 1 кг. материала – 22,9 руб.

Цена 1 кг. отходов – 11,45 руб.

mм - 2,2 кг

mо - 0,7 кг

2.4 Планирование прибыли и цены изделия. Определение точки безубыточности

Прибыль определяется двумя методами - прямого счета и аналитическим.

Метод прямого счета предусматривает определение прибыли как разности между суммой выручки от реализации продукции и полной себестоимостью этой продукции.

Аналитический метод расчета прибыли предусматривает определение прибыли на основе затрат на рубль товарной продукции или процента нормативной рентабельности от себестоимости (для машиностроения – 15 %)

П=полная с/с (ед)×15/100=573,3×15/100=85,99 руб.

Цена ед. прод.=с/с ед. прод.×(1+Рентабельность) (39)

Цена единицы продукции=573,3×(1+0,15)=573,3×1,15=659,29 руб.

Объем производства товарной продукции

Ц×Nгод=659,29×20000=13185800 руб.

Постоянные расходы, руб.

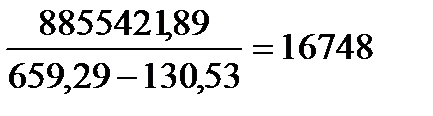

5584149,71+748838+1976436+545998,18=8855421,89 руб.

Переменные расходы, руб.

969000+1098020+164703+378816,9=2610539 руб.

Переменные расходы удельные, руб.

2610539,9/20000=130,53

Объем производства товарной продукции (выручка) определяется как произведение объема выпуска (в шт.) и цены единицы продукции.

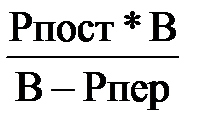

Точка безубыточности в натуральном выражении определяется по формуле:

Тб/у=  (40)

(40)

где Тб/у – точка безубыточности, шт.;

Ц – цена единицы продукции, руб./шт.;

Рпост – постоянные расходы за период, руб.;

Рпер/удел – переменные расходы на единицу продукции, руб./шт.

Тб/у=  шт.

шт.

Точка безубыточности в стоимостном выражении определяется по формуле:

Тб/у=  (41)

(41)

где Тб/у – точка безубыточности, руб.;

В – товарная продукция (выручка), руб.

Рпер – переменные расходы на весь объём производства, руб.

Тб/у=  руб.

руб.

Запас финансовой прочности рассчитывается как разность объёма производства и объема в точке безубыточности.

Запас финансовой прочности, руб.

13185800-11041413,72=2144386,28 руб.

Запас финансовой прочности, шт.

20000-16748=3252 шт.

Расчет точки безубыточности выполняется в виде таблицы 17.

Таблица 17 - Расчет точки безубыточности

| Наименование показателей | Значение показателя |

| Объем производства товарной продукции (выручка), руб. | |

| Постоянные расходы, руб. | 8855421,89 |

| Переменные расходы, руб. | 2610539,9 |

| Переменные расходы удельные, руб. | 130,53 |

| Точка безубыточности, шт. | |

| Точка безубыточности, руб. | 11041413,72 |

| Запас финансовой прочности, шт. | |

| Запас финансовой прочности, руб. | 2144386,28 |

Точка безубыточности – объём производства и реализации продукции, при которомрасходыбудут компенсированыдоходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получатьприбыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Запас финансовой прочности (англ. - Financialsafetymargin) – показатель финансовой устойчивости предприятия, то есть того, насколько предприятие может сократить производство, не неся убытков. Запас финансовой прочности - это отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах. Чем выше показатель запаса финансовой прочности, тем устойчивее предприятие, и тем меньше для него риск потерь.

2.5 Основные технико-экономические показатели цеха

Свод основных технико-экономических показателей работы цеха выполняется в виде таблицы 18.

Таблица 18 - Технико-экономические показатели работы структурногоподразделения

| Наименование показателей | Единицы измерения | Методика расчета показателей | Величина показателей |

| 1 Выпуск продукции, годовая программа | шт. | Задается | |

| 2 Годовой выпуск продукции | н/ч | Tш-к*Nгод/60 32,49×20000/60 | |

| 3 Стоимость основных фондов | руб. | Таблица 9 | 6235317,74 |

| 4 Процент загрузки оборудования | % | Пункт 1.3 | 52% |

| 5 Общая площадь участка | м

| Формула 13 | 113,84 |

| 6 Общее количество работающих (Чобщ), в т.ч: -основных рабочих; -вспомогательных рабочих; - РСиС | чел | Таблица 11 | - |

| 7 Выработка на одного работающего | шт. | Nгод/Чобщ 20000/9 | |

| 8 Выработка на одного производственного рабочего | шт. | Nгод/Чосн 20000/7 | |

| 9 Годовой фонд ЗП основных рабочих (ЗПобщ) | руб. | Формула 22 | |

| 10 Годовой фонд ЗП работающих (ЗПраб) | руб. | Таблица 11 | 1600669,35 |

| 11 Средняя ЗП одного основного рабочего в месяц | руб. | Формула 23 | 15032,42 |

| 12 Средняя ЗП одного работающего в месяц | руб. | 10стр/12×9= 1600669,35/108 | 14821,01 |

| 13 Полная себестоимость единицы детали (изделия) | руб. | Таблица 17 | 573,3 |

| 14 Цена изделия | руб. | Формула 39 | 659,29 |

| 15Фондовооруженность | руб. | Формула 44 | 692813,08 |

| 16 Фондоотдача | руб. | Формула 42 | 2,11 |

| 17 Фондоемкость | руб. | Формула 43 | 0,47 |

| 18 Безубыточный объем производства детали | шт. | Формула 40 | |

| руб. | Формула 41 | 11041413,72 |

Фондоотдача – показатель выпуска продукции на 1 рубль стоимости основных фондов. Показатель фондоотдачи (ФО) рассчитывается по формуле

ФО = V / Фср, (42)

где V - стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Фср - среднегодовая стоимость ОПФ.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия.

Обратным показателем фондоотдачи является фондоемкость продукции.

ФЕ = Фср / V (43)

Фондоемкость – это ОПФ, приходящаяся на 1 руб. объема выпускаемой продукции. Снижение фондоемкости на предприятии имеет большое значение, так как в этом случае требуется меньше основных средств для нормального обеспечения производственного процесса, а следовательно, и капитальных вложений в производственные фонды.

Фондовооруженность (ФВ) — это отношение среднегодовой стоимости основных производственных фондов к среднесписочное численности промышленно-производственного персонала (Рср.сп)предприятия:

ФВ = Фср/Рср.сп (44)

ФО=20000×659,29/6235317,74=2,11 руб.

ФЕ=6235317,74/13185800=0,47 руб.

ФВ=6235317,74/9=692813,08 руб.

Заключение

В данной курсовой работе приобретен навык практического опыта технико-экономических расчетов и обоснования организации производства и планирования работы структурного подразделения машиностроительного предприятия, а также результатов его деятельности на планируемый период.

В курсовой работе расчет ведется для детали «Вал-шестерня».

Тип производства крупносерийный. Годовой выпуск изделий составляет 20000 штук, масса детали 1,5 кг. Оптимальный размер партии детали 820 деталей. Минимальный размер партии детали 164 штуки. Коэффициент загрузки составляет 52, следовательно, необходимо догрузить оборудование. Для изготовления детали необходимо 7 станков, 7 основных рабочих, 2 вспомогательных рабочих. Общее количество рабочих 9. Общая площадь 113,84 м2.

Себестоимость продукции – это сумма всех затрат предприятия на производство продукции и ее реализацию (продажу). Для изготовления изделий предприятие затрачивает средства на приобретение сырья, материалов, топлива. В процессе производства используются машины, оборудование, инструмент.

Себестоимость продукции детали была определена по следующим статьям:

- основные материалы с учетом транспортно-заготовительных расходов и за вычетом возвратных отходов;

- основная ЗП основных рабочих;

- дополнительная ЗП основных рабочих;

- страховые взносы во внебюджетные фонды от ФЗП основных рабочих;

- РСЭО

- цеховые расходы;

- общезаводские расходы;

- внепроизводственные коммерческие расходы

В результате расчетов себестоимости одной детали «Вал-шестерня» составляет 659,29 рублей.

Планируемая цена единицы продукции составляет 659,29 руб. при рентабельности 15%.

Рассчитанные технико – экономические показатели по планируемому участку были определены по следующим статьям:

- выработка на одного работающего;

- средняя ЗП одного работающего в месяц;

- фондовооруженность;

- фондоотдача;

- безубыточный объем производства детали.

Значение фондовооруженности составляет 692813,08 руб./чел.

Значение фондоотдачи 2,11 руб./руб.

Значение фондоемкости 0,47 руб./руб.

Точка безубыточности составляет 16748 шт.

Список использованной литературы

1Еленева Ю.А. Экономика машиностроительного производства: учебник для студ. высш. учеб. заведений – 2-е изд., стер. – М.: Издательский центр «Академия», 2007.

2 Карпей Т.В. Экономика, организация и планирование промышленного производства: Учебное пособие для учащихся ССУЗов. Издание 4-е испр. И доп. – Мн.: Дизайн ПРО, 2004. – 328 с.

3 Менеджмент: учеб. для студ. учреждений сред. проф. образования / Е.Л. Драчева, Л.Ю. Юликов. – 11-е изд., стер. – М. Издательский центр «Академия», 2010. – 288 с.

4 Новицкий Н.И. Основы менеджмента: Организация и планирование производства (Задачи и лабораторные работы). – М.: Финансы и статистика, 1998.

5 Карпов Э. А. Организация производства и менеджмент: учебное пособие / Э. А. Карпов. - 4-е изд., стер.- Старый Оскол: ТНТ, 2010. - 768 с.

6 Практикум по организации и планированию машиностроительного производства. Производственный менеджмент: Учеб. Пособие / Под ред. Ю.В. Скворцова. – М.: Высш. Шк., 2004. – 431 с.

7 Трусова Л.И., Богданов В. В., Щепочкин В. А. Организация производства и менеджмент в машиностроении: Учебное пособие. - Ульяновск: УлГТУ, 2009. - 63 с.

8 Фатхутдинов Р.А. Организация производства: Учебник.- М.: ИНФРА-М, 2002.- 672 с.

9 СТ-К НМК-2007: Оформление учебно - методической документации преподавателей и студентов с применением средств вычислительной техники.