Независимо от способа начала ведения учета, для всех организаций находящихся на общей системе налогообложения, необходима настройка распределения расходов в учете по налогу на прибыль на прямые и косвенные.

В соответствии со ст.318 Налогового кодекса Российской Федерации (НК РФ), если налогоплательщик определяет доходы и расходы по методу начисления, то для целей налога на прибыль расходы на производство и реализацию, осуществленные в течении отчетного (налогового) периода, подразделяются на прямые и косвенные.

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

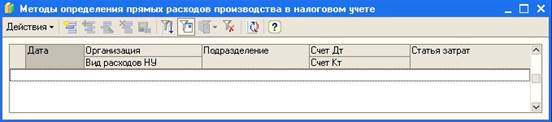

В программе 1С Бухгалтерия 8 бухгалтерский учет и учет по налогу на прибыль ведется с использованием «единого» Плана счетов бухгалтерского и налогового учета. Поэтому необходимы в дополнительные настройки для разделения расходов по налоговому учету на прямые и косвенные. Для этого используется регистр сведений Методы определения прямых и косвенных расходов производства в налоговом учете.

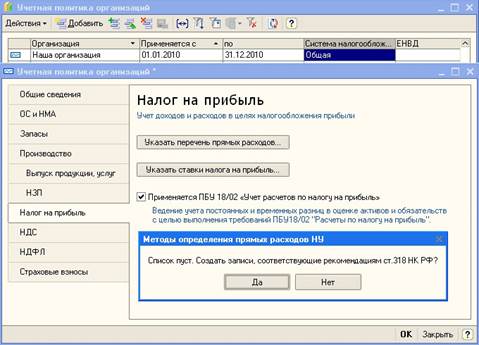

Настраивается этот регистр сведений в обработке Учетная политика организаций. Для доступа к данному регистру сведений на закладке Налог на прибыль находится кнопка Указать перечень прямых расходов. Если регистр не заполнен, то при нажатии кнопки, программа предлагает заполнить его автоматически записями, соответствующими рекомендациям ст. 318 НК РФ. С этим предложением можно согласиться или от него отказаться. Для примера, мы откажемся и заполним регистр сведений самостоятельно.

Данный регистр сведений предназначен для хранения списка прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). В него заносится информация о правилах определения прямых расходов в налоговом учете. Причем, этот регистр должен заполняться отдельно для каждого налогового периода. Поэтому при наступлении нового года программа предложит скопировать правила из прошлого периода в текущий.

Каждая запись этого регистра сведений представляет собой шаблон бухгалтерской проводки. Обязательными для заполнения являются следующие параметры: Организация, Дата начала налогового периода и Вид расходов для налогового учета по налогу на прибыль.

При закрытии месяца программа сравнивает бухгалтерские проводки по счетам 20.01 Основное производство и 23 Вспомогательные производства с этими шаблонами. Если подходящий шаблон найден, то расходы для налога на прибыль признаются прямыми и включаются в себестоимость товаров, работ, услуг, а если нет, то признаются косвенными и включаются в текущие расходы (счет 90). Если какие-то параметры в шаблоне не заполнены, то они в сравнении не участвуют.

Необходимо напомнить, что эти правила не имеют никакого отношения к счетам 25 Общепроизводственные расходы, 26 Общехозяйственные расходы и 44 Расходы на продажу, так как расходы по этим счетам в данной программе всегда относятся к косвенным расходам.

Обратимся к НК РФ и сформируем перечень прямых расходов.

В соответствии с п.1 ст. 318 НК РФ, к прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ;

В пп.1 п.1 ст. 254 (Материальные расходы) НК РФ говорится о затратах на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг).

В пп.4 п.1 ст. 254 НК РФ говорится о затратах на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке.

Следовательно, не все материальные расходы относятся к прямым расходам, а только те, которые попадают на счет 20.01 с кредита счета 10.01 Сырье и материалы и 10.02 Покупные полуфабрикаты и комплектующие изделия.

Сформируем правила.

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг,

Следовательно, заработная плата, начисленная по дебету счета 20.01, относится полностью к прямым затратам.

Сформируем еще одно правило.

а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

Таким образом, все страховые взносы, начисленные по дебету счета 20.01, также могут относится к прямым затратам.

Для учета ФСС НС и ПЗ в программе должны использоваться статьи затрат с видом расхода в НУ – Прочие расходы. Прочие расходы бывают разные. Поэтому уточним правило счетом кредита 69.11 Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.