Тема 2. Моделирование и прогнозирование временных рядов

Вопросы:

1. Методология экономического прогнозирования

2. Основы метода экстраполяции

3. Экстраполяция экономических процессов на основе линейных моделей кривых роста экономической динамики

Методология экономического прогнозирования

Экономический прогноз связан с философской категорией «опережающее отражение».

Для его реализации необходимы следующие условия:

1. Исследуемая величина должна обладать закономерностью преобладающей над случайностью (детерминированность).

2. Процесс должен продолжаться во времени (инерционность).

3. Необходимо наличие активного субъекта, способного закономерности прошлого и настоящего перенести в будущее, но с корректировкой, применительно к новым условиям будущего.

Формально экономический прогноз предполагает определение значений исследуемой величины на несколько k шагов вперед.

Способы прогнозирования:

1. Прогнозирование от фактически достигнутого уровня методом среднего прироста

- последний уровень временного ряда;

- последний уровень временного ряда;

k – шаг прогноза (на сколько периодов вперед прогнозируем);

САП – средний абсолютный прирост

Недостатки метода:

1) Все фактические данные временного ряда могут быть результатом как закономерности, так и случайности, поэтому опираться при прогнозировании на фактическое значение последнего уровня  нецелесообразно.

нецелесообразно.

2) Метод среднего прироста, давая точечный прогноз, не позволяет определить интервал прогноза. В то же время величина в будущем скорее попадет в интервал, чем будет равна конкретному значению.

2. Статистические методы прогноза исходят из возможности разложения ряда на составляющие:  , где

, где  - трендовая составляющая, определяющая закономерность в изменении показателя, а учет случайной компоненты

- трендовая составляющая, определяющая закономерность в изменении показателя, а учет случайной компоненты  дает возможность скорректировать эту закономерность в новых условиях будущего.

дает возможность скорректировать эту закономерность в новых условиях будущего.

Основные этапы статистического прогноза:

1. Анализ условия задачи, построение временного ряда, постановка целей и задач исследования.

2. Предварительный анализ данных.

3. Выбор группы моделей для прогнозирования.

4. Определение вида моделей.

5. Анализ качества построенных моделей. Выбор лучшей по качеству модели.

6. Экономический прогноз.

Основы метода экстраполяции

Экстрополяция – вынесение закономерностей прошлого и настоящего за пределы рассматриваемого промежутка времени. Иными словами, это и есть прогноз в будущее.

Большая группа моделей экстрополяции – это модели временных рядов (МВР).

4 bWxMj8FOwzAQRO9I/IO1SFwq6jS0IYQ4FarEBQ6Fwgc4yZJE2OsQu6n79ywnOI5mNPOm3EZrxIyT HxwpWC0TEEiNawfqFHy8P93kIHzQ1GrjCBWc0cO2urwoddG6E73hfAid4BLyhVbQhzAWUvqmR6v9 0o1I7H26yerAcupkO+kTl1sj0yTJpNUD8UKvR9z12HwdjlbB8/51cU5jtvi+29S7OOcmvnij1PVV fHwAETCGvzD84jM6VMxUuyO1XhjWmzWjBwVpdguCA+ssX4GoFdwnOciqlP8fVD8AAAD//wMAUEsB Ai0AFAAGAAgAAAAhALaDOJL+AAAA4QEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVz XS54bWxQSwECLQAUAAYACAAAACEAOP0h/9YAAACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMv LnJlbHNQSwECLQAUAAYACAAAACEAmrCIs+8BAADoAwAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uy b0RvYy54bWxQSwECLQAUAAYACAAAACEAA4kF9d8AAAAJAQAADwAAAAAAAAAAAAAAAABJBAAAZHJz L2Rvd25yZXYueG1sUEsFBgAAAAAEAAQA8wAAAFUFAAAAAA== " strokecolor="black [3040]"/>МВР

l di54bWxMj8FOwzAQRO9I/IO1SFwq6jRS4xDiVKgSFzgAhQ9w4iWJsNchdlP373FPcBzNaOZNvYvW sAVnPzqSsFlnwJA6p0fqJXx+PN2VwHxQpJVxhBLO6GHXXF/VqtLuRO+4HELPUgn5SkkYQpgqzn03 oFV+7Sak5H252aqQ5NxzPatTKreG51lWcKtGSguDmnA/YPd9OFoJz69vq3Mei9WP2Lb7uJQmvngj 5e1NfHwAFjCGvzBc8BM6NImpdUfSnpmkN/cpKSEvBLCLn4ktsFZCKQTwpub/DzS/AAAA//8DAFBL AQItABQABgAIAAAAIQC2gziS/gAAAOEBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBl c10ueG1sUEsBAi0AFAAGAAgAAAAhADj9If/WAAAAlAEAAAsAAAAAAAAAAAAAAAAALwEAAF9yZWxz Ly5yZWxzUEsBAi0AFAAGAAgAAAAhALVIKOjyAQAA5wMAAA4AAAAAAAAAAAAAAAAALgIAAGRycy9l Mm9Eb2MueG1sUEsBAi0AFAAGAAgAAAAhAIH3Z5ndAAAACAEAAA8AAAAAAAAAAAAAAAAATAQAAGRy cy9kb3ducmV2LnhtbFBLBQYAAAAABAAEAPMAAABWBQAAAAA= " strokecolor="black [3040]"/>Трендовые Тренд-сезонные

Кривые роста Адаптивные модели Адаптивные модели

Гармонических весов

Метод эволюции

Распространенным классом трендовых моделей являются кривые роста экономической динамики.

Кривые роста – это аналитические функции, предназначенные для выравнивания временных рядов. Независимым параметром всех этих функций является фактор времени t.

В зависимости от выбора математической функции кривые роста можно разделить на 3 класса:

1. Полиномиальные

– линейная модель кривой роста,

– линейная модель кривой роста,

– это параметр модели, который задает начальные условия развития показателя, т.е.

– это параметр модели, который задает начальные условия развития показателя, т.е.  ;

;

– это параметр, характеризующий скорость или интенсивность изменения показателя y во времени;

– это параметр, характеризующий скорость или интенсивность изменения показателя y во времени;

– кривая роста параболического типа, подходит для показателей, склонных к изменению тенденции с восходящей на нисходящую и наоборот;

– кривая роста параболического типа, подходит для показателей, склонных к изменению тенденции с восходящей на нисходящую и наоборот;

и т.д.

2. Экспоненциальные (многие финансово-экономические показатели имеют тенденцию, соответствующую экспоненциальной кривой)

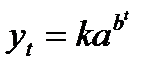

– простая экспонента.

– простая экспонента.

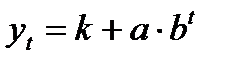

– модифицированная экспонента (со сдвигом).

– модифицированная экспонента (со сдвигом).

3. S-образные

кривая Гомперца  ,

,

логистическая кривая.

Графики этих функций напоминают латинскую букву S. Такое поведение свойственно показателя, обладающим способностью достигать насыщения, например, уровень спроса на товары-новинки.