Практическое занятие № 2 по дисциплине «Бухгалтерский учет и анализ»

Тема: Классификация активов предприятия

Цель: Научиться группировать активы хозяйствующего субъекта по времени использования и по источникам образования

Классификация имущества предприятия

Для осуществления хозяйственной деятельности предприятия используют разнообразные ресурсы. Они являются активами хозяйствующего субъекта и отражаются в учете в стоимостной оценке. Состав активов достаточно разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам образования.

Классификация активов предприятия по видам

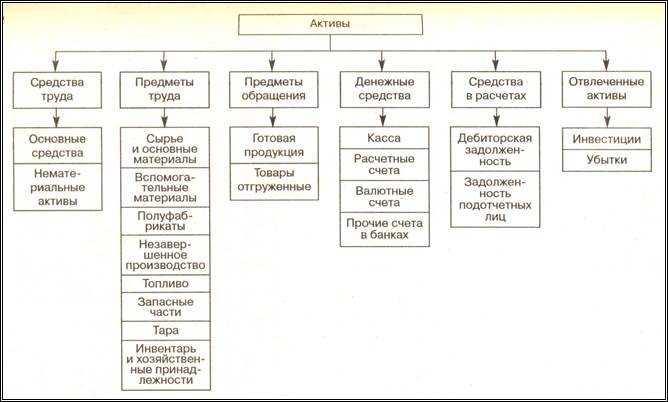

Данная группировка показывает, какими ресурсами располагает хозяйствующий субъект. При классификации активов по данному признаку их принято делить на ряд групп (2.1).

Рис. 2.1. Классификация активов предприятия по видам

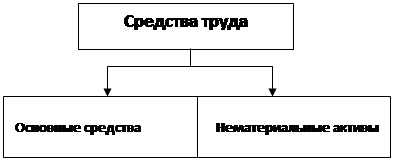

К первой группе относятся средства труда, включающие основные средства и нематериальные активы (рис.2.1).

Основные средства – это часть средств труда, с помощью которых человек воздействует в процессе производства на предмет труда с целью получения определенного продукта (работ, услуг).

Они действуют и используются в хозяйственной деятельности длительное время, более одного года, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

К ним относятся здания, сооружения, машины, оборудование, транспортные средства и др.

Рис. 1.2. Состав средств труда

Нематериальные активы (НМА) – объекты, не обладающие физическими свойствами, т.е. не имеющие материально-вещественной основы. Но они обеспечивают предприятию получение дохода постоянно или в течение длительного срока их эксплуатации.

К нематериальным активам относятся:

· исключительные права на результаты интеллектуальной деятельности (патенты, изобретения);

· авторское право на программные продукты, базы данных;

· исключительное право владельца на товарный знак;

· деловая репутация фирмы;

· и пр.

Нематериальные активы, как и основные средства переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

Ко второй группе активов относятся предметы труда (рис.2.3).

|

Рис. 2.3. Состав предметов труда

Предметы труда - это часть имущества, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей.

Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая - используется для выполнения определенных функций. Например, вспомогательные материалы могут воздавать нормальные условия работы для основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Полуфабрикаты - предметы труда, которые прошли обработкув одном или нескольких цехах предприятия, но подлежат дальнейшей обработке на данном предприятии или вне его.

· Незавершенное производство - предметы труда, находящиеся на обработке в цехах на рабочих местах; продукция (работы), не прошедшая всех стадий (фаз), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки;

Топливо относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, в бухгалтерском учете его выделяют в отдельную группу.

Запасные части - это предметы труда, предназначенные для ремонта и замены износившихся частей основных средств (узлы, детали и т. д.).

Тара - часть предметов труда, использующихся для упаковки или хранения материалов, готовой продукции и т.д.

К инвентарю и хозяйственным принадлежностям относят часть средств труда, используемых в хозяйственной деятельности менее одного года. С целью упрощения порядка воспроизводства они включаются в состав средств в обороте (инструменты, инвентарь, хозяйственные принадлежности).

Третью группу активов составляют предметы обращения (рис. 2.4).

Рис. 2.4. Состав предметов обращения

Предметы обращения – это готовая продукция на складе предприятия, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности предприятия до тех пор, пока к покупателю не перейдет право собственности на них.

К четвертой группе денежные средства относятся:

· наличные денежные средства в кассе предприятия,

· свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке,

· ценные бумаги (акции, облигации, сберегательные сертификаты, векселя).

Рис. 2.5. Состав денежных средств

Средства в расчетах – это долги других организаций или лиц данному предприятию. Такая задолженность называется дебиторской, а сами должники – дебиторами. Это задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям. Дебиторская задолженность возникает в результате действующих форм расчетов за товары и услуги, продукцию, в том случае, когда их передача покупателю и платежи за них не совпадают во времени.

Дебиторами могут быть и работники предприятия. Таких должников называют подотчетными лицами.

|

Рис. 2.6. Состав средств в расчетах

Часть активов по ряду причин может не участвовать в хозяйственном обороте. Их принято называть отвлеченными активами.

|

Рис. 2.7. Состав отвлеченных активов

В свою очередь отвлеченные активы делятся на долгосрочные и краткосрочные. Краткосрочные отвлеченные активы могут быть представлены краткосрочными финансовыми вложениями и убытками.

Под инвестициями понимаются долгосрочные вложения средств. В их составе выделяют капитальные вложения самого предприятия и долгосрочные финансовые вложения в другие организации.

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные и краткосрочные финансовые вложения - это вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. В каждой организации установлен контроль за убытками по времени их возникновения и порядком их покрытия.

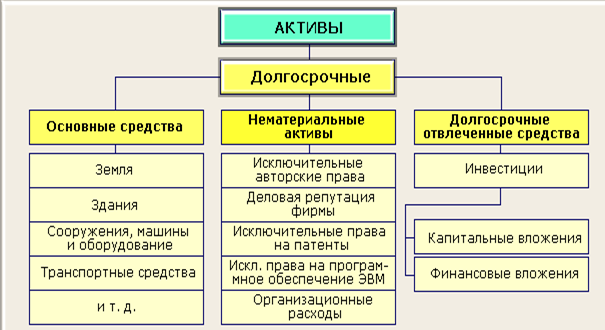

Группировка активов по времени использования предполагает деление их на долгосрочные и текущие активы.

Данная группировка имеет большое значение в контроле за формированием себестоимости продукции, работ, услуг.

Долгосрочные активы - это часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени. К ним относятся основные средства, нематериальные активы, часть отвлеченных активов (кроме краткосрочных финансовых вложений и убытков).

В состав текущих активов включаются предметы труда, денежные средства, предметы обращения, средства в расчетах и часть отвлеченных активов.

Задание 2. 1.

Сгруппировать хозяйственные средства ЗАО «Стройиндустрия» по видам имущества на 1 февраля 20____г.

Исходные данные:

| № п/п | Наименование имущества и источников его формирования | Сумма, руб. |

| 1. | Кирпич | 284.000 |

| 2. | Нераспределенная прибыль прошлых лет | 1.202.000 |

| 3. | Задолженность автобазе за предоставленные услуги | 65.200 |

| 4. | Шифер | 146.400 |

| 5. | Компьютеры | 282.110 |

| 6. | Телефакс | 92.000 |

| 7. | Задолженность Энергосбыту за электроэнергию | 6.000 |

| 8. | Задолженность шиферному заводу за материалы | 124.200 |

| 9. | Подъемные краны | 210.000 |

| 10. | Железобетонные конструкции и детали | 186.000 |

| 11. | Краска | 2.050 |

| 12. | Трубы водопроводные | 12.000 |

| 13. | Песок | 1.400 |

| 14. | Задолженность экспедитора по подотчетным суммам | 3.200 |

| 15. | Наличные деньги в кассе | |

| 16. | Доходы будущих периодов | 824.000 |

| 17. | Спецодежда и спецобувь | 14.200 |

| 18. | Бульдозеры | 482.000 |

| 19. | Здание управления | 607.000 |

| 20. | Денежные средства на расчетном счете в банке | 2.403.000 |

| 21. | Задолженность перед бюджетом по налогам | 182.100 |

| 22. | Задолженность заказчиков за сданные им объекты строительства | 410.000 |

| 23. | Гвозди | 7.200 |

| 24. | Задолженность работникам предприятия по заработной плате | 704.000 |

| 25. | Задолженность поставщику за цемент и песок | 302.000 |

| 26. | Грузовые автомобили | 366.500 |

| 27. | Незаконченный строительством объект | 5.518.840 |

| 28. | Уставный капитал | 2.000.000 |

| 29. | Приобретенные программные средства на праве пользования | 9.800 |

| 30. | Добавочный капитал | 542.800 |

| 31. | Долгосрочные кредиты банка | 1.800.000 |

| 32. | Резервный капитал | 290.000 |

| 33. | Полученный аванс от заказчика | 750.000 |

| 34. | Денежные средства на валютном счете в банке | 120.000 |

| 35. | Пиломатериалы | 36.400 |

| 36. | Прибыль отчетного года | 2.402.000 |

| ИТОГО: | 22.388.600 |

Произведите группировку имущества по видам и обобщите полученные данные в таблице 2.1.

Таблица 2.1

| № п/п | Группа | Подгруппа активов | Виды активов | Сумма, руб. |

| I | Средства труда | Основные средства | ||

| Нематериальные активы | ||||

| Итого средств труда | ||||

| Предметы труда | Предметы труда | кирпич | ||

| Итого предметов труда | ||||

| II | Предметы обращения | Предметы обращения | ||

| Итого предметов обращения | ||||

| Денежные средства | Денежные средства | |||

| Итого денежных средств | ||||

| Средства в расчетах | Средства в расчетах | |||

| Итого средств в расчетах | ||||

| Отвлеченные активы | Отвлеченные активы | |||

| Итого отвлеченных активов | ||||

| Всего активов |

Задание 2.2

На основе данных для выполнения задания сгруппировать имущество организации по видам образования.

Исходные данные: