Оценка стоимости финансовых вложений

Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Текущая стоимость облигации с постоянным уровнем выплат:

‒ один раз в год:

где Y – годовые процентные выплаты, определяющиеся номинальным процентным доходом (купонной ставкой); r – требуемая норма доходности, %; М – номинальная стоимость облигации (сумма, выплачиваемая при погашении облигации), руб.; n – число лет до момента погашения, n=1, 2, 3…N.

Оценка инвестиционных проектов

Период окупаемости инвестиционного проекта – это ожидаемое количество лет, необходимое для полного возмещения инвестиционных затрат.

где ТОК-1 – число лет, предшествующих году окупаемости; СН – невозмещенная стоимость на начало года окупаемости; ПН – приток наличности в течение года окупаемости.

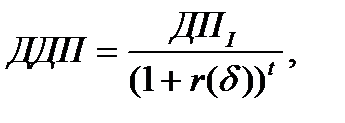

Дисконтированный денежный поток - будущие величины денежных потоков, рассчитанные в текущих денежных единицах, исходя из ожидаемого значения ставки дисконтирования.

где t – период времени; ДПI – значение денежного потока в рассматриваемый i-тый период времени; r(δ) – ставка дисконта.

Накопленный дисконтированный денежный поток ‒ представляет собой непокрытую часть исходной инвестиции. Чистая текущая стоимость доходов ‒ сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.ЧТСД=ПД-ПР,

где ПД – суммарные приведенные доходы; ПР ‒ приведенные затраты по проекту (величина инвестиций).

Ставка доходности проекта ‒ показывает величину прироста активов на единицу инвестиций.

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Основные средства предприятия и показатели их использования

Задача 1

Определить на начало года первоначальную, восстановительную и остаточную стоимость оборудования:

| Исходные данные | вариант | ||||||

| а | б | в | г | д | е | ||

| Оптовая цена оборудования в год приобретения, руб. | |||||||

| Затраты на доставку и монтаж, руб. | |||||||

| Срок эксплуатации до переоценки основного капитала, лет | |||||||

| Общий срок эксплуатации оборудования, лет | |||||||

| Оптовая цена оборудования после переоценки, руб. | |||||||

| Затраты на доставку и монтаж после переоценки, руб. | |||||||

| Норма амортизации, % | |||||||

Задача 2

Определить размер годовых амортизационных отчислений:

| Исходные данные | вариант | ||||||

| а | б | в | г | д | е | ||

| Первоначальная стоимость основных средств на начало периода, тыс. руб. | |||||||

| Стоимость вводимых основных средств, тыс. руб. | |||||||

| Стоимость выбывающих основных средств, тыс. руб. | |||||||

| Продолжительность эксплуатации средств, мес.: | |||||||

| вводимых | |||||||

| выбывающих | |||||||

| Ликвидационная стоимость, тыс. руб. | |||||||

Задача 3

Определить пропущенные показатели движения основных средств:

| Исходные данные | вариант | |||||

| а | б | в | г | д | е | |

| Стоимость ввода основных средств, млн. руб. | 2,5 | |||||

| Стоимость выбытия основных средств, млн. руб. | 0,6 | 0,8 | 0,2 | |||

| Стоимость основных средств на начало года, млн. руб. | ||||||

| Стоимость основных средств на конец года, млн. руб. | ||||||

| Стоимость прироста основных средств, млн. руб. | 0,2 | 1,2 | 1,6 | 0,5 | ||

| Коэффициент обновления | 0,35 | |||||

| Коэффициент выбытия | 0,25 | |||||

| Коэффициент прироста | 0,23 | 1,8 |

Задача 4

Определить изменение капиталоотдачи и капиталоемкости, а также изменение потребности в основных фондах за счет роста капиталоотдачи:

| Исходные данные | вариант | |||||

| а | б | в | г | д | е | |

| Первоначальная стоимость оборудования на начало планового года, млн. руб. | 50,4 | 48,2 | 41,6 | 52,6 | 63,6 | |

| Изменение среднегодовой стоимости за прошлый год, % | + 5 | +3 | +7 | +10 | +2 | -4 |

| Стоимость вводимых основных средств, млн. руб.: | ||||||

| I квартал | 1,8 | 0,8 | ||||

| II квартал | 2,4 | 2,2 | 1,2 | |||

| III квартал | 2,8 | 2,6 | ||||

| IV квартал | 1,6 | 0,6 | ||||

| Стоимость выбывающих основных средств, млн. руб. | ||||||

| I квартал | 1,2 | |||||

| II квартал | 0,8 | 0,4 | 0,8 | |||

| III квартал | 1,4 | 1,2 | ||||

| IV квартал | 0,6 | 0,4 | 0,1 | |||

| Объем производства за прошлый год, млн. руб. | 53,8 | 50,4 | 40,2 | 57,2 | 74,2 | |

| Изменение объема производства в плановом году, % | +10 | +8 | +5 | +8 | +3 | -2 |

Задача 5

Определить коэффициент интегрального использования оборудования:

| Исходные данные | вариант | |||||

| а | б | в | г | д | е | |

| Установленное в цехе оборудование, шт.: | ||||||

| токарных станков | ||||||

| сверлильных станков | ||||||

| фрезерных станков | ||||||

| Годовая производственная программа, станко-час.: | ||||||

| по токарным работам | ||||||

| по слесарным работам | ||||||

| по фрезерным работам | ||||||

| Коэффициент интенсивного использования | 0,7 | 0,85 | 0,76 | 0,9 | 0,8 | 0,82 |

Токарные и фрезерные станки работают в две смены, сверлильные – в одну. Токарные и фрезерные станки простаивают в ремонте в течение года 365 ч каждый, сверлильные – по 276 ч. В году 240 рабочих дней, продолжительность смены ‒ 8 ч.