Задания для индивидуальной работы

Для исходных данных согласно варианту (табл. 1.4) выполнить:

1) добычу исходных данных за последние 50 периодов по данным Госкомстата, Ежегодного статистического справочника и т.п. о динамике курса валюты;

2) графическое отображение временного ряда и определение гипотезы о наличии компонент и виде временного ряда;

3) построение коррелограммы для / = л/2;

4) построение трендовых составляющих временного ряда по линейной, степенной моделям и по модели согласно выдвинутой гипотезе;

5) выбор наилучшего вида тренда;

6) выделение циклической и случайной компонент при аддитивной

и мультипликативной моделях*;

*Если явного значения сезонной компоненты по коррелограмме установить нельзя, то осуществить ее выбор по графическому отображению временного ряда

7) графическое отображение каждого вида компонент и во всей совокупности согласно модели по выдвинутой гипотезе;

8) определение структурной стабильности временного ряда относительно кусочно-линейной функции;

9) формулировку выводов по проведенным исследованиям.

Таблица 1.4

Тематика по добыче сведений о динамике курса валют различных стран

| Вариант | Название процесса |

| Динамика австралийского доллара | |

| Динамика белорусского рубля | |

| Динамика датской кроны | |

| Динамика исландской кроны | |

| Динамика казахской тенге | |

| Динамика канадского доллара | |

| Динамика норвежской кроны | |

| Динамика сингапурского доллара | |

| Динамика новой турецкой лиры | |

| Динамика украинской гривны | |

| Динамика шведской кроны | |

| Динамика швейцарского франка | |

| Динамика японской иены | |

| Динамика китайских аней Ренминби | |

| Динамика армянской драмы | |

| Динамика азербайджанского маната | |

| Динамика грузинского лари | |

| Динамика английского фунта стерлингов | |

| Динамика корейской воны | |

| Динамика индийской рупии | |

| Динамика крузейро | |

| Динамика иранского риала | |

| Динамика египетского фунта | |

| Динамика донга |

Контрольные вопросы

1. Перечислите основные элементы временного ряда.

2. Что такое автокорреляция уровней временного ряда и как ее можно оценить количественно?

3. Дайте определение автокорреляционной функции временного ряда.

4. Перечислите основные виды трендов.

5. Какова интерпретация параметров линейного и экспоненциального трендов?

6. Запишите общий вид мультипликативной и аддитивной модели временного ряда.

7. Перечислите этапы построения мультипликативной и аддитивной моделей временного ряда.

8. С какими целями проводятся выявление и устранение сезонного эффекта?

9. Как структурные изменения влияют на тенденцию временного ряда?

10. Какие тесты используют для проверки гипотезы о структурной стабильности временного ряда?

11. Какова концепция теста Грегори Чоу?

12. Какие средства Statistica 6.1 могут быть использованы для построения коррелограммы?

13. Какие средства Statistica 6.1 могут быть использованы для выделения сезонной компоненты временного ряда?

14. Какие средства Statistica 6.1 могут быть использованы для определения структурной стабильности временного ряда?

15. Приведите примеры эконометрических задач, при решении которых следует использовать алгоритмы исследования временных одномерных рядов.

Вопросы для самостоятельного изучения

1. Понятие о тобит- и логит-моделях.

2. Области применения тобит- и логит-моделей.

3. Средства Statistica 6.1 для исследования тобит- и логит-моделей.

ЗАДАЧА № 4 Тема: Системы эконометрических уравнений

Задания для индивидуальной работы

Для заданной системы эконометрических уравнений выполнить:

1) определение вида и наборов всех переменных;

2) запись приведенной формы модели;

3) идентификацию системы эконометрических уравнений;

4) определение взаимосвязи между коэффициентами приведенной и структурной формами модели;

5) осуществить поиск исходных данных согласно приведенной модели;

6) оценку коэффициентов исходной модели.

Вариант 1

Модель денежного рынка

Модель денежного рынка

где R - процентная ставка; Y- ВВП; М- денежная масса; I- внутренние инвестиции; t - текущий период.

Вариант 2

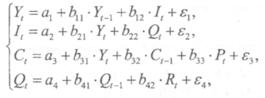

Модель Менгеса

Модель Менгеса

где Y- национальный доход; С- расходы на личное потребление;I чистые инвестиции;

Q - валовая прибыль экономики; Р - индекс стоимости жизни;

R - объем продукции промышленности;

t - текущий период; t-1 - предыдущий период.

Вариант 3

Одна из версий модифицированной модели Кейнса имеет вид

где С - расходы на потребление; Y- доход; I- инвестиции; G - государственные расходы;

t- текущий период; t-1 - предыдущий период

Вариант 4

Модель мультипликатора-акселератора

где С - расходы на потребление, R - доход, I - инвестиции,

t - текущий период, t-1 - предыдущий период

Вариант 5

Конъюнктурная модель

где С - расходы на потребление; Y- ВВП;I - инвестиции; r - процентная ставка;

М - денежная масса; G - государственные расходы;

t - текущий период;t-1 - предыдущий период.

Вариант 6

Модель протекционизма Сальватора (упрощенная версия)

где М - доля импорта в ВВП; N - общее число прошений об освобождении от таможенных пошлин;

S - общее число удовлетворенных прошений об освобождении от таможенных пошлин

Е - фиктивная переменная, равная 1 для тех лет, в которых курс доллара на международном рынке был искусственно завышен, и 0 - для всех остальных лет;

Y - реальный ВВП; Х- реальный объем чистого экспорта; t - текущий период; t-1 — предыдущий период.

Вариант 7

Макроэкономическая модель (упрощенная версия модели Клейна)

где С - потребление; Y – доход

;I - инвестиции; Т - налоги; К - запас капитала;

t - текущий период; t-1- предыдущий период

Вариант 8

|

Макроэкономическая модель США (одна из версий

где С - потребление; Y- ВВП - валовые инвестици;

| Вариант 9 |

G - государственные расходы; t - текущий период; t-1 - предыдущий период.

|

Модели Кейнса (одна из версий

где С - потребление; У- ВВП; I - валовые инвестици; G - государственные расходы;

t - текущий период; t-1 - предыдущий период.

Вариант 10

Модель денежного и товарного рынков:

где R - процентные ставки; Y - реальный ВВП; М - денежная масса;

I - внутренние инвестиции; G - реальные государственные расходы; t - текущий период.

Вариант 11

Для прогнозирования спроса на свою продукцию предприятие использует следующую модель, характеризующую общую экономическую ситуацию в регионе:

где Q - реализованная продукция в период t; Y - ВДС региона;

С - конечное потребление; I - инвестиции;

К - запас капитала; t - текущий период; t-1 - предыдущий период.

Вариант 12

Модифицированная модель Кейнса

|

где С - расходы на потребление; Y - доходы;I - инвестиции;

G - государственные расходы;

t- текущий период; t-1— предыдущий период.

Вариант 13

Макроэкономическая модель

|

где С - расходы на потребление; Y- чистый национальный продукт;

D - чистый национальный доход; I - инвестиции; Т - косвенные налоги;

G - государственные расходы; t- текущий период; t-1- предыдущий период.

Вариант 14

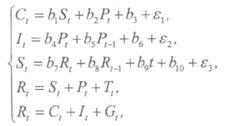

Дана следующая структурная форма модели

|

где Сt - личное потребление в период t;

St - зарплата в период t; Pt - прибыль в период t;

Rt - общий доход в период t; Rt - общий доход в период t

t- текущий период; t-1 - предыдущий период.

Вариант 15

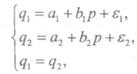

|

Предложение и спрос на рынке характеризуется следующей моделью

где q1 - спрос на товар; q2 - предложение количества товара; р - цена, по которой заключаются сделки

| Вариант 16 |

Гипотетическая модель экономики

|

где С - совокупное потребление в период t;

Y - совокупный доход в период t;

J - инвестиции в период t;

Т - налоги в период t; G - государственные доходы в период t.

t- текущий период; t-1 - предыдущий период

Вариант 17

Модель спроса и предложения кейнсианского типа

|

где Qst - спрос на товар в момент времени t;

Qdt, - предложение товара в момент времени t;

Pt - цена товара времени t; Yt - доход времени t;

Pt-1 - цена товара времени t-1.

Вариант 18

Модель спроса и предложения на деньги:

где R - процентные ставки в период t, Y - ВВП в период t; M- денежная масса в период t.

Вариант 19

|

Модель денежного рынка:

где R - процентные ставки в период t,

Y- ВВП в период t; М- денежная масса в период t; I- внутренние инвестиции.

Вариант 20

Рассматривается следующая модель

|

рынка

где S - заработная плата; D - чистый национальный доход;

М- денежная масса; С - расходы на потребление;

I - инвестиции; Un - уровень безработицы

Вариант 21

Модель Кейнса для функций потребления и сбережения

где С - личное потребление в постоянных ценах;

у - национальный доход в постоянных ценах; I - инвестиции в постоянных ценах; r- сбережения.

Вариант 22

Модель Клейна для экономики США в 1950-1960 гг.

где С - функция потребления; S - заработная плата;

Р - прибыль; R - общий доход; t - время;

Т- чистые трансферы в пользу администрации;

I- капиталовложения; G - спрос административного аппарата, правительственные расходы.

Вариант 23

|

Динамическая модель открытой экономики с экономической активностью со стороны государства

где С - личное потребление;I - частные чистые инвестиции;

IM - импорт; Y- национальный доход.

Вариант 24

|

Модель спроса и предложения кейнсианского типа

где Qst - спрос на товар в момент времени t;

Qdt - предложение товара в момент времени t;

Рt - цена товара времени t; Yt - доход времени t;

Рt-1 - цена товара времени t-1

Контрольные вопросы

1. Назовите возможные способы построения систем уравнений. Чем они отличаются друг друга?

2. Как связаны между собой приведенная и структурная формы моделей?

3. В чем состоят проблемы идентификации модели и каковы условия идентификации (необходимое и достаточное)?

4. Раскройте суть косвенного метода наименьших квадратов.

5. В каких случаях используется двухшаговый метод наименьших квадратов? Раскройте его содержание.

6. Что представляют собой мультипликаторные модели кейнсианского типа? Как интерпретируются коэффициенты приведенной формы такой модели?

7. Как строится структурная модель спроса и предложения?

8. Назовите виды систем эконометрических систем уравнений с точки зрения их идентификации.

9. Каковы правила построения таких систем?

10. Приведите формы записи систем эконометрических уравнений каждого вида.

11. Сформулируйте необходимый признак идентифицируемости системы эконометрических уравнений.

12. Сформулируйте достаточный признак идентифицируемости системы эконометрических уравнений.

13. Приведите примеры использования систем эконометрических уравнений.