Д.В. Купрейчик, А.Г. Бондарь, В.М. Крицук

Автоматизация бухгалтерского учета

Практикум

Пинск

Национальный банк Республики Беларусь

УО ”Полесский государственный университет“

Д.В. Купрейчик, А.Г. Бондарь, В.М. Крицук

Автоматизация бухгалтерского учета

Практикум

Для аудиторной и самостоятельной работы студентов и слушателей ФПК

Пинск

ПолесГУ

УДК

ББК

А

Р е ц е н з е н т ы:

кандидат экономических наук, доцент А.Б. Галун;

кандидат физико-математических наук, доцент П.А. Павлов

У т в е р ж д е н о

научно-методическим советом ПолесГУ

Купрейчик, Д.В.

Автоматизация бухгалтерского учета: практикум / Д.В. Купрейчик, А.Г. Бондарь, В.М. Крицук. – Пинск: ПолесГУ, 2012. - с.

Содержит практические задания, ситуации для автоматизированной обработки учетно-аналитической информации. Предназначен для студентов и магистрантов специальности ”Бухгалтерский учет, анализ и аудит“ дневной и заочной форм обучения.

© УО ”Полесский государстенный

Университет“, 2012

Оглавление

| Введение | |

| 1.Установка 1С: Предприятие и начало работы | |

| 2.Создание предприятия и заполнение реквизитов. Константы и справочники | |

| 3.Практические задания для автоматизированной обработки. | |

| Список рекомендуемой литературы | |

| Приложения |

Введение

Усложняющийся с каждым годом бухгалтерский и налоговый учет требует от предприятий более серьезного подхода к его организации.

Множество организаций с успехом перешли к ведению бухгалтерского учета с помощью специализированных программ и эффективно используют все их возможности. Благодаря автоматизации бухгалтерии повышается скорость и эффективность принятия управленческих решений.

Автоматизация бухучета дает возможность контролировать работу всех подразделений организации, ежедневно анализировать финансовую ситуацию, оперативно принимать решения, без труда составлять бухгалтерские и налоговые отчеты. Однако, для реализации всех выше указанных позиций необходим соответствующий уровень подготовки специалистов.

Курс ”Автоматизации бухгалтерского учета“ является специальной дисциплиной, формирующей профессиональные знания и навыки ведения бухгалтерского учета с использованием специализированных учетно-аналитических программ.

Целью изучения данного курса является усвоение основополагающих принципов бухгалтерского учета и содержания основных учебных категорий, принципов и методики учета; а также выработка навыков автоматизированной обработки экономической информации.

Изучаемый курс тесно связан с такими дисциплинами, как ”Теория бухгалтерского учета“, ”Бухгалтерский учет в промышленности“, ”Особенности бухгалтерского учета в других отраслях“, ”Управленческий учет“ и другими, обеспечивая теоретическую и практическую подготовку специалистов высшей квалификации.

Практические ситуации и задания приведенные в данном практикуме позволят выработать навыки ведения учета с использованием программных средств автоматизации.

Установка 1С: Предприятие и начало работы

Система ”1С: Предприятие“ предназначена для решения задач по автоматизации учёта движения товарных и материальных средств, расчётов с контрагентами, капитала организации. Она представляет собой систему управления различными объектами в предметной области и позволяющих записывать, корректировать и получать информацию в заданном виде и формате.

”1С: Предприятие“ является совокупностью двух тесно связанных частей: технологической платформы и конфигурации. Технологическая платформа разрабатывается фирмой ”1С“. Конфигурация, в отличие от технологической платформы, может произвольно изменяться конечным пользователем. В конфигураторе системы настраиваются конкретный набор объектов и особенности учёта. К ним относятся основные свойства плана счетов, виды аналитического учёта, состав и структура используемых справочников, документов, отчётов, систем хранения оперативных итогов и т.д.

Чтобы начать работу с программой ”1С: Предприятие“ помимо самой конфигурации базы данных вначале необходимо установить платформу ”1С: Предприятие“. Для этого потребуется дистрибутив, находящийся на установочном диске, который входит в комплект поставки ”1С: Предприятие“. После запуска мастера установки, необходимо выбрать вариант установки ”1С“ локальный или сетевой. От этого зависит, сможете ли вы работать с базой ”1С“ удаленно или по локальной сети. После окончания установки программных файлов ”1С: Предприятие“ версии 7.7 (8.2), необходимо установить драйвер ключа HASP и установить сам ключ в порт USB. После перезагрузки компьютера можно приступить к установке конфигурации базы данных ”1С: Предприятие“ версии 7.7 (8.2).

После установки платформы устанавливается конфигурация ”1С“ версия 7.7 (8.2). Так же как и платформа, она устанавливается с дистрибутива на диске. Далее осуществляется запуск мастера установки новой базы данных ”1С“. После завершения инсталляции программы ”1С“, в окне запуска появятся на выбор две базы данных: демо-версия и пустая база данных, в которой можно начинать работать.

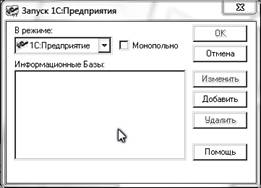

Существует четыре режима запуска системы: собственно Предприятие, где вводятся конкретные значения элементов данных, т.е. производится заполнение базы данных; Конфигуратор, описывающий структуру системы и алгоритмы обработки данных; Отладчик для отладки алгоритмов в пошаговом режиме и хронометрирования времени выполнения операторов программы; Монитор - для контроля над деятельностью пользователей в системе.

Для начала работы необходимо увязать платформу и конфигурацию базы данных. Для этого в окне запуска необходимо выбрать вкладку Добавить.

В регистрационной форме информационной базы необходимо указать название базы (предприятия, пользователя и т.д.), а также указать путь к базе.

Первый запуск базы 1с необходимо выполнить в монопольном режиме.

1. Создание предприятия и заполнение реквизитов. Константы и справочники

После установки программы и увязки ее компонентов проведите регистрацию нового предприятия. Для этого необходимо в меню Сервис выбрать вкладку Сведения об организации.

Заполните следующие реквизиты по разделам.

| Организация | |

| Дата регистрации организации | 1.09.__ |

| Страна регистрации | Республика Беларусь |

| Название | ООО ”Фактор“ |

| Полное название | Общество с ограниченной ответственностью ”Фактор“ |

| Юридический адрес | Республика Беларусь, Брестская обл., г. Пинск, ул. Куликова, д. 25 |

| Почтовый адрес | 225710, Брестская обл., г. Пинск, ул. Куликова д. 25 |

| Телефон | 8 (0165) 35-90-10 |

| Коды | |

| Учетный номер налогоплательщика | |

| ОКЮЛП | |

| ОКПО | |

| Вид деятельности | Распиловка и строгание древесины |

| ОКЭД | |

| Организационно-правовая форма | Общество с ограниченной ответственностью |

| ОКОПФ | |

| Банк | |

| Основной счет | Р/сч в рублях ОАО ”Беларусбанк“ |

| Тип счета | Рублевый |

| Счет учета | |

| Номер счета | |

| Банк | Филиал N 121 ОАО ”Беларусбанк“, г.Пинск. 225710, Брестская обл, г.Пинск, ул.Иркутско-Пинской див, 35 |

| Дата открытия | 1.09.__ |

| ИМНС и фонды | |

| Код инспекции МНС | |

| Район местонахождения инспекции | ИМНС по г. Пинску |

| Срок уплаты налогов | 22 число месяца |

| Регистрационный номер для внебюджетных фондов | |

| Сведения о фондах | |

| ФСЗН | Взносы в ПФ от ФОТ |

| Пенсионный фонд | Взносы в ПФ из ЗП |

| Обязательное страхование Белгосстрах | Обязательное страхование |

| Ответственные лица | |

| Руководитель предприятия | Андрейковец Александр Викторович |

| Главный бухгалтер | Безручко Сергей Васильевич |

| Кассир | Безручко Сергей Васильевич |

Для заполнения недостающей информации используйте данные приложений 1, 2, 3. В справочник сотрудников внесите данные по ответственным лицам на основании приложения 4.

Далее произведите общую настройку конфигурации.

| Начальные значения | |

| Валюта | BYR |

| Ставка НДС | |

| Банковский счет | Р/сч в руб. ОАО ”Беларусбанк“ |

| Подразделение | Основное производство |

| Склад | Склад материалов № 1 |

| Вид деятельности | Производство |

| Режимы | |

| Запретить рекламу в строке состояния | да |

| Касса | |

| Название кассовой операции для выплаты зарплаты | Выплата З/П |

| Вид движения | расходы по оплате труда |

| Разрез деятельности | Текущая деятельность |

| Корреспондирующий счет | |

| Кассир | |

| Номер листа кассовой книги | |

| Номер листа валютной кассовой книги | |

| ЗП | |

| День выплаты зарплаты | 5 число месяца |

| Количество знаков округления для расчета ЗП | |

| Количество знаков округления при выплате ЗП | |

| Расходы будущих периодов – значения для подстановки по умолчанию | |

| Отпускные буд. периода | Отпускные будущего периода |

| Отчисления в соцстрах | Отчисления в соц.страх. по отпускным БП |

| Обязательное страхование | Отчисления по обязат. страхованию |

| Затраты по оплате труда | Заработная плата |

| Элемент затрат | Затраты на оплату труда |

| Вид затрат для налогового учета | В пределах норм и лимитов |

| Издержки по оплате труда | Заработная плата |

| Элемент затрат | Затраты на оплату труда |

| Вид затрат для налогового учета | В пределах норм и лимитов |

| Премия из прибыли | Премия из прибыли |

| Вид внереализационных расходов | Не принимаемые для целей налогообложения |

| Общие сведения, используемые при начислении и выплате зарплаты | |

| На дату | |

| Базовая величина | |

| Количество дней для расчета отпуска | 29,7 |

| Стандартный вычет основной | |

| Стандартный вычет на одного ребенка, иждивенца | |

| Стандартный вычет льготный | |

| Особенности исчисления ПН | Стандартные вычеты применяются в пределах месячного дохода пл |

| Бюджет прожиточного минимума | |

| Процент премии относимый на затраты | |

| Средняя зарплата рабочих и служащих по РБ | |

| Средняя зарплата работников РБ | |

| Средняя зарплата за день | |

| Накладные | |

| При изменении цены реализации пересчитывать только скидку | да |

| Не пересчитывать цену номенклатуры при продаже | нет |

| Отпуск разрешил | |

| Лицензия | нет |

| Отпуск произвел | |

| Серия и номер бланка | |

| Использовать подчиненные документы для печати ТТН при продаже товаров и материалов | да |

| Платежи | |

| Название организации | ООО ”Фактор“ |

| Резидент | Резидент РБ |

| Прочие | |

| Метод определения выручки | По отгрузке |

| Среднесписочная численность работающих за месяц | |

| Списочная численность работников в среднем за месяц | |

| Счета, переоцениваемые в особом порядке | 75.3 |

| Счет курсовых разниц | |

| Распределять косвенные расходы по валовому доходу | нет |

| Курсовые разницы расходы будущих периодов | Курсовые разницы |

| Издержки по производству | нет |

Недостающие реквизиты заполняются с учетом действующих нормативов.

В следующей вкладке меню Сервис установите (проверьте) начальные значения.

В справочнике Подразделения укажите структурные элементы: основное производство, вспомогательное производство, обслуживание основного производства (ОПЗ), администрация (ОХЗ).

2 Практические задания для автоматизированной обработки.

Задание 1

01.09.__г. по решению исполкома произведена регистрация ООО ”Фактор“. Согласно договору № 1 от 26.08.__ г. основными учредителями являются:

| Учредитель | Валюта | Сумма вклада |

| ЗАО ”Пина Принт“ | BYR | 60 000 000 |

| ЗАО ”КерАмида“ | USD | 7 000 |

02.09.__г. согласно договору ЗАО ”КерАмида в качестве вклада вносит на счет ООО ”Фактор“ валютные средства в сумме 7000 долларов США.

| Организация | № валютного счета | Банк |

| ООО ”Фактор“ | Филиал № 121 ОАО ”Беларусбанк“, г. Пинск |

03.09.__г. на расчетный счет ООО ”Фактор“ ЗАО ”Пина Принт“ вносит 40 млн. руб.

04.09.__г. от ЗАО ”Пина Принт“ по ТТН № АВ 312567 согласно учредительному договору №1 от 01.09.__ поступили товарно-материальные ценности на сумму 20 млн. руб.

| Наименование | Вид | Количество | Цена, тыс. руб. |

| Пилорама МХ-180 | оборудование | ||

| Деревообрабатывающий станок RS-150 | оборудование | ||

| Электропила ”Викинг“ 14R45 | специальный инструмент |

05.09__г. внесены изменения в устав и учредительный договор, согласно которым ЗАО ”Пина Принт“ дополнительно вносит в уставный капитал 30 млн. руб.

Оформите операции по формированию уставного капитала, произведите зачисление средств и оформите банковские выписки на указанные в задании даты. Оформить акт о приеме оборудования. Произвести зачет задолженности. При оформлении валютных операций используйте действующие курсы валют.

Задание 2

Заполните справочник сотрудников организации, в соответствии с приложением 4.

02.09.__г. Оформите приказы о приеме на работу ответственных лиц: руководителя, главного бухгалтера, кассира, кладовщика.

03.09.__г. Оформите приказы о приеме на работу остальных работников предприятия.

Задание 3.

03.09.__г. от КУП ”Пинская типография“ по договору №317 от 19.09.__ приобретены бланки строгой отчетности:

| Наименование | Номер, серия | Количество, шт. | Цена, тыс. руб., с НДС |

| Приходный кассовый ордер | АХ 120400-120450 | 1,8 | |

| Товарно-транспортная накладная | ВХ 300120-300220 |

03.09.__г. на основании ТТН № АВ 127836 от ОАО ”Ома“ по договору №16 от 01.09.__ поступили рабочие костюмы 40 шт. по цене 280 000 руб. без НДС.

04.09.__г. согласно требованию 10 костюмов передано работникам вспомогательного производства и 20 костюмов работникам основного производства.

Оформите приходный ордер на поступление бланков строгой отчетности и специальной одежды. Произведите выдачу рабочих костюмов работникам выше указанных производств.

Задание 4.

03.09.__г. от ОАО ”Пинск - стройматериалы“ по договору №3 от 02.09.__г. на основании ТТН № АВ 247596 получены и оприходованы на склад материальные ценности:

| Наименование | Ед. изм. | Количество | Цена с НДС, руб. |

| Гвозди 100х3 | кг | 36 000 | |

| Пена монтажная RPL-46 | бал. | 24 000 | |

| Лента строительная DLL-112 | рул. | 48 000 | |

| Рубероид КВ/115 | рул. | 96 000 | |

| Газ пропан | бал. | 240 000 |

04.09.__г. по требованию материалы переданы во вспомогательное производство для проведения строительно-монтажных работ по зданию цеха.

| Наименование | Ед. изм. | Количество |

| Гвозди 100х3 | кг | |

| Пена монтажная RPL-46 | бал. | |

| Лента строительная DLL-112 | рул. | |

| Рубероид КВ/115 | рул. | |

| Газ пропан | бал. |

Оприходуйте товарно-материальные ценности, полученные от поставщика, и произведите передачу указанных материалов на основании требования – накладной во вспомогательное производство.

Задание 5.

06.09.__г. электропила ”Викинг“ 14R45 1 шт. выдана во вспомогательное производство. Согласно учетной политике методика списания по данному специальному инструменту принята 50% при вводе в эксплуатацию и 50 % при списании объекта.

08.09.__г. согласно договору №13 от 03.09.__г. РУП ”Стройтехнорм“ осуществлялся монтаж пилорамы МХ-180, стоимость работ составила 7,2 млн. руб. с НДС.

08.09.__г. согласно договору № 54 от 06.09.__г. произведена установка деревообрабатывающего станка RS-150 ОАО ”Пинским РСУ“, стоимость работ составила 6 млн. руб. с НДС.

09.09.__г. пилорама МХ-180 введена в эксплуатацию.

10.09.__г. оформлен акт ввода в эксплуатацию деревообрабатывающего станка RS-150.

Произведите списание специального инструмента согласно методу, указанному в учетной политике, передачу в монтаж пилорамы МХ-180, оформить акт выполненных работ по установке деревообрабатывающего станка RS-150, оформите акты ввода основных средств в эксплуатацию.

Задание 6.

09.09.__г. с расчетного счета погашена кредиторская задолженность перед РУП ”Стройтехнорм“ за выполненные услуги.

09.09.__г. с расчетного счета ООО ”Фактор“ произведена оплата ОАО ”Пинский РСУ“ за установку деревообрабатывающего станка RS-150.

10.09.__г. на основании договора №18 от 01.09.__г. от ЧУП ”Стройторгхим“ поступили пиломатериалы:

| Наименование | Вид | Количество | Цена, тыс. руб. |

| Брус 150*150* | товар | 160 м3 | 1 800 |

| Доска 25-ка необрезная | товар | 200 м3 | |

| Кирпич керамический | товар | 200 тыс. усл. шт. | 1 440 |

11.09.__г. данные пиломатериалы согласно договору №89 от 06.09.__г. реализованы ООО ”Стройинвест“ с торговой наценкой 30%. Метод признания выручки – отгрузка.

15.09.__г. на расчетный счет ООО ”Фактор“ от ООО ”Стройинвест“ поступила выручка за реализованные товары.

16.09.__г. произведена оплата ЧУП ”Стройторгхим“ за поставленные ранее пиломатериалов.

Оформите платежные документы на погашение кредиторской задолженности перед поставщиками и подрядчиками, отразите поступление и реализацию указанных пиломатериалов и произведите зачисление выручки на расчетный счет, оформите выписки банка.

Задание 7.

02.09.__г. принято решение о командировании Андрейковца А. В. в город Новосибирск с 04.09.__ сроком на 10 дней. Оформлен приказ № 1/К и выдано командировочное удостоверение.

03.09.__г. из банка в кассу получено 2 000$ для выдачи Андрейковцу А. В. на командировочные расходы. Денежные средства выданы работнику.

06.09.__г. сотрудник прибыл в г. Новосибирск.

10.09.__г. А. В. Андрейковец выехал из Новосибирска и прибыл в г. Минск 13.09.__г. Стоимость проезда 5 400 росс. руб.

14.09.__ г. директор вернулся в г. Пинск, стоимость проезда составила 30 тыс. руб.

15.09.__г. предоставлен авансовый отчет, по которому, стоимость проездных билетов до Новосибирска составила 2 900 тыс. руб. (в стоимость включен проезд в СВ-вагоне Брест - Москва). Разница в оценках составила 560 тыс. р. Проживал в гостинице в номере Люкс с 2-х разовым питанием c 06.09.__г. по 10.09.__г. Стоимость проживания за сутки 3 800 росс. руб. (норматив расходов по найму жилого помещения в сутки составляют 100$).

15.09.__ с работником произведен окончательный расчет. Определите результат использования средств на командировочные расходы, при необходимости оформите возврат средств.

Оформите командировочное удостоверение, валютный приходный и валютный расходный кассовые ордера на поступление и расходование денежных средств, авансовый отчет. Произвести списание курсовых разниц, по курсу на указанную дату.

Задание 8.

15.09.__г. согласно приказу № 2/К выписано командировочное удостоверение Величко Л. И. в г. Пружаны для получения материальных ценностей. Срок командировки 2 дня. Проезд к месту командировки осуществлялся автотранспортом.

15.09.__г. на основании приходного кассового ордера в кассу поступило 1,5 млн. руб., данные денежные средства выданы Величко Л. И. на командировочные расходы.

18.09.__г. Величко Л. И. представила авансовый отчет, к которому приложены следующие документы:

1. Проездной билет Пинск - Пружаны на сумму 60 тыс. руб. с НДС.

2. Проездной билет Пружаны - Пинск на сумму 58 тыс. руб. с НДС.

3. Счет за гостиницу 720 тыс. с НДС, включая одноразовое питание 70%.

19.09.__г. в кассу и банк возвращены неиспользованные денежные средства на командировочные расходы.

18.09.__г. от ОАО ”Пружанского лесхоза“ на основании ТТН № АВ 0047536 поступила древесина 120 м3 по цене 180 тыс. руб. с НДС по договору №216 от 03.09.__г. Доставка материальных ценностей осуществлялась транспортом поставщика. Стоимость услуг составила 18 млн. руб. с НДС.

Оформите командировочное удостоверение, приходный и расходный кассовые ордера, а также выписку банка на поступление и расходование денежных средств, авансовый отчет. Отразите оприходование материалов на склад организации и услуги по доставке товарно-материальных ценностей (приходный ордер и акт выполненных работ соответственно).

Задание 9.

18.09.__г. согласно договору № 1 с ИП Давидовским А.Н. от 01.09.__г. начислена арендная плата за аренду производственных помещений в сумме 4800 тыс. руб., включая НДС.

18.09__ г. с расчетного счета по договору № 1 от 01.09.__г. ИП Давидовскому А. Н. произведена оплата в сумме 4 800 тыс. руб.

21.09.__г. по договору №12 от 19.09.__г. ОАО ”Фактор“ на основании ТТН № АВ 1237498 приобрело материалы у ОАО ”Пинск-стройматериалы“ для строительства производственного корпуса на сумму 12 852 тыс. руб. с НДС:

| Наименование материала | Ед. изм. | Количество | Сумма с НДС, тыс. руб. |

| Кирпич силикатный М-42 | тыс. усл. шт. | ||

| Цемент М-500 | меш. | ||

| Шифер | лист | ||

| Стропильная система | шт. | 12 000 |

23.09.__г. согласно акту приемки выполненных работ по договору №2 от 21.09 ОАО ”Пинским РСУ“ производилась заливка фундамента на сумму 24 млн. руб. с НДС.

24.09.__г. за счет средств полученного в банке долгосрочного кредита произведены расчеты с ОАО ”Пинск - стройматериалы“ и ОАО ”Пинским РСУ“. Банком открыт ссудный счет № 2130254879622.

26.09.__г. приобретенные строительные материалы у ОАО ”Пинск - стройматериалы“ переданы во вспомогательное производство для выполнения строительно-монтажных работ.

Необходимо начислить и рассчитаться со сторонними организациями за оказанные услуги. Оформить акт по оказанным работам, платежные поручения, выписки банка по расчетному и ссудному счетам на указанные в задании даты, отразите поступление и списание строительных материалов.

Задание 10.

25.09.__г. согласно счету №969 от 22.09 осуществляется подписка на журнал ”Главный бухгалтер“ до конца года (с сентября) у ООО ”Агентство Гревцова“. Стоимость подписки составила 360 тыс. руб. с НДС.

25.09.__г. выдан аванс работникам организации в размере 40% от установленных окладов.

25.09.__г. электропила ”Викинг“ 14R45 1 шт. выдана во вспомогательное производство.

29.09.__г. согласно акту приемки выполненных работ РУП ”Стройтехнорм“ по договору от 13.09.__г. выполнены работы по возведению стен на сумму 72 млн. руб. с НДС.

29.09.__г. ООО ”Фактор“ рассчиталась с РУП ”Стройтехнорм“ за выполненные работы по возведению стен за счет средств полученного в банке долгосрочного кредита, открытого ранее.

Оформите акт выполненных работ на подписку журнала ”Главный бухгалтер“ и на выполнение работ по возведению стен. Произведите выдачу аванса работникам всех подразделений и списание специального инструмента, согласно методу, указанному в учетной политике.

Задание 11.

20.09.__г. согласно требованию 120 м3 древесины поступившей от ОАО ”Пружанского лесхоза“ передано в основное производство.

28.09.__г. выпущена готовая продукция: доска 30 мм в количестве 160м3 по плановой себестоимости 500 тыс. руб. При ценообразовании используется рентабельность (надбавка) 30%.

29.09.__г. по договору №18 от 27.09.__г. на основании ТТН № ВХ 300120 отгружена выпущенная продукция ООО ”Витафлекс“ Метод признания выручки по отгрузке.

30.09 на расчетный счет от ООО ”Витафлекс“ зачислена выручка в полном объеме. По результатам калькулирования фактическая себестоимость данного вида продукции составила 79 000 тыс. руб.

Оформите передачу материальных ценностей в производство, накладную на выпуск и отгрузку готовой продукции, оформить выписку банка на поступление денежных средств на расчетный счет организации, спишите калькуляционные разницы на расходы по реализации.

Задание 12.

За сентябрь согласно предъявленным счетам за электроэнергию начислено УП ”Пинские электросети“ по договору № 5 от 1.09__г. в сумме 46,8 млн. руб., с НДС. Затраты распределены между подразделениями следующим образом:

| Подразделение | Сумма, тыс. руб. |

| Основное производство | |

| Вспомогательное производство | |

| Обслуживание производства | |

| Администрация организации |

30.09.__г. начислена заработная плата всем подразделениям организации.

30.09.__г. произведено списание расходов по подписке на журнал ”Главный бухгалтер“.

30.09.__г. погашена с расчетного счета задолженность КУП ”Пинская типография“ и ООО ”Агентство Гревцова“.

Оформите табеля учета рабочего времени и начисление заработной платы по всем подразделениям организации. Затраты по начислению заработной платы вспомогательного производства списать на строительство производственного корпуса. Отразите списание расходов будущих платежей по подписке и погашение задолженности перед указанными поставщиками и подрядчиками на основании платежных документов.

Задание 13.

По состоянию на 30.09.__г. необходимо: переоценить валютные позиции, списать использованные в сентябре бланки строгой отчетности.

Произведите закрытие месяца по следующей процедуре: начислите амортизацию по основным средствам за сентябрь; начислите износ спецодежды; спишите расходы будущих периодов на затраты текущего периода; спишите общепроизводственные и общехозяйственные затраты, расходы на реализацию; определить финансовый результат.

30.09.__г. произведите начисление налоговых и иных платежей, оформите книгу покупок и другие налоговые регистры. Произведите зачет НДС. Сформируйте налоговые декларации и отчеты по внебюджетным фондам за период.

Задание 14.

02.10.__г. работники Самуйлик Ю.Ф., Созонович С.С., Трофимов И.Н. вспомогательного производства переведены в основное производство с теми же должностями и обязанностями.

05.10.__г. сотруднице Буката И. Е. начислено ежемесячное пособие по уходу за ребенком до 3-х лет за сентябрь.

11.10.__г. сотрудник организации, Кисель Д.Ч., предъявил листок нетрудоспособности, согласно которому он находился на больничный с 04.10.__г. по 10.10.__г.

16.10.__г. выплачено пособие путем перечисления средств на карт-счет работника.

Необходимо оформить приказ о кадровых изменениях, больничный лист, начисление и выдачу ежемесячного пособия по уходу за ребенком до 3-х лет, перечисление пособия на карт-счет работника, оформить платежные документы и выписку банка.

Задание 15.

03.10.__г. на основании договора №1 начислен арендный платеж ИП Давидовкому А. Н. на сумму 4,8 млн. руб. с НДС.

05.10.__г. на основании договора №45 начислены проценты за пользование долгосрочным кредитом банка в сумме 2 650 тыс. руб.

05.10.__г. с расчетного счета погашен арендный платеж ИП Давидовкому А. Н. и проценты за пользование долгосрочным кредитом банка.

06.10.__г. ООО ”Фактор“ с расчетного счета погасило 10 млн. руб. основного долга по кредиту.

07.10.__г. по счету №50 от 02.09.__г. начислено Финотделу Пинского горисполкома за регистрацию производственного корпуса 7,2 млн. руб. с НДС.

05.10.__г. произведена выплата заработной платы всем работникам с зачислением на карт-счета.

10.10.__г. на основании акта ввода производственный корпус введен в эксплуатацию.

Оформите акты выполненных работ по аренде и регистрации производственного корпуса, платежные документы и выписки банка по начислению и уплате процентов, арендного платежа, суммы основного долга и выдаче заработной платы, сформировать акт ввода производственного корпуса в эксплуатацию.

Задание 16.

11.10.__г. с валютного счета организации сняты денежные средства для выдачи директору, Андрейковцу А.В., на командировочные расходы в сумме 1 500$. По командировочному удостоверению №3 на основании приказа №3/К Андрейковец А.В. получил денежные средства кассе. Кроме того с расчетного счета в кассу получено 1 500 тыс. руб. и выдано Андрейковцу А.В. на командировочные расходы.

Директор направлен в служебную командировку в г. Москва на 7 дней с целью заключения договоров на поставку продукции. Проезд к месту командировки осуществлялся железнодорожным транспортом. Андрейковец А.В. убыл в командировку 12.10__г. (дата определяется на основании проездного билета).

18.10.__г. работник возвратился к месту своей постоянной работы (в г. Пинск).

19.10.__г. авансовый отчет был представлен в бухгалтерию. К авансовому отчету приложены следующие документы:

- проездной билет Пинск – Москва на сумму 870 тыс. руб.;

- счет на оплату постельных принадлежностей при проезд в г. Москва 10 тыс. руб.;

- проездной билет Москва – Пинск на сумму 2 930 росс. руб.;

- счет на оплату постельных принадлежностей при проезде в г. Пинск 300 рос. руб.

- счет за проживание в гостинице – 19 800 рос. руб.

17.10.__г. за счет выданных денежных средств был приобретен каталог товаров на 20__ г. на сумму 1 200 рос. руб.

Суточные для Российской Федерации установлены в размере 30 долларов США.

19.10.__г. остаток денежных средств возвращен в кассу, а затем на расчетный и валютный счета организации.

Оформите командировочное удостоверение, приходные и расходные кассовые ордера, валютный приходный и валютный расходный кассовые ордера, а также выписки банка на поступление и расходование денежных средств, авансовый отчет. Произведите списание курсовых разниц, согласно курсу валют НБРБ на указанную дату.

Задание 17.

15.10.__г. от ГЛХУ ”Пружанский лесхоз“ по ТТН № АВ 200564 получено 280 м3 древесины по цене 360 тыс. руб. с НДС в соответствии с договором №432 от 29.09.__г.

16.10.__г. 190 м3 древесины было передано в основное производство.

16.10.__г. согласно договору №153 от 14.10.__г. по ТТН № НВ 365894 поступили ленточные пилы для пилорамы в количестве 100 шт. по цене 42$ за единицу от ОАО ”Штиль“ (г. Москва).

16.10.__г. при ввозе были начислены таможенная пошлина в сумме 200 евро и НДС по ставке 20%.

17.10.__г. три ленточные пилы переданы в основное производство.

18.10.__г. выпущена из основного производства готовая продукция

| Наименование | Ед. изм. | Количество | Плановая себестоимость, тыс. руб. |

| Доска 40 мм | м3 | ||

| Доска 25 мм | м3 |

При ценообразовании использовалась рентабельность 50%.

19.10.__г. по ТТН № ВХ 300121 данная продукция в полном объеме отгружена ОАО ”Штиль“ по договору №109 от 11.10.__г. Метод признания выручки – отгрузка.

20.10.__г. от покупателя поступила выручка на валютный счет.

21.10.__г. произведена обязательная продажа валюты в размере 30 %. Денежные средства от продажи валюты зачислены на расчетный счет организации.

Произведите оприходование и списание указанных товарно-материальных ценностей, оформить накладные на выпуск и реализацию готовой продукции, платежные документы и выписки банка на поступление выручки от реализации продукции и обязательной продажи валюты. Произвести зачет задолженности, а также списание курсовых разниц, согласно курсу валют на указанную дату.

Задание 18.

23.10.__г. от ОАО ”ОМА“ согласно договору №17 от 03.10.__г. по ТТН № АВ 140356 получен инструмент:

| Наименование | Метод списания | Ед. изм. | Количество | Цена, тыс. руб.(с НДС) |

| Молоток | 100% при вводе | шт. | 48 000 | |

| Отвертка КР-2 | 100% при вводе | шт. | 18 000 | |

| Шуруповерт BOSH RP-41 | 50%/50% | шт. | 1 680 000 |

23.10.__г. указанные товарно-материальные ценности оприходованы на склад и переданы в основное производство.

11.10.__г. согласно договору № 189 от 02.10.__г. от ОАО ”Мосстрой“ по ТТН № АК 250874 поступил рейсмусовый станок АМХ-214.05 по цене 6 700$.

11.10.__г. на таможне оплачена пошлина 150 евро и НДС по ставке 20%.

14.10.__г. затраты по монтажу рейсмусового станка составили 12 000 тыс. руб. Работы выполнялись вспомогательным цехом. Данные расходы включены в стоимость объекта.

18.10.__г. объект введен в эксплуатацию

25.10.__г. в основное производство передано 90 м3 древесины.

26.10.__г. на склад оприходована готовая продукция – 110 м3 доски 50мм по плановой себестоимости 670 тыс. руб.

28.10.__г. в соответствии с договором №189 от 02.10.__г. с ОАО ”Мосстрой“ по ТТН № ВХ 300122 отгружено 50 м3 с рентабельностью 40%.

Необходимо отразить поступление и списание специального инструмента, согласно указанному методу, оформить акт о приеме оборудования, справку о дополнительных расходах на приобретение, акт выполненных работ по монтажу рейсмусового станка и акт его ввода в эксплуатацию. Оформите требование-накладную на отпуск материалов в производство, накладные на выпуск и реализацию продукции. Произведите зачет задолженности, перечислите остаток задолженности в расчетах с валютного счета 29.10__г.

Задание 19.

17.10.__г. приобретена и оплачена лицензия в сумме 14 000 тыс. руб. по счету № 1648 от 15.10.__г., получатель платежа ГОРФО. Срок действия данной лицензии 5 лет.

17.10__г. согласно приказа № 4/К от 15.10.__г. директор Андрейковец А.В. был направлен в командировку в г. Минск на 3 дня для получения лицензии. Проезд осуществлялся железнодорожным транспортом.

20.10.__г. авансовый отчет был представлен в бухгалтерию, включая следующие документы:

- проездной билет Пинск – Минск – 24 тыс. руб. с НДС;

- постельные принадлежности в г. Минск – 10 тыс. руб.;

- проездной билет Минск – Пинск – 24 тыс. руб. с НДС;

- постельные принадлежности в г. Пинск – 10 тыс. руб.

21.10.__г. лицензия поставлена на учет в составе нематериальных активов.

21.10.__г. в банке получены деньги в кассу для возмещения командировочных расходов. Денежные средства выданы Андрейковцу А.В.

Оформите приобретение и оплату лицензии, командировочное удостоверение, авансовый отчет, акт ввода объекта в эксплуатацию, приходный и расходный кассовые ордера.

Задание 20.

23.10.__г. от ООО ”МастерКорп“ по договору №86 от 30.09.__г. на основании ТТН № АХ 257961 поступили товарно-материальные ценности.

| Наименование | Ед. изм. | Количество | Цена с НДС, тыс. руб. |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2017-12-29 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд