Показатель рентабельности собственного капитала (RСК) исчисленный с использованием чистой прибыли и после уплаты процентных платежей, можно представить в следующем виде:

где:

нп — ставка налога и прочих аналогичных отчислений с прибыли предприятия, в долях единицы;

r — средняя взвешенная ставка процента по заемным средствам финансирования, в долях единицы.

Чтобы определить степень воздействия структуры капитала на уровень эффективности финансирования деятельности, в качестве критерия оптимизации можно использовать рентабельность собственного капитала (целевого показателя, учитывающего интересы владельцев организации).

В качестве критерия оптимизации обобщающего показателя, который, с одной стороны, учитывает интересы собственников организации, с другой стороны, соединяет в себе частные показатели рентабельности и финансового риска, можно использовать соотношение «рентабельность — финансовый риск» (РР). Данный показатель рассчитывается по следующей формуле:

=

=

где rбр — безрисковая ставка рентабельности на финансовом рынке, в долях единицы; -

-уровень финансового риска.

-уровень финансового риска.

Оптимальным считается тот вариант структуры капитала, в котором показатель РР будет иметь наибольшее значение (РР → max).

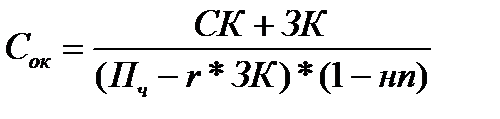

Еще одним критерием оценки, который также может быть использован для оптимизации структуры капитала, является срок окупаемости (Сок), характеризующий скорость возврата вложенного капитала.

В данном случае Сок рассчитывается с использованием показателя чистой прибыли, оставшейся после выплаты процентов и налогов, по формуле:

В качестве обязательного элемента любой методики финансового анализа выступают этапы проведения исследования того или иного процесса (явления).

1. Оценивается общая потребность в капитале вне зависимости от возможных источников финансирования.

2. Определяется максимально возможная доля собственного капитала в общей величине средств, направленных на финансирование деятельности.

3. Рассчитывается показатель «рентабельность — финансовый риск» (РР) для всех вариантов структуры вложенного капитала.

4. Рассчитывается скорость возврата вложенного капитала.

5. В пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования с использованием критериев максимума показателя РР и минимума Сок определяется оптимальная комбинация средств, поступающих на финансирование финансово-хозяйственной деятельности из различных источников.

Последовательность расчета обобщающих показателей рентабельности, риска, срока окупаемости и структуры капитала описана в аналитической таблице 3.

Таблица 3.Оценка оптимальной структуры капитала

| Показатели | Исходные данные | |||||||

| 1. Потребность в капитале из всех источников финансирования, тыс. руб. | ||||||||

| 2. Величина собственного капитала, направленного на финансирование (СК), тыс. руб. | ||||||||

| 3. Величина заемного капитала, направленного на финансирование (ЗК), тыс. руб. | ||||||||

| 4. Безрисковая ставка рентабельности на финансовом рынке (r6р), в долях единицы | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

| Структура капитала, % (3K/CK) | ||||||||

| 0/100 | 20/80 | 40/60 | 50/50 | 60/40 | 80/20 | 100/0 | ||

| 5. Средняя ставка процента по заемным средствам финансирования (г), в долях единицы | 0,22 | 0 22 | 0,22 | 0,22 | 0,22 | 0,22 | ||

| 6. Годовая величина прибыли до налогообложения и выплаты процентов (П), тыс. руб. | ||||||||

| 7. Ставка налога и прочих отчислений с прибыли предприятия (нп), в долях единицы | 0,24 | 0,24 | 0,24 | 0,24 | 0 24 | 0,24 | 0,24 | |

| Аналитические показатели | ||||||||

| 8. Рентабельность собственного капитала (RCК)= ([стр.6 — стр.5 х стр.3] х х[1—стр.7]/стр.2), в долях единицы | 0,045 | 0 015 | -0,036 | -0 077 | -0,138 | -0,443 | ||

| 9. Уровень финансового риска ((стр.5 — стр.4) х стр.3 / стр. 1, в долях единицы | 0,014 | 0,028 | 0,035 | 0,042 | 0,056 | 0,07 | ||

| 10 Показатель «рентабельность - риск» (РР) (стр.8 / стр.9), в долях единицы | 1,04 | -1,29 | -2,20 | -3,29 | -7,91 | |||

| 11. Скорость возврата вложенного капитала (срок окупаемости, Cок) =(стр. 1/ [стр.6 - стр.5 х стр.3] х [1 -стр.7]), лет | 22,17 | 85,71 | -45,93 | -25,98 | -1811 | -11,28 | -8,19 | |

Из данных таблицы видно, что оптимальная структура капитала — для анализируемой организации с долей заемного капитала не выше 20—30%. С повышением доли заемного капитала возрастает уровень финансового риска, рентабельность переходит в убыточность и снижается скорость возврата вложенных средств.

Оценка чистых активов.

Для оценки степени ликвидности активов организации (кроме некоммерческой) в справке формы №3 отражается показатель «Чистые активы» (стр.150), который используют для анализа финансового положения организации.

Чистые активы — это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Это активы, непосредственно используемые в основной деятельности и приносящие доход. В акционерных обществах, обществах с ограниченной ответственностью этот показатель сопоставляется с величиной уставного капитала и не может быть меньше него. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

Кроме того, показатель чистых активов сравнивают с размерами уставного и резервного капитала. Например, согласно статье 102 ГК РФ акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов меньше уставного и резервного капитала или станет меньше в результате выплаты дивидендов.

В соответствии с приказом Минфина РФ от 12.11.98 № 97 при исчислении стоимости чистых активов все организации, кроме бюджетных учреждений, страховых организаций и банков, руководствуются Порядком оценки стоимости чистых активов акционерных обществ. Этот порядок утвержден приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. NN 10н, 03-6/пз

Рассчитаем показатель чистых активов на основании данных баланса.

Активы, участвующие в расчете - это денежное и неденежное имущество организации, в состав которого включаются по балансовой стоимости следующие статьи:

Внеоборотные активы, отражаемые в разделе I баланса, за исключением балансовой стоимости собственных акций акционерного общества, выкупленных у акционеров.

При этом в расчет величины чистых активов принимаются учитываемые в разделе I бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

а) непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патентами, ноу-хау, программными продуктами, монопольные права и привилегии, организационные расходы, торговые марки, товарные знаки и т.п.);

б) имеющие документальное подтверждение затраты, связанных с их приобретением (созданием);

в) подтвержденные документом (патентом, актом, договором и т.п.), выданным в соответствии с законодательством Российской Федерации, о праве общества на владение данными нематериальными активам.

По статье «Прочие внеоборотные активы» в расчет принимается задолженность акционерного общества за проданное ему имущество.

В расчете участвуют запасы, налог на добавленную стоимость, денежные средства, дебиторская задолженность и прочие активы, показываемые в разделе II бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у акционерных обществ на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг показатели статей, в связи с которыми они созданы, принимаются в расчет (показываются в расчете) с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Пассивы, участвующие в расчете:

1. Статьи раздела III баланса, характеризующие обязательства организации в части целевого финансирования и поступлений — строка 1300.

2. Все статьи раздела IV баланса — долгосрочные обязательства банкам и иным юридическим лицам, - строка 1400.

3. Статьи раздела V баланса - краткосрочные заемные средства, кредиторская задолженность, задолженность участникам по выплате доходов, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы — суммы строк 1510 + 1520 +1540 + 1550. Статья «Доходы будущих периодов» (строка 1530) в расчетах не участвует.

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте Российской Федерации по состоянию на 31 декабря отчетного года.

Оба рассчитанных показателя записываются в Справку формы № 3 по стр.150. В анализируемой организации показатель чистых активов на начало года был больше уставного капитала на 141435 тыс. руб. (205721 - 64 286), а к концу года сумма чистых активов увеличилась на 3336 тыс. руб. (209057-65004), и этот показатель превышает уставный капитал на 144053 тыс. руб. Тенденция положительная.

В акционерных обществах полученный показатель чистых активов точно так же сравнивают с суммой уставного резервного капитала.

Таблица 4.Расчет чистых активов (в балансовой оценке), (тыс. руб.)

| Наименование показателя | Код стр. баланса | На начало года | На конец года |

| Активы | |||

| 1.1. Нематериальные активы | |||

| 1.2. Основные средства | |||

| 1.3. Незавершенное строительство | |||

| 1.4. Долгосрочные финансовые вложения | |||

| 1.5. Прочие внеоборотные активы | - | - | |

| 1.6. Запасы | |||

| 1.7. Налог на добавленную стоимость по приобретенным ценностям | |||

| 1.8. Дебиторская задолженность | |||

| 1.9. Краткосрочные финансовые вложения | |||

| 1.10. Денежные средства | |||

| 1.11. Прочие оборотные активы | - | - | |

| 1.12. Итого активы (сумма пунктов 1.1+1.11) | - | ||

| Пассивы | |||

| 2.1. Целевые финансирование и поступления | - | - | |

| 2.2. Заемные средства | 1410+1510 | ||

| 2.3. Кредиторская задолженность | |||

| 2.4. Резервы предстоящих расходов и платежей | - | - | |

| 2.5. Прочие пассивы | - | - | |

| 2.6. Итого пассивы, исключаемые из стоимости активов (сумма пунктов 2.1+2.6.) | - | ||

| Стоимость чистых активов (итого активов минус итого пассивов, п. 1.12 - п.2.6.) | - |

Заключительная часть.

В заключительной части преподаватель:

1. формулирует общие выводы по лекции;

2. объявляет вопросы, которые обучающиеся должны будут рассмотреть в рамках самостоятельной работы над темой.

Вопросы для самоконтроля

1 Что понимается под собственным капиталом в отчетности и как он анализируется?

2 Какие критерии оценки используются для обоснования структуры капитала организации?

3 Дайте определение чистым активам организации. Какие статьи активов и пассивов используются для расчета величины чистых активов?

4 Почему показатель чистых активов используется в оценке финансового положения организации?

Вопросы для самостоятельного изучения темы

Изучить:

1. факторный анализ рентабельности,

2. вопросы аналитического использования отчета о прибылях и убытках в оценке доходности организации

Разработал доцент кафедры

бухгалтерского учета, анализа и аудита

полковник внутренней службы Аксенова С.А.