Пример 1. Проект рассчитан на два года (известны даты платежей) и требует начальных инвестиций в размере 10 000 руб. и имеет предполагаемые денежные поступления в размере: 25 000 руб., 30 000 руб. Рассчитать NPV проекта в предположении ставки 10 %.

Шаблон решения задачи представлен в таблице 1. Рассчитанное NPV находится в ячейке В9. Для решения задачи была использована функция ЧИСТНЗ.

ЧИСТНЗ(ставка;значения;даты) = NPV – возвращает чистую текущую стоимость инвестиции, вычисляемую на основе ряда периодических поступлений наличных и дисконтной ставки (таблица 1).

Таблица 1.

| A | B | С | |

| Анализ инвестиций | |||

| Исходные данные: | Результат: | ||

| Дисконтная процентная ставка, r = | 0,10 | ||

| Даты платежей: | Суммы: | ||

| 30.01.98 | - 10 000,00 р. | =ЧИСТНЗ($B$4;B7;A7) | |

| 30.01.99 | 25000 р. | =ЧИСТНЗ($B$4;B7:B8;A7:A8) | |

| 30.01.00 | 30000 р. | =ЧИСТНЗ($B$4;B7:B9;A7:A9) |

Пример 2. Проект рассчитан на два года и требует начальных инвестиций в размере 10 000 руб. и имеет предполагаемые денежные поступления в размере: 25 000 руб., 30 000 руб. Рассчитать NPV проекта в предположении ставки 10 %.

Шаблон решения задачи представлен в таблице 2. Рассчитанное NPV находится в ячейке В9. Для решения задачи была использована функция ЧПС.

ЧПС (норма;значение1;значение2; …) = PV – возвращает чистый текущий объем вклада, вычисляемый на основе ряда последовательных поступлений наличных и нормы амортизации. Позволяет определять современную стоимость (PV) потока равномерно распределенных во времени платежей.

Таблица 2.

| A | B | С | |

| Анализ инвестиций | |||

| Исходные данные: | Результат: | ||

| Дисконтная процентная ставка, r = | 0,10 | ||

| Год: | Суммы: | ||

| - 10 000,00 р. | =ЧПС($B$4;B7)+ $B$7 | ||

| 25000 р. | =ЧПС($B$4;B7:B8)+ $B$7 | ||

| 30000 р. | =ЧПС($B$4;B7:B9)+ $B$7 |

При решении задач анализа инвестиций также используют функции:

ВСД(значения;[предположения]) = IRR – возвращает внутреннюю норму доходности (скорость оборота) для ряда последовательных операций с наличными. Значения, задаваемые, как B7:B9 (см. Таблицы 1, 2) должны включать по крайней мере одно положительное значение и одно отрицательное. Необязательный аргумент [предположение] это прогноз – величина, о которой предполагается, что она близка к результату вычислений. Начиная с прогноза, Excel делает итерационные вычисления с точностью 0,00001 %. Если после 20 попыток результат не достигается, то возвращается ошибка – «# число!».

ЧИСТВНДОХ(значения;даты;[предположения]) = IRR – возвращает внутреннюю норму доходности для произвольного распределения во времени. Техника использования аналогична примеру 1.

МВСД(значения;финансовая_норма;реинвест_норма) = MIRR – возвращает модифицированную норму доходности с учетом реинвестирования дохода по норме «реинвест_норма».

Пример 3. Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100 000 р. Ожидается, что внедрение оборудования обеспечит получение на протяжении 6 лет чистые доходы: 25 000 р., 30 000 р., 35 000 р., 40 000 р., 45 000 р., 50 000 р. Принятая норма дисконта равна 10 %. Имеется также возможность реинвестирования получаемых доходов по ставке 8 %. Какова экономическая эффективность проекта? Начиная с какого момента инвестиции окупаются? Решение приведено в таблице 3.

Таблица 3

| A | B | С | |

| Оценка эффективности инвестиционного проекта | |||

| Исходные данные: | Результаты: | ||

| Финансовая норма доходности, d = | 0,10 | ||

| Процентная ставка реинвестирования, r = | 0,08 | ||

| Даты платежей: | Суммы: | =ЧИСТНЗ($B$4;B7:B13;A7:A13) | |

| 30.01.98 | - 100 000,00 р. | - 100 000,00 р. | |

| 30.01.99 | 25 000,00 р. | - 77 272,73 р. | |

| 30.01.00 | 30 000,00 р. | - 52 479,34 р. | |

| 30.01.01 | 35 000,00 р. | - 26 190,19 р. | |

| 30.01.02 | 40 000,00 р. | 1 123,22 р. | |

| 30.01.03 | 45 000,00 р. | 29 057,38 р. | |

| 30.01.04 | 50 000,00 р. | 57 273,71 р. | |

| Используемые функции: | Коммент.: | Значения функций: | |

| =1-C13/B7 | PI = | 1,57 | |

| =ЧИСТВНДОХ(B7:B13;A7:A13) | IRR = | 25,50 % | |

| =МВСД(B7:B13;B4;B5) | MIRR = | 18 % |

Из результатов видно, что проект стал окупаться к концу четвертого периода. При этом модифицированная внутренняя норма доходности (MIRR = 18%) выше заданной (d = 10%). Поэтому проект можно считать прибыльным.

Пример 4.

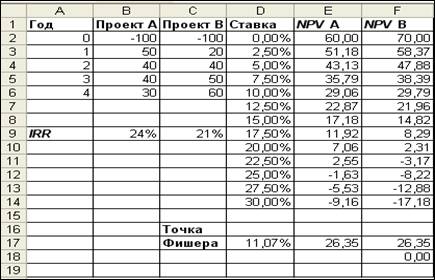

Предполагаются два инвестиционных проекта, которые характеризуются предполагаемыми потоками платежей. Сравнить проекты на основе NPV и IRR.

| Год | Проект А | Проект В |

| -100 | -100 | |

Шаблон решения задачи представлен в таблице 4.

Таблица 4

Рассчитаем IRR для обоих проектов.

В В9 формулу =ВСД(В2:В6), формула скопируем в С9.

Рассчитаем NPV. Составим таблицу зависимости NPV от r для обоих проектов, построим график.

В E2 формулу = ЧПС($D2; B$3:B$6) + B$2. Эта формула скопируем в блок E2: F14. Для блока E2: F14 строим линейный график: зависимость NPV от дисконтной ставки. (рис.1)

На диаграмме видим, что графики пересекаются при величине ставки 11%. Более точное значение определим при помощи команды Сервис, Подбор параметра. Для этого в Е17 запишем формулу: = ЧПС($D17; B$3:B$6) + B$2, скопируем ее в F17. В F18 запишем формулу: = Е17 - F17. В D17 помещаем начальное приближение 11 %. Точка пересечения графиков NPV проектов носит название точки Фишера. При r<11% выгоднее проект В, а при r> 11% выгоднее проект А.

Рис.1. Зависимости NPV проектов от дисконтной ставки

Решите самостоятельно следующие задачи:

Задача 1.

Проект рассчитан на три года и требует начальных инвестиций в размере 10 млн. руб. и имеет предполагаемые денежные поступления в размере: 3 млн. руб., 4 млн. руб., 7млн. руб. Рассчитать NPV в предположении ставки 10 %, 10,5%, 11%, …, 20%. Постройте график зависимости NPV от размера дисконтной ставки.

Задача 2.

Проект рассчитан на три года и требует начальных инвестиций в размере 10 млн. руб. и имеет предполагаемые денежные поступления в размере: 3 млн. руб., 4 млн. руб., 7 млн. руб. Определить IRR для этого проекта, если ставка дисконтирования равна 10 %.

Задача 3.

В конце 2000 года руководству одной из фирм предложили участвовать в строительстве и эксплуатации нового офиса в течение 6 лет. Строительство должно начаться 1 января 2001 и закончиться 31 декабря 2001 года. В 2001 году здание строилось, и прибыли не давало. Чистая прибыль от сдачи здания в аренду, а также процентные ставки государственных облигаций указаны в таблице. Рассчитать приведенную к начальному моменту стоимость (PV) проекта, если платежи и поступления имеют место в конце каждого года. Рассчитать чистую приведенную стоимость проекта, если фирме предложили 33% участие в строительстве за 450 тыс. долл.

| Год | Арендные платежи, тыс. долл | Затраты, тыс. долл. | Чистая прибыль, тыс. долл | Процентная ставка |

| 6,00 | ||||

| 6,25 | ||||

| 6,50 | ||||

| 6,75 | ||||

| 7,00 |