Изначально нужно выполнить подготовку информационной базы к эксплуатации: заполнить классификаторы и справочники, ввести сведения о предприятии, настроить отдельные механизмы, заполнить список пользователей и настроить параметры текущего пользователя, ввести остатки на счетах и операции до текущей даты, если к моменту установки программы предприятие уже вело финансово-хозяйственную деятельность.

Начальное заполнение

При первом запуске информационной базы программа предлагает произвести ее первоначальное заполнение (рис. 20), с чем следует согласиться. О выполняемых действиях программа информирует в окне служебных сообщений.

Рис. 20. Запрос на первоначальное заполнение

Для первоначального заполнения информационной базы, а также для последующего ее обновления (по мере выхода новых релизов конфигурации 1С: Бухгалтерия) предлагается использовать специальную обработку Обновление информационной базы. Рекомендации включают следующие разделы:

- Заполнение классификаторов;

- Заполнение справочников;

- Настройка механизма ценообразования;

- Ввод сведений о предприятии;

- Заполнение списка пользователей и настройка параметров текущего пользователя.

Классификаторы могут быть заполнены в любой момент работы с информационной базой, но некоторые программа рекомендует заполнить уже при первом запуске.

Прежде всего, это касается справочника “Валюты”. Выберем в блоке рекомендаций по заполнению этого справочника вторую строку и откроем справочник.

Мы увидим, что при первоначальном заполнении в справочник уже внесены три валюты.

Если предприятие ведет или предполагает вести расчеты с контрагентами еще в каких-то иностранных валютах, то каждую их них необходимо добавить в справочник отдельной строкой. Ввести в справочник новую запись можно вручную, однако лучше это сделать через форму подбора валют, которую можно открыть непосредственно из справочника “Валюты” по кнопке “Подбор из ОКВ” командной панели или выбрав первый пункт рекомендаций по заполнению этого справочника.

Выбор валюты производится двойным щелчком на соответствующей строке классификатора Общероссийский классификатор валют. При этом открывается форма нового элемента справочника с уже заполненными реквизитами выбранной валюты.

Для ввода этого элемента в справочник достаточно нажать на кнопку ОК на этой форме.

При первоначальном заполнении информационной базы программа для всех валют (EUR, RUR и USD) автоматически вводит запись о том, что на 1 января 1980 г. курс валюты составляет 1,000. Чтобы иметь возможность автоматически пересчитывать активы и обязательства, стоимость которых выражена в иностранной валюте, курсы валют в информационной базе необходимо поддерживать в актуальном состоянии, т.е. вести их историю. Это можно делать вручную или путем загрузки курсов через Интернет.

Учет товарно-материальных ценностей ведется, как правило, не только в стоимостном, но и натуральном выражении. Для количественной характеристики объекта учета в программе используются единицы измерения, которые хранятся в справочнике Классификатор единиц измерения. При первом запуске информационной базы программа уже включила в этот справочник единицы измерения «Килограмм» и «Штука», как наиболее типичные для большинства организаций. Если для учета товарно-материальных ценностей в организации используются и другие единицы измерения, то их нужно предварительно включить в справочник Классификатор единиц измерения. Ввести в справочник новую запись можно вручную, однако лучше это сделать через форму подбора единиц измерения, которую можно открыть непосредственно из классификатора по кнопке Подбор по ОКЕИ командной панели или выбрав первый пункт рекомендаций по заполнению этого классификатора. Выбор единицы производится двойным щелчком на соответствующей строке классификатора Общероссийский классификатор единиц измерения.

Расчеты с контрагентами и бюджетом, как правило, ведутся в безналичной форме. Для подготовки соответствующих расчетных и платежных документов необходима информация о банках, которые их обслуживают. В информационной базе эта информация хранится в справочнике “Банки”. Для заполнения этого справочника рекомендуется пользоваться специальной обработкой Загрузка классификатора банков РФ. Это позволяет избежать ошибок в реквизитах банка при подготовке платежных документов.

Форма обработки включает две закладки. На закладке Классификатор в верхней части предусмотрен переключатель, который определяет источник загружаемых данных: диск «Информационно-технологическое сопровождение» или сайт агентства «РосБизнесКонсалтинг» (через Интернет). Нижняя часть предназначена выбора банков, информацию о которых необходимо включить в справочник.

Прежде всего, по кнопке Загрузить классификатор в эту часть загружается список банков из классификатора. Банки в этом списке сгруппированы по регионам. Для того, чтобы увидеть список банков региона, нужно дважды щелкнуть на его коде.

Выбор банков, включаемых в справочник, производится путем проставления флажка в первом поле соответствующей строки. Для выбора всех банков региона флажком помечается регион в целом.

Включение информации о выбранных банках в справочник Банки производится по кнопке Заполнить справочник командной панели.

При начальном заполнении информационной базы не нужно стремиться занести в справочник все банки из классификатора. Достаточно выбрать те, в которых открыты счета вашей организации, счета казначейства и счета реальных или потенциальных контрагентов. Целесообразнее наполнять его указанным способом в процессе работы по мере возникновения необходимости.

Если деятельность предприятия связана с приобретением и перепродажей импортных товаров, то заполняется классификатор стран мира. В новой информационной базе он не содержит записей.

Заполнение списка рекомендуется производить из Общероссийского классификатора стран мира, открываемого по кнопке Подбор из ОКСМ командной панели. Выбор страны производится двойным щелчком на соответствующей строке классификатора. При этом открывается форма нового элемента справочника с уже заполненными реквизитами выбранной страны. Для ввода этого элемента в справочник достаточно нажать на кнопку ОК на этой форме.

В процессе ведения финансово-хозяйственной деятельности организации вступают в гражданско-правовые отношения с другими организациями, физическими лицами, включая индивидуальных предпринимателей. Всех их обобщает термин «контрагенты». Для хранения информации о контрагентах предназначен справочник Контрагенты.

В форме списка этого справочника мы видим два окна. Это означает, что справочник на этапе конфигурирования настроен таким образом, чтобы обеспечить поддержку нескольких уровней иерархии, что позволяет группировать контрагентов по определенным критериям и осуществлять их быстрый поиск. В левом окне программа показывает структуру справочника на уровне групп, в правом – список контрагентов определенной группы.

При начальном заполнении информационной базы рекомендуется описать структуру справочника, т.е. ввести группы для каждой категории контрагентов, и заполнить справочник информацией о контрагентах, с которыми предприятие уже ведет расчеты или эти расчеты предстоят в ближайшее время, т.е. ввести конечные элементы. Например, для покупателей и заказчиков можно открыть группу «Покупатели», для поставщиков и подрядчиков — группу «Поставщики», прочих дебиторов и кредиторов – группу «Прочие». Отдельную группу с наименованием «Налоги и сборы» целесообразно открыть для особой категории контрагентов — бюджетов различных уровней по налогам и сборам, государственных внебюджетных фондов.

Для создания новой группы выбираем в меню Действия командной панели пункт Новая группа или щелкаем на пиктограмме. В форме ввода данных вводим название группы (рис. 21).

Рис. 21. Ввод новой группы

После выполнения этой процедуры в правом окне формы справочника появляется запись с наименованием «Покупатели» (рис. 22). Пиктограммой специального вида слева от кода она помечена как группа.

Рис. 22. Справочник Контрагенты

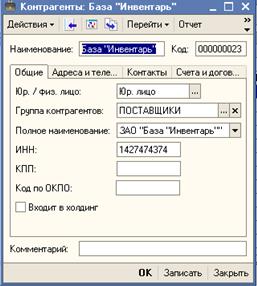

После описания структуры в справочник вводятся данные о контрагентах. Для ввода данных о первом учредителе в структуре дерева выбираем текущей группу, которая необходима,и через пункт Добавить в меню Действия или щелчком на пиктограмме командной панели открываем форму элемента справочника (рис. 23). Информация о контрагенте указывается на трех закладках Общие, Контакты и Счета и договоры.

Рис.23. Сведения о контрагенте

В поле Полное наименование указываем наименование организации в соответствии с ее учредительными документами. Проставляем присвоенные контрагенту коды ИНН, КПП и по ОКПО и по кнопке Записать заносим данные в справочник. Теперь в форме становятся доступными остальные закладки.

На закладке Счета и договоры в общем случае приводятся данные о банковских реквизитах контрагента и, если они ведутся, заключенных с ними договорах.

Перед началом работы с информационной базой рекомендуется аналогичным образом структурировать справочник Номенклатура (рис. 24).

Рис. 24. Справочник Номенклатура

Этот справочник используется для аналитического учета материалов, полуфабрикатов собственного производства, готовой продукции, товаров для перепродажи, оборудования и т.д.

Для быстрого поиска данных в нем целесообразно, как минимум, открыть отдельные группы для каждого вида номенклатуры. При значительной номенклатуре определенного вида для нее могут быть открыты подчиненные группы.

Воспользуемся следующей рекомендацией и откроем справочник Типы цен номенклатуры (рис. 25).

Справочник предназначен для хранения типов отпускных цен продаваемых товаров, работ, услуг. Отпускные цены, в свою очередь, используются для автоматического заполнения отдельных показателей табличных частей в документах отгрузки.

Рис. 25. Переход в справочник Типы цен номенклатуры

Для каждого типа указывается его условное наименование (как элемента справочника), код (присваивается автоматически), валюта цены данного типа, признак учета НДС и метод округления цены.

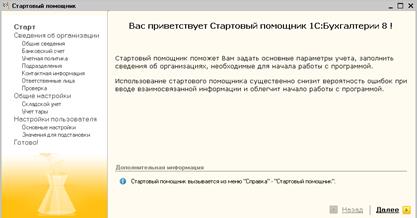

Стартовый помощник

После первого запуска в рабочей области окна программы (рис. 26) отображается окно стартового помощника. Он позволяет упростить выполнение некоторых подготовительных действий для начала работы с программой. Чтобы вызвать Стартовый помощник зайдите в меню Справка и выберите нужный пункт или в панели Предприятие в панели функций.

Рис. 26. Стартовый помощник

На первом экране сведений об организации указывается ее краткое и полное наименования, тип организации (юридическое лицо или индивидуальный предприниматель), ИНН и КПП, префикс (рис.27).

Рис. 27. Общие сведения об организации

В одной информационной базе 1С: Бухгалтерии 8 можно одновременно вести учет для нескольких организаций. При этом хозяйственные операции каждой организации регистрируются в программе документами одного и того же вида. Чтобы документы разных организаций можно было различать визуально, документам можно присвоить префикс. В этом случае к номеру документа данной организации будет автоматически добавляться префикс.

В том случае, если префикс не был указан при начальной настройке и возник необходимость в нем позже, в ранее введенных документах автоматически он не появится.

На следующем экране вводятся банковские реквизиты расчетного счета организации (рис.28)

Рис. 28. Сведения о расчетном счете организации

Если на учет переходит действующая организация, то у нее может быть несколько счетов (расчетный, валютный и т.д.). В этом случае с помощью стартового помощника указываются реквизиты основного расчетного счета. Сведения об остальных счетах следует позже ввести в справочник Банки (меню Банк > Банки).

Первоначально необходимо указать год начала ведения учета в программе (рис. 29). Вводимые параметры будут действовать с 1 января указанного года. Если на учет в программе переходит только что созданная организация, то указывается год ее создания. Если на учет в программе переходит действующая организация и предполагается, что в программу будут внесены начальные остатки по состоянию на 1 января текущего года, то в качестве года начала ведения следует указывать предыдущий год.

При измени учетной политики в текущем году ее новые параметры в программе следует внести позже через форму Учетная политика организаций (меню Предприятие > Учетная политика > Учетная политика организаций).

Рис. 29. Сведения об учетной политике

Программа поддерживает учет для организаций, применяющих общую систему налогообложения, упрощенную систему налогообложения, а также смешанную систему налогообложения (применяющую общую или упрощенную систему налогообложения и одновременно уплачивающую ЕНВД по отдельным видам деятельности).

Если организация имеет статус «обычного» налогоплательщика, то следует указать, что система налогообложения Обща я. Если при этом организация применяет специальный налоговый режим в соответствии с гл. 26.1, то следует дополнительно установить флажок Организация является плательщиком единого налога на вмененный доход (ЕНВД).

Если организация применяет упрощенную систему налогообложения, то следует указать, что система налогообложения Упрощенная. Если при этом организация применяет специальный налоговый режим в соответствии с гл.26.1, то следует дополнительно установить флажок Организация является плательщиком единого налога на вмененный доход (ЕНВД).

На следующем экране необходимо указать, из каких подразделений состоит организация для целей ведения учета (рис.30).

Рис. 30. Подразделения организаций

Если в этом есть необходимость, то отдельные подразделения можно сгруппировать.

На следующем экране указывается контактная информация об организации, юридический, почтовый и фактический адрес, телефон по юридическому и фактическому адресу, номер факса (рис. 31). Эта информация используется при заполнении различных документов и отчетных форм.

Рис. 31. Контактная информация

На следующем экране указываются сведения о тех ответственных лицах организации, которые уполномочены подписывать первичные документы и отчетность (рис.32). Эти сведения программа будет автоматически подставлять в печатных формах первичных документов, предусмотрен их вывод, а также в бухгалтерских и налоговых отчетах.

Рис.32. Ответственные лица организации

На следующем экране стартовый помощник предлагает проверить введенные данные об организации и ее учетной политике и при необходимости уточнить их и дополнить.

В справочник Организации необходимо ввести следующие данные:

- на вкладке Основные (рис. 33) – сведения о государственной регистрации (код ОГРН и дата регистрации); сведения о постановке на налоговый учет (код и наименование ИФНС, дата, серия и номер свидетельства о постановке на налоговый учет, код и наименование налогового органа, выдавшего свидетельство);

Рис.33. Основные сведения об организации

- на вкладке Коды (рис.34) – коды, присвоенные организации органами статистики при регистрации (ОКАТО, ОКПО, ОКПОФ, ОКФС, ОКВЭД);

Рис.34. Коды организации и регистрационные номера в фондах

- на вкладке Фонды (рис. 34) – регистрационный номер организации в Пенсионном фонде России и в Фонде социального страхования Российской Федерации. Если организация находится в местности с особыми условиями, то дополнительно указывается код местности в соответствии с классификатором Пенсионного фонда России.

В параметрах учетной политики следует внести дополнения, если:

- учетной политикой организации предусмотрено, что общехозяйственные расходы признаются полностью расходами по обычным видам деятельности текущего периода. В этом случае необходимо установить флажок Использовать метод «директ-костинг» на вкладке Бухгалтерский учет (рис.35);

Рис.35. Параметры учетной политики бухгалтерского учета

- организация принимает решение вести упрощенный учет НДС. В этом случае на вкладке НДС необходимо установить одноименный флажок (рис.36). Все примеры расчетов по НДС, которые приводятся в настоящем пособии, относятся к организации, учетной политикой которой предусмотрен упрощенный учет НДС.

Рис. 36. Параметры учетной политики НДС

Для расчета суммы налога на прибыл в программу необходимо ввести ставки налога. Сделать это можно на вкладке Налог на прибыль через поле Установить ставки налога на прибыль. В список ставок добавляется новая запись, и в форме для ввода данных указываются ставки и дата, с которой они применяются в организации (рис.37).

Рис.37. Ставки налога на прибыль

Остальные параметры учетной политики, которая программа подставила «по умолчанию», изменяются, если они не совпадаю с тем, что предусмотрено учетной политикой организации.

После ввода сведений об организации следует перейти к общим настройкам конфигурации.

Программа поддерживает несколько вариантов аналитического учета запасов по складам. По умолчанию учет запасов ведется на счетах 10 «Материалы», 41 «Товары» и т.д. ведется только по номенклатуре запасов без привязки к местам их хранения (рис.38).

Рис.38. Складской учет запасов

Если переключатель установить во второе или третье положение, на счетах учета запасов будет автоматически добавлен еще один аналитический разрез Склады. При этом для положения переключателя Вести только количественный учет по складам движение запасов по местам хранения будет учитываться только в натуральном выражении, а для положения переключателя Вести количественно-суммовой учет по складам программа будет поддерживать учет запасов по местам хранения как в натуральном, так и в денежном выражении.

Если организация работает с возвратной тарой, то необходимо включить режим поддержки ее учета (рис.39).

Рис.39. Учет возвратной тары

В форме Основные настройки пользователя можно настроить отдельные режимы работы с программой (рис.40).

Рис.40. Основные настройки пользователя

Для того, чтобы ускорить заполнение документов, с помощью которых в программе регистрируются хозяйственные операции, пользователь может указать значения для подстановки по умолчанию (рис.41).

Рис.41. Значения для подстановки по умолчанию

Если в одной информационной базе ведется учет по нескольким организациям, то в реквизите Основная организация можно указать ту организацию, которая будет автоматически подставляться в документах.

Планы счетов

План счетов - один из центральных объектов бухгалтерского и налогового учета. В 1С: Бухгалтерии предусмотрено два плана счетов. Один предназначен для бухгалтерского учета, второй - для налогового.

План счетов бухгалтерского учета

Перечень синтетических счетов, отражающих систематизированную группировку информации о различных сторонах деятельности хозяйствующего субъекта, называют планом счетов бухгалтерского учета. Его построение позволяет получать информацию для целей управления организацией, контроля в интересах собственников, органов государственной и исполнительной власти, других заинтересованных лиц.

Просмотреть стандартный бухгалтерский план счетов можно, выполнив команду (Операции > Планы счетов) и выбрав в появившемся окне пункт План счетов бухгалтерского учета (рис. 42).

Рис. 42. План счетов бухгалтерского учета

Компьютерный план счетов реализован при помощи объекта метаданных “Планы счетов”. Он представляет собой упорядоченный список записей, каждая из которых описывается набором характеристик (значений реквизитов):

- признак режима, в котором введена запись;

- код;

- наименование;

- подчинение;

- тип счета;

- вид счета;

- использование в проводках;

- признаки валютного и количественного учета;

- ведение аналитического учета.

Счета в компьютерный план счетов могут быть введены в режиме запуска Конфигуратор или 1С:Предприятие.

В режиме конфигурирования в план счетов введены те счета бухгалтерского учета первого и второго уровня, которые предусмотрены единым Планом счетов, а также субсчета, для которых в конфигурации предусмотрены специальные алгоритмы обработки учитываемой на них информации. Такие счета называются предопределенными, в плане счетов они помечены желтой точкой рядом с символом счета  .

.

При необходимости пользователь может в режиме ведения учета добавить в план счетов собственные счета и субсчета. Например, в состав предопределенного плана счетов бухгалтерского учета разработчики конфигурации не включили забалансовый счет “Нематериальные активы, полученные в пользование”. Если в этом есть потребность, такой счет можно добавить в план счетов в режиме ведения учета. Счета (субсчета), введенные в режиме ведения учета, отличаются от предопределенных отсутствием точки рядом с символом счета  .

.

План счетов налогового учета

Налоговый учет по налогу на прибыль в конфигурации Бухгалтерия предприятия ведется с использованием отдельного плана счетов План счетов налогового учета (по налогу на прибыль) (рис. 43). Он построен по тому же принципу и с использованием тех же инструментов (объектов метаданных), что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

Для сопоставимости данных бухгалтерского и налогового учета, код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета. На счетах (субсчетах) с теми же кодами и наименованиями, в конфигурации учитываются:

- Основные средства (счет 01, субсчета 01.01, 01.09);

- Амортизация основных средств (счет 02, субсчета 02.01, 02.02);

- Доходные вложения в материальные ценности (счет 03, субсчета 03.01-03.04, 03.09);

- Нематериальные активы и расходы на НИОКР (счет 04, субсчета 04.01, 04.02);

Рис. 43. Фрагмент плана счетов налогового учета (по налогу на прибыль)

- Амортизация нематериальных активов (счет 05);

- Оборудование к установке (счет 07);

- Вложения во внеоборотные активы (счет 08, субсчета 08.01-08.05, 08.08);

- Материалы (счет 10, субсчета 10.01-10.06, 10.08-10.09);

- Полуфабрикаты собственного производства (счет 21);

- Товары (счет 41, субсчета 41.01-41.04);

- Готовая продукция (счет 43);

- Расходы на продажу (счет 44, субсчета 44.01, 44.02);

- Товары отгруженные (счет 45, субсчета 45.01-45.03);

- Финансовые вложения (58, субсчета 58.01-58.05, субсчета второго уровня 58.01.1-58.01.2);

- Расчеты с персоналом по оплате труда (счет 70);

- Внутрихозяйственные расходы (счет 79, субсчет 79.02);

- Продажи (счет 90, субсчета 90.02, 90.05-90.09);

- Недостачи и потери от порчи имущества (счет 94);

- Резервы предстоящих расходов (счет 96);

- Расходы будущих периодов (счет 97, субсчета 97.01, 97.21);

- Доходы будущих периодов (счет 98, субсчет 98.01);

- Прибыли и убытки (счет 99, субсчет 99.01).

Правила бухгалтерского и налогового учета отдельных видов доходов и расходов, активов и обязательства различаются. Для обеспечения прозрачности данных налогового учета при их анализе стандартными отчетами конфигурации между отдельными счетами бухгалтерского и налогового планов счетов сопоставление производится по особым правилам. Их можно увидеть, если в меню Планы счетов (меню Предприятие > Планы счетов) выбрать пункт Соответствие счетов бухгалтерского и налогового учета (рис. 44).

Рис. 44. Соответствие счетов бухгалтерского и налогового учета

Например, затраты основного производства, которые в бухгалтерском учете обобщаются на счете 20.01 «Основное производство», в налоговом учете отражаются на субсчетах 20.01.1 «Прямые расходы основного производства» или 20.01.2 «Косвенные расходы основного производства» в зависимости от вида затрат (признак статьи затрат для целей налогового учета – объекта аналитического учета на счете 20.01 плана счетов бухгалтерского учета) или корреспондирующего счета в бухгалтерской проводке. Аналогичные правила предусмотрены для счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 28 «Брак в производстве» и 29 «Обслуживающие производства и хозяйства». При начале работы с информационной базой регистр соответствия счетов автоматически заполняется начальными данными. Если в соответствии с учетной политикой организации для целей налогообложения отдельные виды расходов подлежат учету в составе прямых расходов, то правила корректируются с помощью документа Установка соответствия счетов БУ и НУ.

Особые правила установлены для счета 91 «Прочие доходы и расходы». Если в бухгалтерском учете все прочие доходы обобщаются по кредиту счета 91.01 «Прочие доходы», то в налоговом учете отдельные виды доходов учитываются обособленно на соответствующих субсчетах второго порядка:

91.01.1 «Выручка от реализации основных средств»;

91.01.2 «Выручка от реализации нематериальных активов»;

91.01.3 «Выручка от реализации объектов строительства»;

91.01.4 «Выручка от реализации прочего имущества (работ,

услуг)»;

91.01.5 «Выручка от реализации имущественных прав»;

91.01.6 «Выручка от реализации (выбытия, в т.ч. доход от погашения) ценных бумаг».

Все остальные внереализационные доходы следует отражать на счете 91.01.7 «Внереализационные доходы».

Аналогичные правила предусмотрены в отношении учета прочих расходов. На соответствующих субсчетах второго порядка обособленно учитываются:

91.02.1 «Расходы, связанные с реализацией основных средств»;

91.02.2 «Расходы, связанные с реализацией нематериальных активов»;

91.02.3 «Расходы, связанные с реализацией объектов строительства»;

91.02.4 «Расходы, связанные с реализацией прочего имущества»;

91.02.5 «Расходы, связанные с реализацией имущественных прав»;

91.02.6 «Расходы, связанные с реализацией ценных бумаг».

91.02.9 «Прочие косвенные расходы».

Все остальные внереализационные расходы учитываются на счете 91.02.7 «Внереализационные расходы».

Обращаем внимание, что в план счетов налогового учета (по налогу на прибыль) включены не все счета, которые имеются в плане счетов бухгалтерского учета. В частности, в налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04. 99.02, а также забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. При этом следует учитывать, что доходы по кредиту счета 90.01 также учитываются в нетто-оценке.

Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из этих счетов, то для целей налогового учета соответствующая часть налоговой “проводки” не заполняется, т.е. вводится не двойная, а одинарная запись.

В этой связи отметим две особенности настройки плана счетов налогового учета (по налогу на прибыль). Первая состоит в том, что все счета (субсчета) этого плана счетов на этапе конфигурирования определены как забалансовые. Вторая особенность состоит в том, что в налоговом плане счетов нет счетов с признаком “Валютный”, т.е. налоговый учет в конфигурации “Бухгалтерия предприятия” ведется в валюте регламентированного учета – рублях.

Ряд счетов налогового учета не имеет аналогов в бухгалтерском плане счетов. К ним относятся:

- счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» - записи по дебету счета 97.03 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.03 – проводка по кредиту счета 09;

- счет 97.11 «Убытки прошлых лет» - записи по дебету счета 97.11 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.11 – проводка по кредиту счета 09;

- счет 97.12 «Убытки прошлых лет обслуживающих производств и хозяйств» – записи по дебету счета 97.12 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.12 – проводка по кредиту счета 09;

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества (работ, услуг, прав) в налоговый план счетов включен вспомогательный счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

Аналитический учет ведется по условиям поступления и выбытия (перечисление), контрагентам (справочник) и договорам (подчиненный справочник). По каждому аналитическому разрезу установлен признак Только обороты.

Ввод начальных остатков

Один из наиболее ответственных этапов подготовки системы к ведению бухгалтерского учета – ввод начальных остатков.

В том случае, если предприятие новое (только что организовалось и зарегистрировалось) и никакие хозяйственные операции на данном предприятии еще не проводились, то вводить начальные остатки не требуется. Если же бухгалтерский учет уже велся на предприятии в другой программе или вручную необходимо перенести все данные в программу 1С: Бухгалтерия.

Для удобства работы начальные остатки рекомендуется вводить по состоянию на начало отчетного периода – года, квартала или месяца, но наиболее предпочтительно осуществлять ввод начальных остатков на начало года. Дата операции ввода остатков обязательно должна предшествовать дате начала отчетного периода. Например, если начальные остатки вводятся по состоянию на начало 2008 года, то датой операции ввода начальных остатков нужно выбрать 31 декабря 2007 года.

Для ввода входящих остатков следует с помощью пункта Ввод входящих остатков меню Предприятие открыть форму Ввод входящих остатков и ввести остатки по ниже описанным правилам.

Прежде всего, необходимо через поле Установить дату входящих остатков открыть форму Установка даты ввода начальных остатков и указать, по состоянию на какую дату вводятся остатки (рис.45).

Рис. 45. Установка даты ввода начальных остатков

На вкладке Основные счета плана счетов вводятся остатки по балансовым счетам плана счетов бухгалтерского учета.

Для того чтобы ввести остатки по конкретному счету, необходимо найти его в списке счетов и дважды щелкнуть кнопкой мыши. При этом открывается форма нового документа Ввод входящих остатков. Данные, которые программа предлагает указать в документе, зависят от счета, по которому вводятся остатки (точнее, от вида раздела, к которому относится счет).

Например, по состоянию на 1 января 2010 г. имеется остаток по счету «Расчетные счета» на сумму 29000 руб. Для этого счета форма документа Ввод входящих остатков имеет вид, представленный на рис. 46.

Рис.46. Ввод остатка по счету 51 «Расчетные счета»

Обратите внимание, что в форме не указывается, по дебету или кредиту счета вводятся остатки. Для счетов с признаками «активный» и «пассивный» программа это делает исходя из признака счета. Для активно-пассивных счетов в форме документа имеются две колонки для ввода дебетовых и кредитовых остатков.

При вводе остатков по балансовым счетам в качестве корреспондирующего счета используется вспомогательный счет «000», который не имеет субсчетов.

Чтобы посмотреть, каким образом программа отразила остатки, введенные через форму документа Ввод входящих остатков, следует открыть форму с движениями документа (рис.47). Сделать это можно с помощью кнопки  на панели инструмента или команды Действия > Результат документа.

на панели инструмента или команды Действия > Результат документа.

Рис.47. Проводки по вводу остатка по счету 51 «Расчетные счета»

Введенные в информационную базу остатки программа показывает в форме Ввод начальных остатков.

Одним документом Ввод входящих остатков можно ввести остатки сразу для всех счетов, относящихся к одному разделу учета.

При вводе остатков следует учитывать следующее.

Если для счета установлен признак ведения валютного учета. То в поле Валюта необходимо выбрать валюту, а в поле Вал. сумма указать остаток в этой валюте. Рублевое покрытие валюты рассчитывается как произведение валютной суммы на курс валюты на дату операции.

Если по счету ведется аналитический учет, то в полях Субконто счета формы документа указывается конкретные значения объектов аналитического учета. Если аналитический учет на счете ил субсчете ведется в нескольких разрезах, то в проводках указываются все значения Субконто.

Если информация об объекте аналитического учета учитывается не только в стоимостном, но и в натуральном выражении, при вводе остатков в поле Количество указывается количество единиц актива.

По отдельным счетам ввод данных о начальных остатках производится с использованием специальных форм, например, при вводе остатков по основным средствам.

После того, как введены все входящие остатки не