28. Основой проведение дискреционного типа бюджетно-налоговой политики не является:

(?) манипулирование налогами посредством стимулирующих мер

(?) активная фискальная политика

(?) изменение трансфертных платежей

(!) использование встроенных стабилизаторов

29. К инвестициям относятся:

(?) любые изменения, нововведения в технологиях

(!) вложения во все виды производственных и непроизводственных ресурсов

(?) денежные суммы, используемые с целью организации производства

(?) приобретение недвижимости

30. Кривая безразличия…

(!) представляет собой линию, каждая точка на которой представляет комбинацию товаров, обеспечивающая потребителю одинаковый уровень удовлетворения его потребностей

(!) имеет отрицательный наклон

(?) изменяет свой наклон, если изменяется доход потребителя

(?) представляет собой совокупность набора товаров, для приобретения которой используется весь доход потребителя

Решение: КРИВАЯ БЕЗРАЗЛИЧИЯ потребителя - кривая, построенная в координатах "количество товара А - количество товара Б", точки которой отражают сочетание товаров, выбираемое потребителем. Кривая отражает возможный набор вариантов, комбинаций этих товаров (благ), обладающих одинаковой полезностью для потребителя, вследствие чего ему безразлично, какой выбрать набор из двух товаров, находящихся в количественном сочетании, соответствующем положению точек на кривой безразличия. Свойства кривой: нисходящий вид и выпуклость по отношению к началу координат. Набор кривых на графике получил название «карта безразличия».

31. Налоги можно оценить как регрессивные, если величина средней налоговой ставки…

(?) не изменяется при изменении дохода

(?) растет с увеличением дохода

(!) сокращается с увеличением дохода

(?) сокращается с уменьшением дохода

Решение: Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Его действие можно проследить на том же условном примере, если изменить налоговые ставки для второй и третьей шкалы, сделав их соответственно 8 вместо 15 и 6 вместо 20 процентов. Оплаченный налог составит 182 д. ед. (0,10 • 1000 + 0,08 • 500 + 0,06 • 700), т. е. средняя налоговая ставка, равная 8,27 % (182: 220 • 100), окажется ниже, чем в самой первой шкале.

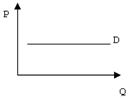

32. Спрос на продукцию современной конкурентной фирмы…

(?) эластичен

(!) абсолютно эластичен

(?) абсолютно неэластичен

(?) неэластичен

Решение: Так как рыночная цена не зависит от объема выпуска конкретной фирмы, то график спроса на продукт конкурентной фирмы представляет собой горизонтальную линию.

Спрос на продукцию конкурентной фирмы абсолютно эластичен. Фирма по данной цене реализует любое количество товара, а цена будет постоянной, т.к. изменение выпуска незначительно по сравнению с объемом предложения в отрасли.

Для конкретной фирмы каждая дополнительная единица продукции приносит доход равный цене. Поскольку на конкурентом рынке P = const, то

Средний доход вычисляется следующим образом:

График спроса совпадает с графиками предельного дохода и среднего дохода, а общий доход растет за счет увеличения выпуска.

33. Объём выпуска фирмы в неделю 30 штук, а затраты составляют: сырьё 200 руб., аренда помещения 100 руб., зарплата рабочих 900 руб., амортизация 100 руб., оклад управляющего 500 руб. Средние общие издержки фирмы равны ____ руб. (60 руб.)

Решение: Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Средние общие издержки (себестоимость продукции) (АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме.

ATC=AFC+FVC, ATC=TC/Q, AFC=FC/Q, AVC=VC/Q

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные (AVC) издержки

1) Рассчитаем средние постоянные издержки фирмы (AFC): AFC = FC/ Q, где

AFC – средние постоянные издержки;

FC – общие постоянные издержки;

Q – количество произведённой продукции.

2) Рассчитаем средние переменные издержки фирмы (AVC): AVC = VC/ Q, где

AVC – средние переменные издержки;

VC – переменные издержки;

Q – количество произведённой продукции.

3) Рассчитаем средние общие издержки фирмы (ATC): ATC = TC/ Q, где

ATC – средние общие издержки фирмы;

TC – общие (валовые) издержки;

Q – количество произведённой продукции.

А также можно рассчитать: ATC = AFC + AVC или ATC = (FC + VC)/ Q

При желании увеличить объём производства необходимо рассчитать дополнительный доход. Для этого необходимо определить предельные издержки.

4) Рассчитаем предельные (маржинальные) издержки (МС), которые отражают дополнительные издержки на дополнительную единицу продукции и определяются как изменение общих издержек при малом изменении объёма выпуска: МС = ^ TC/ ^ Q, где

МС – маржинальные издержки;

^ TC – изменение средних общих издержек;

^ Q - изменение объёма выпуска.