Электронно – библиотечная система:

ЭБС IPRbooks Эл. адрес https://www.iprbookshop.ru

ЭБС ZNANIUM.COM Эл. адрес https://www.znanium.com

1. Бородин В.А. Бухгалтерский учет [Электронный ресурс]: учебник. – М.: ЮНИТИ-ДАНА, 2012

2. Миславская Н.А. Бухгалтерский учет [Электронный ресурс]: учебник. – М.: Дашков и К, 2013

3. Широбоков В.Г. Бухгалтерский учет в организациях АПК [Электронный ресурс]: учебник. – М.: Финансы и статистика, 2013

4. Керимов В.Э. Бухгалтерский учет [Электронный ресурс]: учебник. – М: Дашков и К, 2014

5. Кондраков Н.П. Бухгалтерский учет [Электронный ресурс]: учебник. – М.: НИЦ ИНФРА-М, 2014

6. Бурмистрова Л.М. Бухгалтерский учет [Электронный ресурс]: учебник. – М.: ФОРУМ: НИЦ ИНФРА-М, 2014

7. Бобошко В.И. Лабораторный практикум по бухгалтерскому учету [Электронный ресурс]: учебно- практическое пособие. – М.: ЮНИТИ-ДАНА, 2013

Теоретический материал:

Операции по учету заработной платы включают в себя обычно:

Расчет и начисление заработной платы;

Расчет и начисление пособий по временной нетрудоспособности (больничных);

Расчет и начисление отпускных;

Расчет удержаний, НДФЛ;

Расчет алиментов;

Начисление страховых взносов.

Различают основную и дополнительную заработную плату. Основная зарплата начисляется за отработанное время, за выполненную работу. Соответственно, это повременная и сдельная заработная плата и рассчитывается так

ЗП поврем. = Тариф. ставка * Кол-во времени

ЗП сдельн. = Расценка * Объем выработки

Зарплата по окладу зависит от отработанного времени: если месяц отработан полностью, то работнику начисляется полный оклад, если не полностью – то в пропорционально отработанному времени.

Премия рассчитывается в процентном отношении от фактического заработка.

За сверхурочную работу полагается доплата в соответствии с установленным коэффициентом от тарифной ставки.

Дополнительная зарплата начисляется за неотработанное время, но подлежащее оплате в соответствии с законодательством. Расчет ведется по среднему заработку. Расчетный период – 12 календарных месяцев, предшествующих событию.

ЗП дополнит. = ЗП среднедн. * Рабочие дни, подлежащие оплате

ЗП среднедн. = Факт ЗП за 12 мес. / Отработанные дни в расчетном периоде

Дополнительная зарплата за отпуск также исчисляется по среднему заработку, но в календарных днях. Расчетный период – 12 календарных месяцев, предшествующих месяцу отпуска.

ЗП за отпуск = ЗП среднедн. * Календарные дни отпуска

ЗПсреднедн. = Факт.ЗП за 12 мес. / (29,4 * 12мес.) – при условии, что расчетный период отработан полностью

ЗПсреднедн. = Факт.ЗП за 12 мес. / (29,4 * Полностью отработ. месяцы+ Календ.дни в неполностью отработ. месяцах) – при условии, что расчетный период отработан неполностью

Из заработной платы обязательно удерживается налог на доходы физических лиц (НДФЛ). При этом работодатель в соответствии с законодательством предоставляет стандартные налоговые вычеты, на которые налог не начисляется:

- 1400 руб. на каждого ребенка ежемесячно до месяца пока доход работника накопительно не превысит 280000 руб.;

- 500 руб. работнику-участнику боевых и военных действий ежемесячно независимо от дохода;

- 3000 руб. работнику-участнику ликвидации аварий радиоактивных излучений ежемесячно независимо от дохода.

Удержание профсоюзных взносов производится по заявлению работника в размере 1 % от начисленной заработной платы.

Расчеты по заработной плате ведутся на синтетическом счете 70 «Расчеты с персоналом по оплате труда». В кредите счета отражаются суммы начисленной заработной платы, в дебете – суммы удержаний и выплата заработной платы.

Расчет отпускных осуществляется, исходя из среднего заработка работника за последние 12 месяцев. Для расчета среднедневного заработка, средний заработок сотрудника за месяц делится на 29,4 (среднее количество календарных дней в месяце). Т.о. может быть рассчитан средний заработок работника за один календарный день, который в последствие умножается на количество календарных дней отпуска.

Для расчета пособий по временной нетрудоспособности необходимо учитывать страховой стаж. Пособие по временной нетрудоспособности выдается в размере:

100 % среднего заработка - работникам со страховым стажем 8 и более лет;

80 % среднего заработка - работникам со страховым стажем от 5 до 8 лет;

60 % среднего заработка - работникам со страховым менее 5 лет.

При болезни работнику нужно оплачивать не рабочие, а календарные дни. Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два предыдущих календарных года. Дневное пособие работника рассчитывается следующим образом: сумма доходов за два предыдущих календарных года делится на 730 (количество календарных дней в двух годах). В 2013 году средний заработок, из которого исчисляются пособия, не может превышать 1335,61 руб. в день.

Алименты могут быть установлены в твердой сумме или в процентах от зарплаты. Предельный размер удержаний при наличии алиментных обязательств составляет 70 % дохода после вычета НДФЛ. По общему правилу размер алиментов составляет 1/4 от суммы дохода на одного ребенка, 1/3 - на двоих детей, 1/2 - на троих и более детей. По решению суда размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

Основная ставка налога на доходы установлена в размере 13 процентов.

Налогооблагаемый доход физического лица уменьшается на сумму предоставляемых налогоплательщику налоговых вычетов.

Налогоплательщику предоставляются вычеты на каждого ребенка: 1 400 рублей - на первого ребенка, 1 400 рублей - на второго ребенка, 3 000 рублей - на третьего и каждого последующего ребенка.

Первые три для нахождения на больничном сотруднику оплачиваются работодателем, последующие дни - за счет Фонда Социального Страхования (ФСС).

Для того что бы сформировать проводки по начислению заработной платы, удержаниям и выплате зарплаты, вспомним что расходы по заработной плате директора и бухгалтера будут учитываться на счете 26 "Общехозяйственные расходы", а расходы на заработную плату рабочего будут учтены на счете 20 "Основное производство".

Если зарплата выплачена полностью, и начального остатка на счете 70 "Расчеты по оплате труда" не было, то конечный остаток по этому счету должен получиться нулевым.

На сумму начисленной заработной платы организации производят начисления страховых взносов: в Фонд социального страхования, в Пенсионный фонд, в фонд обязательного медицинского страхования, на страхование от несчастных случаев на производстве и профессиональных заболеваний. Расчеты производятся ежемесячно по установленным ставкам.

Перечисление взносов осуществляется по каждому виду страховых взносов по платежному поручению.

Учет расчетов по страховым взносам ведется на синтетическом пассивном счете 69 «Учет расчетов по социальному страхованию и обеспечению». По кредиту отражаются ежемесячные начисления взносов, по дебету – уплата взносов. Сальдо кредитовое показывает задолженность организации по страховым взносам. Расчеты с каждым фондом ведутся на субсчетах, предусмотренных к счету 69.

Налогооблагаемой базой для страховых взносов является сумма начисленной зарплаты работникам за вычетом сумм по больничным листам. В налоговую базу включаются доходы как в денежной, так и в натуральной форме, которые работодатель начисляет работникам. Также в налоговую базу включается стоимость предоставленных работникам материальных, социальных и иных благ.

Плательщиком страховых взносов является предприятие, которое относит расходы по страховым взносам на себестоимость.

Ставки страховых взносов, действующие в 2014 г.:

Пенсионный фонд 22%

Фонд социального страхования ФСС 2,9%

Федеральный фонд обязательного медицинского страхования ФФОМС 5,1%

Итого 30%

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от класса профессионального риска, к которому относится предприятие. Получателем этих взносов является Фонд социального страхования - ФСС, однако начисляются и перечисляются они отдельно от приведенных выше страховых взносов в ФСС.

Методика выполнения работы:

1 Порядок выполнения:

1) Ознакомиться с теоретическим материалом и ответить на контрольные вопросы.

2) Изучить требования по оформлению отчета.

3) Прочитать инструкцию по выполнению работы.

4) Выполнить указанное задание.

5) Проанализировать практическую ситуацию.

6) Составить отчет и сдать на проверку.

2 Требования к результатам и оформлению работы:

1. Работа выполняется в рабочей тетради с применением специальных бланков или их макетов.

2. Работа должна быть написана разборчивым почерком.

3. В тексте не должно быть произвольного сокращения слов, кроме общепринятых: РФ, руб. и т.д.

4. Работа выполняется ручкой с синей или фиолетовой пастой.

5. Задания выполняются в порядке очередности указанной в инструкционно – технологических картах.

6. Не допускается использование корректоров, красной пасты, стирание и перечеркивание значений документов, кроме разрешенных.

7. Суммы хозяйственных операций должны быть отражены в соответствии с ПБУ в рублях и копейках.

8. Не допускается округление и сокращение сумм до целых. Не допускается «засорение» регистров, несущих цифровую информацию, буквенными значениями (единица измерения).

9. При выполнении работы следует привести решение, пояснение расчетов, сделать бухгалтерскую проводку, дать оценку полученным результатам. Решение и расчеты оформить в таблицах, регистрах. Каждая таблица (регистр) должна иметь номер таблицы, заголовок, единицы измерения, наименование всех строк и граф.

10. Таблицы, рисунки и схемы выполняются заранее (ДО ВЫПОЛНЕНИЯ ПРАКТИЧЕСКОЙ), в домашних условиях, с применением средств автоматизации.

11. Решение задания приводится СРАЗУ после его условия, с приложением соответствующих документов и поясняющей части.

12. При определении показателей вначале пишется формула, и обозначения всех ее элементов.

13. При расчете, каких - либо, показателей по формулам - в ОБЯЗАТЕЛЬНОМ порядке расставляются единицы измерения у каждого числа и в ответе. Неправильная единица измерения в ответе является СЕРЬЕЗНОЙ ошибкой.

Содержание отчета

Отчет должен содержать:

1.Название работы, цель работы

2. Задание.

3. Расчеты.

4.Бухгалтерские проводки на хозяйственные операции.

5.Расчеты взносов по фондам

6.Журнал хозяйственных операций по начислению заработной платы и страховых взносов.

7.Расчет пособия по временной нетрудоспособности.

3 Контрольные вопросы

1. Каким документом воспользуется бухгалтер для расчета средней заработной платы?

2.Расшифруйте бухгалтерскую проводку Д 70 К 76.

3. Какие доходы включаются в расчет среднего заработка?

4. Какие доходы не включаются в расчет среднего заработка

5.Какие существуют системы оплаты труда?

6.Охарактеризуйте повременную систему оплаты труда.

7.Охарактеризуйте сдельную систему оплаты труда.

8.Как рассчитывается сумма заработной платы за отпуск?

9.На основании какого документа производится начисление зарплаты за отпуск?

10.Как рассчитывается пособие по временной нетрудоспособности?

11.Как рассчитывается сумма налога на доходы физических лиц?

12.Как рассчитывается сумма алиментов?

13.Для чего предназначены страховые взносы на социальное страхование и обеспечение?

14.Как рассчитывается сумма страховых взносов на социальное страхование и обеспечение?

15.Перечислите ставки страховых взносов.

16.В какие сроки производится уплата страховых взносов?

17.На какие цели расходуются средства Фонда социального страхования?

18.На какие цели расходуются средства Фонда обязательного медицинского страхования?

19. Какие две основные системы оплаты труда вы знаете?

20. От каких показателей зависит заработок работника-повременщика?

21. От каких показателей зависит заработок работника- сдельщика?

22. Как определить в дебет какого затратного счета включить сумму начисленной заработной платы?

4 Технология выполнения

Сумма отпускных рассчитывается на основании среднедневного заработка. Среднедневной заработок работника вычисляется по формуле

,

,

где СЗдн – среднедневной заработок, руб.;

ЗПн – начисленная заработная плата за 12 месяцев, руб.;

29,6 – среднемесячное число календарных дней в году, дн.;

кол – количество календарных месяцев в году.

Сумма отпускных работникам вычисляется по формуле

,

,

где СО – сумма отпускных работнику, руб.;

СЗдн – среднедневной заработок, руб.;

n– количество дней отпуска, дн.

Сумма пособия по временной нетрудоспособности рассчитывается на основании среднедневного заработка, необходимого для расчёта данного пособия.

Среднедневной заработок работника вычисляется по формуле

,

,

где СЗдн – среднедневной заработок работника, руб.;

ЗПн – заработная плата, начисленная за 12 месяцев, руб.;

nрд– количество рабочих дней за 12 месяцев, дн.

Сумма пособия по временной нетрудоспособности вычисляется по формуле

,

,

где Пвн – сумма пособия по временной нетрудоспособности, руб.;

СЗдн – среднедневной заработок, руб.;

П – процент оплаты пособия по временной

нетрудоспособности в зависимости от общего стажа работы, руб.;

nб – количество дней по временной нетрудоспособности, дн.

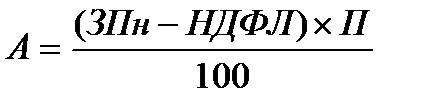

Алименты, удерживаемы из заработной платы работников, вычисляются по формуле

где А – сумма алиментов, руб;

ЗПн – заработная плата за отработанное время, руб;

НДФЛ – сумма налога на доходы физических лиц, руб;

П – процент, взимаемый от заработной платы в

зависимости от количества детей, %.

5 Содержание заданий:

Задание 1.

1. Наряд на сдельную работу № 14 рабочего Соколова В. П. от 24 января 2014 г. содержит следующие данные:

| Номер | Описание работ | Разряд работы | Ед. измерения | Задано (кол-во) | Принято | Норма на 1 шт. | ||||

| заказа | изделия | операции | годных | брак | Расценка (руб.) | Время (час) | ||||

| Фрезеровка | шт. | 0,25 | ||||||||

| шт. | 0,75 |

Начислить сдельную заработную плату по наряду и нормированное время за выполненные работы.

2. На основании бригадного наряда на сдельную работу рабочих механического цеха, составленного на выполнение текущего ремонта мостового крана, начислить сдельную заработную плату за выполненную работу - 18 870 руб. Состав бригады следующий:

| Табельный номер | Фамилия, имя, отчество | Разряд | Тарифная часовая ставка (руб.) | Отработано часов |

| Жуков В. А., бригадир | ||||

| Семенов П. П., слесарь | ||||

| Шубин А. В., слесарь | ||||

| Усачев С. Т., слесарь | ||||

| Итого: |

Распределить сумму сдельного заработка между членами бригады с учетом отработанного времени и квалификации.

3. Составить и обработать наряд № 40 за апрель бригады фрезеровщиков цеха № 4 завода «Труд» с оплатой следующих работ по сдельно-премиальной системе: изделие № 1080, деталь 11, операция 1 деталь 08, операция 2 деталь 06, операция 360 шт., 80 шт., 50 шт.

| Номер детали | Расценка, руб. | Норма времени, час |

| № 11 | 2,0 | |

| № 08 | 4,0 | |

| №06 | 6,0 |

Премия начисляется при перевыполнении норм выработки в размере 25% сдельного заработка.