Тема 2. Регламентирование поведения субъектов страхования на страховом рынке

1. Юридические и экономические основы страхования в РФ

2. Правила страхования, порядок их разработки и утверждения

3. Договор страхования

4. Права и обязанности сторон (при заключении договора, в период действия договора, при наступлении страхового случая)

5. Разрешение споров по договору страхования

6. Формы страхового обеспечения

Юридические и экономические основы страхования в РФ

Страховое дело в России станет действенной частью рыночной экономики только на основе юридического обеспечения. Система современного страхового законодательства включает:

1) гражданское право (Гражданский кодекс РФ, глава 48 «Страхование», ФЗ об организации страхового дела в РФ)

2) административное право (регулирует отношения между страховщиками и государством, условия лицензирования страховой деятельности, правила размещения страховых резервов, положение о государственной регистрации страховщиков на территории РФ)

3) государственное право (Конституция РФ)

4) финансовое право (Налоговый кодекс РФ, налог на прибыль и НДФЛ, ПБУ «Расходы организации» и ПБУ «Доходы организации»)

Последовательность обеспечения страховой сделки:

1) Ознакомление страхователя с общими условиями и правилами страхования

2) Оформление заявления

3) Оформление и подписание договора страхования

4) Уплата страховых взносов и получение страхового полиса

5) Совершение страхового случая

6) Составление страхового акта, определение ущерба, стразовых выплат

7) Выплата страхового возмещения или обеспечения страхователю

8) Прекращение договора страхования

Рабочие документы страховщика:

· общие условия и правила страхования

· заявление на страхование

· договор страхования

· страховой полис

· страховой акт

· расчет ущерба и страхового возмещения

2. Правила страхования, порядок их разработки и утверждения

Правила страховщиков имеют следующие разделы:

· субъекты страховой сделки

· объект и предмет страховой сделки

· страховые случаи и ответственность страховщиков (страховое покрытие)

· страховая сумма, страховой взнос, форма и порядок его уплаты

· срок страхования

· прекращение действия страхования

· права и обязанности сторон

· страховое обеспечение

· порядок предоставления документов страховщику

· порядок разрешения споров

Более подробно этот материал см. в ГК РФ гл. 48.

3. Договор страхования

Договор страхования – двустороннее соглашение между страхователем и страховщиком. ДС, его принципы, содержание и оформление формируются ГК и ФЗ «Об организации страхового дела в РФ».

Особенности страхового договора:

1) договор страхования – это составная часть гражданских правоотношений

2) договор страхования – это возмездное страховое обязательство

3) при страховании одна сторона – страхователь – всегда выполняет свои обязательства, а другая сторона – страховщик – выполняет свои обязательства только при наступлении страхового случая

4) договор страхования является публичным договором: страховщик не вправе оказывать предпочтения одному страхователю перед другим, отказ в услуге не допускается.

5) договор страхования должен быть заключен в письменной форме (за исключением договора обязательного государственного страхования)

6) договор страхования может быть заключен:

· путем составления одного документа

· путем вручения страхового полиса, свидетельства или сертификата или дополнения к договору.

7) договора страхования осуществляются в соответствии с конкретными условиями и правилами страхования

8) условия договора страхования могут быть:

· существенными – эти условия составляют основу договора страхования и отражают главные интересы сторон, изменения этих условий в период договора возможно только по соглашению сторон. К ним относятся: страхователи и застрахованные, объект страхования, страховое покрытие, страховая сумма, срок страхования, страховое обеспечение, получатель страхового обеспечения, тарифная ставка.

· несущественными – условия, которые детализируют и дополняют существенные. К ним относятся: процедура оформления договора, размер страховых платежей, порядок их уплаты, последствия неуплаты страховых взносов, порядок определения страхового возмещения, порядок рассмотрения претензий, порядок изменения первоначальных условии страхования.

4. Права и обязанности сторон (при заключении договора, в период действия договора, при наступлении страхового случая) – самост.

5. Разрешение споров по договору страхования – самост.

Контрибуция, суброгация – самост.

6. Формы страхового обеспечения

В страховании одним из основных терминов является страховая оценка (СО) или страховая стоимость.

Страховая оценка – действительная стоимость (ДС) объекта, принимаемого на страхование на момент заключения договора.

СО = ДС

Страховая сумма ≤ СО

Действительная стоимость бывает разная:

· балансовая стоимость

· остаточная стоимость

· восстановительная стоимость

· рыночная стоимость

Страхователь сам выбирает наиболее подходящую стоимость.

Страховой взнос:

, где Т – тарифная ставка.

, где Т – тарифная ставка.

Ущерб сравнивается со страховой оценкой: У СО

У >=< СО.

Возмещение (В) сравнивается с ущербом: В У

В ≤ У

В ≤ СС

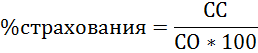

Страховое обеспечение – уровень страховой оценки по отношению к стоимости имущества, принятой для цели страхования

Организационные формы страхового обеспечения:

система пропорциональной ответственности. Возмещение выплачивается в том проценте от ущерба, какой процент составляет страховая сумма по отношению к страховой оценке объекта

В ≤ СС – возмещение должно быть меньше или равно страховой суммы.

система предельной ответственности. Возмещение выплачивается как разность между заранее установленным пределом и достигнутым уровнем дохода. Если в связи со страховым случаем уровень дохода страхователя оказался ниже установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом:

В = предельный доход – фактический доход (после страхового случая)

система первого риска. Возмещение выплачивается в размере фактического ущерба, но не более страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) – вообще не возмещается.

I риск = У (если У<СС)

II риск = У – СС (не возмещается)

если У < СС, то В = У

если У ≥ СС, то В = СС

В договорах страхования могут использоваться специальные условия или оговорки.

Франшиза – неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на определение суммы ущерба. Франшиза устанавливается в процентах от страховой суммы или в абсолютной денежной сумме.

определяется от страховой суммы

Ф

сравнивается с ущербом

Франшиза может быть 2х видов:

· условная франшиза (невычитаемая, сравниваемая)

если Ф > У, то В = 0

если Ф < У, то В = У (ущерб выплачивается полностью)

· безусловная франшиза (вычитаемая)

В = У – Ф

В = У*%страхования – Ф