Экономические задачи на кредиты в КИМ ЕГЭ

(выступление на районном семинаре-практикуме, январь 2017)

Учитель математики МБОУ «СОШ № 107»

Володина Светлана Юрьевна

Фрагмент Спецификации КИМ ЕГЭ 2017 года

| Уметь использовать приобретенные знания и умения в практической деятельности и повседневной жизни | 6.1, 6.3 | 1.1.1, 1.1.3, 2.1.12 | П | - |

Кодификатор элементов содержания КИМ ЕГЭ

| 1.1.1 | Целые числа |

| 1.1.3 | Дроби, проценты, рациональные числа |

| 2.1.12 | Применение математических методов для решения содержательных задач из различных областей науки и практики. Интерпретация результата, учет реальных ограничений |

Кодификатор требований к уровню подготовки выпускников, КИМ ЕГЭ

| 6.1 | Анализировать реальные числовые данные, информацию статистического характера; осуществлять практические расчеты по формулам; пользоваться оценкой и прикидкой при практических расчетах |

| 6.3 | Решать прикладные задачи, в том числе социально-экономического и физического характера, на наибольшие и наименьшие значения, на нахождение скорости и ускорения |

Исходя из этих данных, можно сделать вывод, что никаких специальных знаний выпускникам не требуется, тем не менее, данная задача является задачей повышенного уровня сложности, на выполнение которой выпускникам профильных классов отводится 35 минут. За выполнение задания можно получить 1-3 балла.

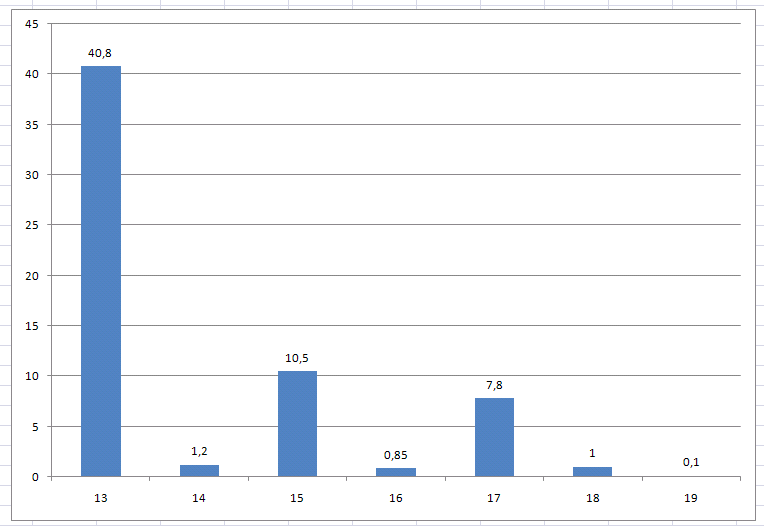

Статистика выполнения заданий второй части ЕГЭ 2016 по данным ФИПИ следующая:

Выполнение заданий с развернутым ответом на профильном ЕГЭ по математике (набравшие хотя бы один бал)

Выполнение заданий с развернутым ответом на профильном ЕГЭ по математике (набравшие полный бал)

Из диаграмм видно, что выпускники неплохо решают задачи № 17. Действительно, решение может быть сведено к алгоритмам, как и для заданий № 13 и № 15, задача «удобна» для решения на экзамене (в отличие от геометрических, особенно сложной планиметрической задачи № 16 и олимпиадной задачи № 19)

Сюжеты задач условно можно разделить на два типа, использующих соответственно дискретные модели (проценты, погашения кредитов, …- т.н. «Банковские задачи») и непрерывные модели (различные производства, протяженные во времени, объемы продукции, …- задачи на свойства функций, экстремальные значения).

Содержание критерия для оценки решения экспертами:

| Содержание критерия, задание 17 | Баллы |

| Обоснованно получен верный ответ | |

| Верно построена математическая модель, решение сведено к исследованию этой модели и получен результат: — неверный ответ из-за вычислительной ошибки; — верный ответ, но решение недостаточно обосновано | |

| Верно построена математическая модель, решение сведено к исследованию этой модели, при этом решение может быть не завершено | |

| Решение не соответствует ни одному из критериев, перечисленных выше | |

| Максимальный балл |

При этом отмечается, что один и тот же сюжет может быть успешно сведен к различным математическим моделям (алгебраической, геометрической, функциональной, арифметической) и доведён до верного решения. По этой причине в критериях проверки нигде нет жесткого упоминания о какой-либо конкретной модели. Способов верного решения заданий этого типа не меньше, чем для привычных текстовых задач. Возможен и стиль, приближенный к высшей математике, и наивный подход, напоминающий арифметический способ решения текстовых задач, и метод, использующий специфические для математической экономики понятия (целевая функция, симплекс-метод и т.п.).

Рассмотрим «Банковские задачи» на кредиты.

Понятно, что для решения задач этого типа, необходимо свободно владеть понятием процента: процент – это  часть. Если величина В равна х % от А, то

часть. Если величина В равна х % от А, то  . Если величина С увеличилась на х %, то она стала равняться

. Если величина С увеличилась на х %, то она стала равняться  . Если величина С уменьшилась на х %, то она стала равняться

. Если величина С уменьшилась на х %, то она стала равняться  .

.

Как уже было указано, для решения задачи специальные знания не нужны, так как в условии обычно подробно описаны специальные алгоритмы. В соответствии с этими указанными алгоритмами и следует действовать при составлении математической модели. Например:

1. Взял кредит – сумма на количество лет.

2. Банк начислил проценты

3. Внес периодическую плату по кредиту

Дальше пункты 2 и 3 могут повторяться в зависимости от количества лет.

4. Внес остаток долга – погасил кредит.

Примеры решения задач на кредиты:

Задача 1. 30 декабря 2014 года Сергей Михайлович взял в банке 800 000 рублей в кредит. План выплаты кредита – 30 числа каждого следующего месяца банк начисляет 2% на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Сергей Михайлович переводит в банк платеж. На какое минимальное количество месяцев Сергей Михайлович может взять кредит, чтобы ежемесячные выплаты были не более 360 000 рублей?

Решение:

Предположим, что первые месяцы Сергей Михайлович будет выплачивать ровно по 360 000 рублей.

После первого месяца: 1,02·800 000 = 816 000 рублей,

816 000 – 360 000 = 456 000 рублей.

После второго месяца: 1,02·456 000 = 465 120 рублей,

465 120 – 360 000 = 105 120 рублей.

После третьего месяца: 1,02·105 120 = 107 222,4 рубля,

107 222,4 – 107 222,4 = 0 рублей.

Ответ: 3.

Задача 2. 31 декабря 2014 года Евгений взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т.е. увеличивает долг на а %), затем Евгений переводит очередной транш. Евгений выплатил кредит за два транша, переведя в первый раз 540 тыс. рублей, во второй – 649,6 тыс. руб. Найдите а.

Решение:

| Долг | Остаток | |

| 31.12.2014 г | 1 000 000 руб. | |

| 31.12.2015 г | 1 000 000 · (1+0,01a) = 1 000 000 + 10 000a | 1 000 000 + 10 000a – 540 000 = = 460 000+10 000a |

| 31.12.2016 г | (460 000+10 000a)· (1+0,01a) = =100a 2 +14600a + 460 000 | 100a 2 +14600a + 460000 – 649600=0 |

100a2+14600a – 189600 =0; a2+146a – 1896=0; a 1 =12; a 2 = -158.

По смыслу задачи a>0, поэтому кредит выдан под 12%.

Ответ: 12%.

В приведенных примерах выплаты происходят за три года (месяца), а если за 8, 12 или 24 месяца, или (и) % кредитования не известен – составлять такую «полную банковскую выписку» довольно проблематично.

В КИМах встречаются задачи на кредиты двух типов: с дифференцированными платежами и с аннуитетными (равными) платежами.

Дифференцированный платеж – это способ погашения кредита, при котором заемщиком выплачивается основная сумма займа («тело кредита») равными частями, а начисление процентов осуществляется на остаток задолженности. Если в задаче присутствуют слова "долг уменьшается на одну и ту же величину", то речь идет о дифференцированном платеже. Отметим, что в этом случае платежи отличаются между собой. В случае дифференцированного платежа ежегодный платеж состоит из двух частей: постоянная часть (А/n) плюс проценты на оставшуюся часть долга.

Пусть заемщик взял в кредит А рублей на n лет при годовой процентной ставке, равной r %.

Так как долг уменьшается на одну и ту же величину, то последовательность сумм долга после начисления процентов и очередной выплаты

(аn):

(Сумма кредита – А, после первого начисления процентов долг  ; первая выплата

; первая выплата  , после выплаты остаток долга -

, после выплаты остаток долга -  , и т. д.).

, и т. д.).

Заметим, что указанная последовательность представляет собой арифметическую прогрессию, у которой а1 = А, разность d =  .

.

Тогда каждая n -я выплата составит  , а сумма всех выплат

, а сумма всех выплат  , где

, где  – сумма арифметической прогрессии, которую учащиеся хорошо знают.

– сумма арифметической прогрессии, которую учащиеся хорошо знают.

Задачи с решениями

Задача 1. 15-го января планируется взять кредит в банке на 15 месяцев. Условия его возврата таковы:

– 1 -го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что восьмая выплата составила 108 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Решение:

Пусть А – сумма кредита, n = 15 – срок кредитования, r = 1 %.

Долг уменьшается равномерно, следовательно, последовательность сумм долга после начисления процентов и очередной выплаты

(аn):  – арифметическая прогрессия, у которой а1 = А, разность d =

– арифметическая прогрессия, у которой а1 = А, разность d =  . Каждая n -я выплата составит

. Каждая n -я выплата составит  , а восьмая выплата

, а восьмая выплата  , где

, где  .

.  . По условию

. По условию  ,

,  (рублей)

(рублей)

Ответ: 1 500 000 рублей.

Задача 2. 15-го января планируется взять кредит в банке на 18 месяцев. Условия его возврата таковы:

– 1 -го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Сколько процентов от суммы кредита составляет общая сумма денег, которую нужно выплатить банку за весь срок кредитования?

Решение:

Пусть А – сумма кредита, n = 18 – срок кредитования, r = 2 %.

Долг уменьшается равномерно, следовательно, последовательность сумм долга после начисления процентов и очередной выплаты

(аn):  – арифметическая прогрессия, а1 = А, d =

– арифметическая прогрессия, а1 = А, d =  .

.

Каждая n -я выплата составит  , а общая сумма выплат

, а общая сумма выплат  ,

,  .

.

Ответ: 119%.

Задача 3. 15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1 -го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за первые 12 месяцев нужно выплатить банку 177, 75 тыс. рублей. Какую сумму планируется взять в кредит?

Решение:

Пусть А – сумма кредита, n = 24 – срок кредитования, r = 1 %.

Последовательность сумм долга после начисления процентов и очередной выплаты

(аn):  – арифметическая прогрессия, а1 = А, d =

– арифметическая прогрессия, а1 = А, d =  .

.

Каждая n -я выплата составит  , а сумма выплат за первые 12 месяцев составит

, а сумма выплат за первые 12 месяцев составит  , по условию

, по условию  , откуда

, откуда  (рублей).

(рублей).

Ответ: 300 000 рублей.

Задача 4. 15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1 -го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

Решение:

Пусть А – сумма кредита, n = 24 – срок кредитования, r = 1 %.

(аn): – арифметическая прогрессия, а1 = А, d = .

Каждая n -я выплата ,

сумма выплат за весь срок кредитования  ,

,

за первые 12 месяцев ,

тогда за последние 12 месяцев  .

.

По условию  , откуда

, откуда  (рублей).

(рублей).

Ответ: 3000 000 рублей.

Рассмотрим задачи, в которых долг выплачивается равными платежами.

Пусть заемщик взял в кредит А рублей на n лет при годовой процентной ставке, равной r % и пусть платеж равен P.

Тогда через год после начисления процентов и выплаты суммы Р, размер долга равен  .

.

Обозначим  , тогда

, тогда

размер долга через год:  ,

,

через два года:  ,

,

через три года:  ,

,

через n лет:

.

.

Заметим, что  – геометрическая прогрессия, у которой

– геометрическая прогрессия, у которой  ,

,  – сумма геометрической прогрессии.

– сумма геометрической прогрессии.

Так как через n кредит полностью погашен, сумма долга равна 0. Получаем:

, где .

, где .

Задачи с решениями

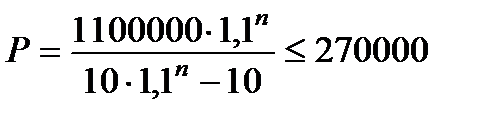

Задача 1. Тимофей хочет взять в кредит 1,1 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Тимофей взять кредит, чтобы ежегодные выплаты были не более 270 тысяч рублей?

Решение:

Пусть А рублей – сумма кредита, n – количество лет, годовая процентная ставка r = 10 %,платеж равен P. Обозначим  .

.

Через год после начисления процентов и выплаты суммы Р, размер долга равен  , через два года

, через два года  , через n лет

, через n лет

.

.

– геометрическая прогрессия, у которой  ,

,

Так как через n кредит полностью погашен, сумма долга равна 0. Получаем:

,

,  – из условия.

– из условия.

,

,  ,

,  ;

;  , n = 6.

, n = 6.

Ответ: на 6 лет.

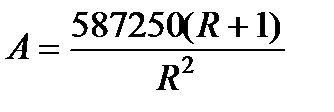

Задача 2. 31 декабря 2014 года Олег взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а %). Затем Олег переводит очередной транш. Если он будет платить каждый год по 328 050 рублей, то выплатит долг за 4 года. Если по 587 250 рублей, то за два года. Найдите а.

Решение:

Пусть А рублей – сумма кредита, n – количество лет, годовая процентная ставка а %, платеж равен P. Обозначим  .

.

Через n лет размер долга равен  .

.

По условию, через 2 года долг равен 0, если платеж 587 250 рублей:  , откуда

, откуда  ,

,

через 4 года долг равен 0, если платеж 328 050 рублей:  , откуда

, откуда  , тогда

, тогда  ,

,  ,

,  ,

,  .

.

Ответ: 12,5 %.

Задача 3. 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5 % годовых. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5 %). Затем Дмитрий переводит в банк х рублей. Какой должна быть сумма х, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Решение:

Сумма кредита А = 4 290 000 рублей, n = 2 года, r = 14,5%, платеж P = х.  .

.

, выразим  ,

,

Ответ: 2 622 050 рублей.

Литература

1. ЕГЭ 2017. Математика. Профильный уровень. 50 вариантов типовых тестовых заданий/ И.В.Ященко, М.А.Волкевич, И.Р.Высоцкий и др.; под ред. И.В. Ященко. – М.: Издательство «Экзамен», 2017. – 247 [1] с. (Серия «ЕГЭ. 50 вариантов. Типовые тестовые задания»)

2. Математика. Подготовка к ЕГЭ-2017. Профильный уровень. 40 тренировочных вариантов по демоверсии 2017 года. / Под редакцией Ф.Ф. Лысенко, С.Ю. Кулабухова. – Ростов-на-Дону.: Издательство «Легион», 2016. – 384 с.

3. Методические рекомендации для учителей, подготовленные на основе анализа типичных ошибок участников ЕГЭ 2016 года по МАТЕМАТИКЕ. [Электронный ресурс]: / сост. И.В.Ященко, А.В.Семенов, И.Р.Высоцкий. URL: https://www.fipi.ru/sites/default/files/document/1476454097/matematika.pdf

4. Методические материалы для председателей и членов региональных предметных комиссий по проверке выполнения заданий с развернутым ответом экзаменационных работ ЕГЭ 2016 года. МАТЕМАТИКА. [Электронный ресурс]: / сост. И.Р. Высоцкий, О.Н. Косухин, П.В. Семёнов, А.В. Семенов, А.С. Трепалин. URL: https://fipi.ru/ege-i-gve-11/dlya-predmetnyh-komissiy-subektov-rf