Порядок выполнения контрольной работы

Представленные методические рекомендации содержат 10 теоретических тем для выполнения курсовой работы. Тема определяется в соответствии с порядковым номером фамилии студента в списке журнала теоретического обучения.

Практическая часть курсовой работы разделена на пять вариантов, которые определяется следующим образом:

Номер вариантаФамилии, начинающиеся с буквы

1 А, Л, М, Т.

2 Б, В, Н, У, Ю, Я.

3 Г, О, П, Ф, Э.

4 Д, Е, Ж, З, Р, Х.

5 И, К,С, Ц, Ч, Ш.

Требования к оформлению контрольной работы

Контрольная работа – это текстовый документ, исполненный в редакторе Microsoft Word, содержащий сплошной текст, разбитый на разделы, а внутри их, возможно, на параграфы.

Требования соответствуют действующим стандартам по написанию и оформлению письменных работ. Контрольная работа выполняется на стандартных листах одного сорта бумаги формата А4, на одной стороне, переплетенных или сброшюрованных в книгу.

Текст контрольной работы выполняется на персональном компьютере шрифтом Times New Roman, или Arial Cyr, размером 12-14 пт. Размер полей страниц: верхнее и нижнее поле- 20 мм, левое поле-30 мм, правое-10 мм. Интервал между строк - полуторный.

Все страницы письменной работы нумеруются арабскими цифрами, номера страниц проставляют посередине верхнего поля листа. Первая страница в работе – титульный лист, вторая – содержание (оглавление). Но ни первая, ни вторая страницы не нумеруются. Нумерация начинается с третьей страницы и является сквозной, до последней страницы работы, включая приложения.

Приложения оформляются на соответствующих унифицированных формах.

Наименования глав (вопросов) и параграфов записываются в виде заголовков центрированным способом без абзаца и подчеркивания. Точку в конце заголовка, располагаемого посредине строки не ставят. Если наименование состоит из двух и более предложений, то их разделяют точкой. Подчёркивать заголовки и переносить слова в заголовке не допускается.

Текст работы должен быть кратким, четким и не допускать двойственных толкований. Научно-экономические термины, обозначения и определения должны быть едиными и соответствовать стандартам, а при их отсутствии – общепринятыми в научно-экономической литературе.

Части контрольной работы, согласно содержанию должны начинаться с новой страницы. Каждый раздел частей контрольной работы также начинается с новой страницы. Если внутри разделов предусмотрены подразделы или параграфы, согласно оглавлению, то пробел между концом текста предыдущего подраздела, названия следующего подраздела, и его текстом должен составлять три одинарных пробела между строк. Подразделы и параграфы не следует начинать с новой страницы.

Все оформленные документы, унифицированные формы, бухгалтерские формы, таблицы должны быть представлены в приложенияхк курсовой работе, в тексте работы следует делать ссылки на приложения.

Каждое приложение начинается с новой страницы с указанием в правом верхнем углу листа словом «Приложение __». В тексте должны присутствовать ссылки на приложения и что предусматривают эти данные, значения в них, или что они значат, соответствующие выводы или примеры.

Ссылки на использованные источники приводятся в тексте в квадратных скобках после упоминания о них или в конце цитаты с указанием номера источника из списка литературы. Прямые цитаты заключаются в кавычки по тексту, с указанием автора и название источника.

Тематика контрольных работ

| Номер варианта | Тема теоретической части курсовой работы |

| I | Порядок и организация учета основных средств и нематериальных активов |

| II | Система учета материально-производственных запасов на промышленном предприятии |

| III | Современные аспекты учета труда и его оплаты |

| IV | Формирование и учет собственного капитала организации |

| V | Методы учета затрат на производство и калькулирования себестоимости продукции |

| VI | Порядок и организация учета готовой продукции и товаров |

| VII | Учет операций, связанных с финансовыми вложениями |

| VIII | Порядок и организация учета расчетов предприятия |

| IX | Бухгалтерская отчетность предприятия |

| X | Формирование и порядок учета финансовых результатов |

Вариант 1 Порядок и организация учета основных средств и нематериальных активов

1 Понятие основных средств и нематериальных активов, их характеристика и виды. Источники поступления и порядок выбытия основных средств и нематериальных активов, отражение данных операций на счетах бухгалтерского учета.

2 Документальное оформление движения основных средств и нематериальных активов (регистры и первичные документы). Заполнение первичных документов и регистров.

3 Понятие амортизации и износа основных средств и нематериальных активов. Методы начисления амортизации, порядок определения нормы амортизации, порядок расчета амортизации. Порядок отражения перечисленных операций на счетах бухгалтерского учета.

4 Дать характеристику видам ремонта.

5 Отразить операции на счетах по текущей аренде.

6 Порядок проведения инвентаризации и переоценки основных средств и нематериальных активов.

Вариант 2 Система учета материально-производственных запасов на промышленном предприятии

1 Какие активы принимаются к учету как материально-производственные запасы. Сформировать задачи учета материально-производственных запасов. Классификация производственных запасов. Счета и субсчета применяемые для учета материалов.

2 Оценка материалов (по фактическим и учетным ценам). Порядок определения фактической себестоимости материалов, ее состав. Порядок определения фактической себестоимости материалов, списываемых на производство: по себестоимости каждой единицы; по средней себестоимости, по методу ФИФО, по методу ЛИФО.

3 Документальное оформление поступления и выбытия материалов.

4 Учет специального имущества. Понятие, состав, движение специального имущества.

5 Учет производственных запасов на складах и в бухгалтерии

6 Налоговый учет материально-производственных запасов.

Вариант 3 Современные аспекты учета труда и его оплаты

1 Виды, формы и системы оплаты труда, порядок ее начисления. Использовать Конституцию РФ по статьям, посвященным труду, а так же Трудовой кодекс РФ, Гражданский Кодекс РФ.

2 Первичные документы, используемые при учете численности работников, отработанного времени и выработки.

3 Синтетический и аналитический учет заработной платы.

4 Налоговый учет заработной платы.

5 Характеристика счета 70 «Расчеты с персоналом по оплате труда». Содержание операций по кредиту и дебету счета, регистр, лицевые счета работников, налоговые карточки по учету доходов и налога на доходы физических лиц, расчетно-платежные ведомости.

6 Учет удержаний из заработной платы, порядок расчета. Расчеты по социальному страхованию и обеспечению.

Вариант 4 Формирование и учет собственного капитала организации

1. Задачи и принципы учета собственного капитала предприятия.

2. Классификация собственного капитала предприятия.

3. Учет уставного, резервного и добавочного капитала предприятия.

4. Бухгалтерский учет нераспределенной прибыли и непокрытого убытка.

5. Учет целевого финансирования.

6. Учет каптала и прибыли (убытка) в товариществах и кооперативах.

Вариант 5 Методы учета затрат на производство и калькулирования себестоимости продукции

1 Задачи и основные принципы бухгалтерского учета затрат на производство. Классификация затрат.

2 Понятие калькуляции. Экономические элементы затрат, статьи калькуляции в разрезе бухгалтерского и налогового учета.

3 Создание калькуляции на основе первичной документации и ее дальнейшее документальное оформление.

4 Методы распределения и учета затрат на производство.

5 Экономические методы перераспределения затрат на прямые и косвенные, постоянные и переменные.

6 Система калькулирования по видам деятельности.

Вариант 6 Порядок и организация учета готовой продукции и товаров

1. Понятие и оценка готовой продукции, работ, услуг.

2. Учет выпуска продукции по фактической себестоимости, с использованием счета 40 «Выпуск продукции (работ, услуг)», счета 46 «Выполненные этапы по незавершенным работам»

3. Учет товаров. Виды учета и способы оценки товаров.

4. Учет расходов на продажу.

5. Документальное оформление движения готовой продукции. Учет готовой продукции на складах и в бухгалтерии.

6. Инвентаризация готовой продукции и товаров.

Вариант 7 Учет операций, связанных с финансовыми вложениями

1. Понятие, классификация, оценка финансовых вложений. Учет доходов и расходов по финансовым вложениям.

2. Синтетический и аналитический учет финансовых вложений

3. Виды и оценка ценных бумаг. Учет финансовых вложений в ценные бумаги, займы, векселя.

4. Учет вкладов в уставные капиталы других организаций.

5. Понятие договора простого товарищества и отражение операций, связанных с его осуществлением.

6. Инвентаризация финансовых вложений.

Вариант 8 Порядок и организация учета расчетов предприятия

1 Понятие кредиторской и дебиторской задолженности, ее виды, на каких счетах учитывается. Понятие срока исковой давности: - специальный срок; общий срок. Учет дебиторской и кредиторской задолженности, по которой истек срок исковой давности.

2 Понятие сомнительного долга. Учет резерва по сомнительным долгам.

3 Учет расчетов с подотчетными лицами. Порядок выдачи денежных средств, размер и сроки аванса. НДС при расчетах с подотчетными лицами.

4 Учет расчетов с покупателями и заказчиками.

5 Учет расчетов с поставщиками и подрядчиками.

6 Безналичные формы расчетов.

Вариант 9 Бухгалтерская отчетность предприятия

1. Понятие отчетности, ее цели, задачи, пользователи отчетности, сроки предоставления. Классификация отчетности

2. Форма отчетности – понятие формы отчетности, виды форм отчетности в зависимости от организационно-правовой формы организации.

3. Требования к информации, формируемой в бухгалтерской отчетности.

4. Бухгалтерский баланс: структура и система образующих элементов. Логика структурирования.

5. Порядок заполнения статей бухгалтерского баланса, правила оценки статей. Основное содержание бухгалтерского баланса. Балансовые уравнения. Отчетность как информационная база аналитического обоснования решений финансового характера.

6. Бухгалтерская отчетность в условиях инфляции. Методы учета инфляции.

Вариант 10. Формирование и порядок учета финансовых результатов

1 Дать характеристику экономического и бухгалтерского подхода к понятию «Прибыль». Какие факторы предопределяют условность понятия «Прибыль» и ее оценки.

2 Финансовый результат от реализации готовой продукции, порядок определения. Дать характеристику и порядок учета хозяйственных операций по счету 90 «Продажа, его синтетический и аналитический учет..

3 Состав и характеристика операционных и внереализационных расходов и доходов.

4 Учет доходов и расходов будущих периодов.

5 Учет прибылей и убытков.

6 Смысл статей «Отложенные налоговые активы», «Отложенные налоговые обязательства» в балансе и отчете о прибылях и убытках.

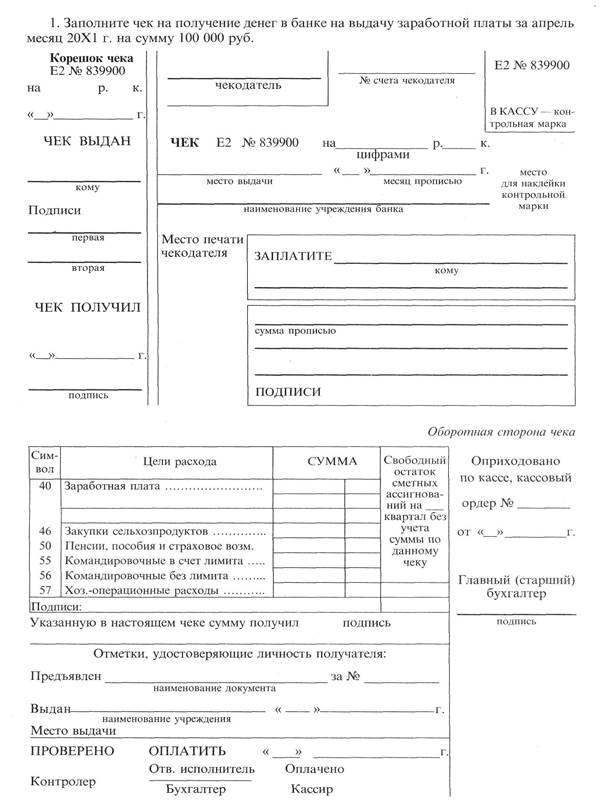

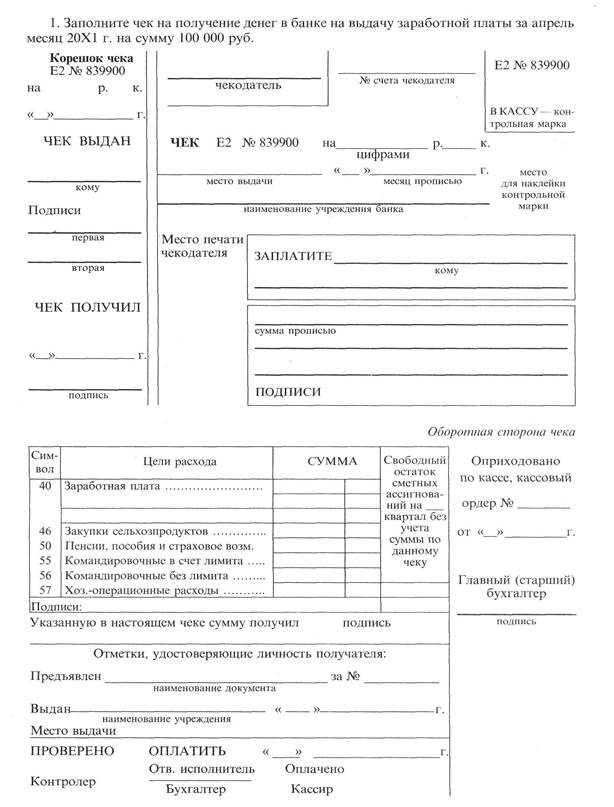

Задание 1. Оформить чеки на получение денежных средств наличными с расчетного счета в кассу. Чеки составить по следующей форме:

Исходные данные.

1. По чеку № 145982 от 03 января 200__г. получено с расчетного счета в банке (руб):

на командировочные расходы – 2000;

на хозяйственные нужды – 1000.

2. По чеку № 145983 от 04 января 200__г. получено с расчетного счета в банке на оказание материальной помощи работникам организации (руб) –12000

3. Чеки подписали: директор организации – директор организации Соколов А.А., главный бухгалтер организации Осипова З.К. Деньги в банке получила кассир Лейкина В.П.

Задание 2.

Составить приходные кассовые ордера на полученные с расчетного счета в кассу наличные деньги. Нумерацию приходных кассовых ордеров начать с №1. Приходные кассовые ордера составить по типовой форме №КО-1