В любой экономической системе имеет место кругооборот ресурсов, товаров и полученного дохода. В рамках этого кругооборота можно выделить три основные категории участников:

- Государство, которое выступает как в роли потребителя товаров (услуг) и ресурсов, так и в роли поставщика услуг;

- Домохозяйства, которые являются как поставщиками ресурсов (земли, труда, капитала), получая от предприятий плату за предоставленные ресурсы в виде земельной ренты, заработной платы и процента, так и потребителями произведенных предприятиями товаров и услуг. Конечной целью домохозяйств как потребителей товаров и услуг в рыночной экономике является максимально полное удовлетворение своих социально- экономических потребностей.

- Предприятия, которые используют ресурсы, предоставленные домохозяйствами, и поставляют на рынок товары и услуги. Конечной целью предприятий является получение максимально возможной прибыли от реализации товаров и услуг, а рассматривая с современных позиций – увеличение стоимости бизнеса этого предприятия.

Таким образом, то, что затрачено потребителем (домохозяйством, предприятием, государством) на приобретение товара или услуги, получено в виде дохода теми, кто принимал участие в его производстве.

Применительно к домохозяйствам принято рассчитывать сбережения, используемые для потребления. Сбережения — часть дохода домохозяйств после уплаты налогов, которая не расходуется на приобретение потребительских товаров.

Сберегать означает откладывать потребление на какой-то срок. Принципиально отличный от этого термин – инвестировать, означающий расстаться с деньгами сейчас для того, чтобы получить некоторую сумму в будущем для потребления или повторного инвестирования (реинвестирования).

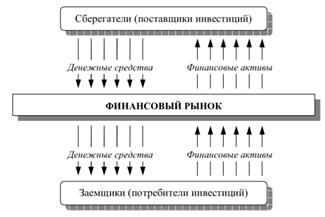

В число важнейших механизмов, обеспечивающих трансформацию сбережений в инвестиции, входит финансовый рынок. Финансовый рынок обеспечивает переток средств от сберегателей или поставщиков инвестиций к заемщикам или потребителям инвестиций (рис. 1.1.).

Рисунок 1.1. Место финансового рынка в процессе обмена финансовых активов между сберегателями и заемщиками.

В реальной практике невозможно выделить участников инвестиционного процесса, выполняющих только либо функцию поставщика инвестиций, либо функцию потребителя инвестиций, либо функцию финансового посредника. Как правило, один и тот же участник финансового рынка является одновременно поставщиком и потребителем инвестиций, а некоторые из участников – еще и финансовыми посредниками. Учитывая многофункциональность участников финансового рынка, тем не менее, можно констатировать, что основными участниками инвестиционного процесса являются:

-поставщики инвестиций, главными из которых являются домохозяйства (напрямую или через финансовые институты, например, инвестиционные фонды, страховые компании, пенсионные фонды и т.д.) и институциональные (в том числе коллективные) инвесторы;

-потребители инвестиций, главными из которых являются государство и предприятия;

-финансовые посредники, в качестве которых выступают отдельные профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие).Для домохозяйств наиболее популярным инструментом «поставки инвестиций» являются вклады в коммерческие банки. Однако появляется все большее количество частных инвесторов – физических лиц, являющихся владельцами акций, облигаций, других ценных бумаг, приобретающих паи паевых инвестиционных фондов, осуществляющих дополнительное пенсионное обеспечение через систему негосударственных пенсионных фондов и т.д.

Институциональные (в том числе коллективные) инвесторы аккумулируют денежные средства домохозяйств, предприятий и, в отдельных случаях, государства и размещают их – поставляют инвестиции – на финансовом рынке, покупая инструменты финансового рынка.

Принято деление поставщиков инвестиций, имеющих статус институционального инвестора на поставщиков депозитного, инвестиционного и контрактно-сберегательного типа (табл. 1.1).

Таблица 1.1. – Соотношение поставщиков инвестиций и финансовых институтов

Приведенный в табл. 1.1. список финансовых институтов не является конечным, так как на финансовом рынке постоянно появляются новые финансовые институты.

Рассматривая «потребителей инвестиций» отметим, что государство, осуществляя заимствования с использованием долговых ценных бумаг, решает следующие основные задачи:

финансирование инвестиционных проектов (средне- и долгосрочные облигации);

финансирование дефицита бюджета и ликвидация кассовых разрывов(краткосрочные долговые инструменты);

регулирование объема денежной массы находящейся в обращении (размещениекраткосрочных обязательств сокращает денежную массу, а выкуп — наоборот);

регулирование уровня рыночной процентной ставки;

борьба с инфляцией;

поддержка ликвидности финансово-кредитной системы;

погашение (реструктуризация) ранее сделанных займов;

сохранение денежных резервов.Предприятия нуждаются в инвестициях для покрытия дефицита оборотного капитала (для этого используются краткосрочные банковские кредиты, векселя, краткосрочные облигации и т.д.), либо для увеличения постоянного капитала (для этого они могут использовать как собственную прибыль, так и банковские кредиты, акции, средне- и долгосрочные облигации и т.д.). Использование акций для привлечения дополнительных финансовых ресурсов позволяет привлекать полученные ресурсы на неограниченное время.