Для принятия эффективных управленческих решений и оценки влиянияна экономическую среду, в которой функционирует предприятие, необходимопостоянно осуществлять поиск оптимальных взаимосвязей между набором экономических ресурсов и количеством экономических благ, изготовляемых припомощи этих ресурсов. Эффективность использования ресурсов истабильность финансового состояния предприятия во многом зависят от его деловой активности.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте финансового анализа этот термин понимается в более узком смысле - как определение результатов деятельности предприятия путем комплексной оценки эффективности использования производственных и финансовых ресурсов, которые оказывают непосредственное влияние на финансовый результат деятельности. Деловая активность проявляется в динамичности развития предприятия,достижении поставленных целей, которые отражают натуральные и стоимостные показатели, характеризующие эффективность использования экономического потенциала предприятия и освоения рынков сбыта.

Деловую активность предприятия можно охарактеризовать с помощьюколичественных и качественных критериев.

К качественным критериям относятся: широта рынков сбыта (внутреннихи внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей. Оценка деловой активности на качественномуровне может быть получена в результате сравнения деятельности данной компании с деятельностью родственных по сфере приложения капитала компаний.

Такими качественными критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация организации, устойчивость связей с клиентами. Эти неформализованные показатели необходимо сопоставлять с показателями других предприятий, аналогичных по сферевложения капитала.

С помощью количественных критериев можно охарактеризовать эффективность использования экономического потенциала предприятия по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям и обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Основными показателями деловой активности предприятия являются выручка от реализации продукции (работ, услуг) и прибыль. Рациональным считается положение, когда темпы изменения валовой прибыли выше темпов изменения объемов выручки, а темпы роста выручки выше темпов роста основного капитала.

Главной целью анализа деловой активности предприятии являетсяоценка эффективности управления активами и определение потенциальныхвозможностей ее повышения. Достижение цели определяется решением такихключевых задач:

- анализ динамики основных показателей деятельности предприятия всравнении с отраслевыми показателями уровня деловой активности;

- анализ бизнес-среды предприятия с целью выявления основных факторов влияния на изменение уровней деловой активности субъекта хозяйствования за исследуемый период;

- оценка резервов повышения деловой активности и разработка оптимальных мероприятий их использования;

- анализ темпов роста основных результативных показателей, выяснениепричин их отклонения от идеальной модели зависимостей, которые существуютмежду ними;

- оценка эффективности использования производственных и финансовыхресурсов;

- анализ дебиторской и кредиторской задолженности предприятия;

- анализ технических, и технологических особенностей процесса производства с целью выявления резервов ускорения оборачиваемости;

- оценка оборачиваемости оборотных средств;

- расчет и анализ прогнозных финансовых показателей деятельностипредприятия, а также разработка рекомендаций по устранению факторов, неблагоприятно влияющих на показатели деловой активности.

Предметом анализа деловой активности является совокупность процессовпроизводства, реализации продукции и действий финансовых менеджеров, направленных на повышение эффективности использования оборотных средств.

При проведении анализа деловой активности основными источникамиинформации являются финансовая отчетность и данные бухгалтерского, управленческого учета, технические и технологические характеристики производственного процесса. Большое значение имеет также информация об истории работы предприятия с дебиторами и кредиторами (поставщиками сырья и материалов и покупателями готовой продукции).

Эффективность использования ресурсов определяется их оборачиваемостью. Экономическое значение оборачиваемости:

1) от нее зависит величина необходимых предприятию активов для осуществления процесса производства и сбыта продукции (товаров, работ и услуг);

2) ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и росту получаемой прибыли.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

Факторы внешнего характера – это сфера деятельности предприятия,отраслевая принадлежность, масштабы предприятия, экономическая ситуации встране и связанные с ней условия хозяйствования предприятия.

Внутренние факторы – ценовая политика предприятия, структураактивов, методика оценки запасов.

Основными факторами, влияющими на величину и скорость оборота оборотных средств предприятия, являются:

- масштаб деятельности предприятия (малый бизнес, средний, крупный);

- характер бизнеса или деятельности, т. е. отраслевая принадлежностьпредприятия (торговля, промышленность, строительство);

- длительность производственного цикла (количество и продолжительность технологических операции по производству продукции, оказанию услуг,работ);

- количество и разнообразие потребляемых видов ресурсов;

- география потребителей продукции и география поставщиков;

- система расчетов за товары, работы, услуги;

- платежеспособность клиентов;

- качество банковского обслуживания;

- темпы роста производства и реализации продукции;

- доля добавленной стоимости в цене продукта;

- учетная политика предприятия;

- квалификация менеджеров;

- инфляция.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимаетсяпродолжительность прохождения средствами отдельных стадий производства иобращения.

Коэффициенты деловой активности:

1. Оборачиваемость активов

|

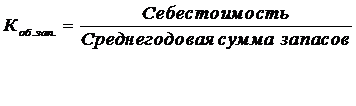

2.Оборачиваемость запасов

|

3. Период оборачиваемости ДЗ:

4.Период оборачиваемости КЗ:

|