Отличие залога от удержания.

Смысл удержания как способа исполнения обязательств (статья 359 ГК) заключается в праве кредитора удерживать оказавшуюся у него вещь до погашения долга под угрозой превратить эту вещь в предмет залога[1]. Из общего правила (абз. 1 п. 1 и п. 3 ст. 359 ГК) вытекает, что удержание может быть использовано при одновременном наличии трех условий: во-первых, предметом удержания служит принадлежащая должнику вещь, которую кредитор обязан передать ему или указанному им лицу, во-вторых, удержанием обеспечивается обязательство, по которому должник обязан оплатить стоимость самой вещи или возместить связанные с этим издержки и другие убытки (например, по хранению вещи, содержанию животного и т.п.), и, в-третьих, обеспечиваемое удержанием обязательство не было исполнено должником в срок. Следовательно, основное отличие удержания от залога – если при залоге закладываемая вещь представляется, как правило, добровольно и на момент закладывания у залогодателя нет неисполнимых обязательств, то удержание вещи происходит в однозначном порядке по воле кредитора, по причине невыполнения должником своих обязательств. Удержание, в отличие от залога происходит не на основании договора.

Отличия удержания от залога:

1. Залогом обеспечиваются требования, четко определенные в законе или договоре залога. Требования, обеспечиваемые правом удержания, становятся очевидными только после нарушения, допущенного должником.

2. Залог обеспечивает требование ДО нарушения, а удержание – ПОСЛЕ.

3. Право залога подлежит регистрации, а удержание нет.

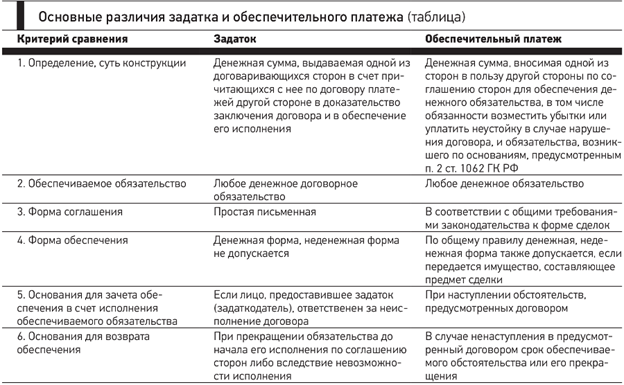

отличие задатка от обеспечительного платежа

Задаток и обеспечительный платеж являются средствами обеспечения исполнения обязательств. Обеспечительным платежом одна сторона по договору вносит денежные средства, которые в случае возникновения денежных обязательств в рамках этого договора по отношению к другой стороне по договору могут быть покрыты в счет внесенных денежных средств. Задаток свою очередь выступает скорее гарантией сделки. Например, Вы вносите задаток тогда, когда собираетесь заключить договор коммерческого найма жилого помещения в качестве гарантии его заключения, в свою очередь обеспечительные депозит Вы вносите, когда договор коммерческого найма заключен, здесь внесенные денежные средства будут выступать гарантией возмещения убытков (например Вы поломали мебель, не осуществили оплату последнего месяца по договору).

3. отличие поручительства от независимой гарантии.

Поручительство и независимая гарантия отличаются по основанию возникновения.В первом случае таким основанием является, как правило, договор поручительства - двусторонняя сделка (ст. 361 ГК РФ), во втором речь идет о выдаче гарантии - односторонней сделке (п. 2 ст. 368 в Проекте ГК РФ). Отсюда следуют различия в оформленииэтих отношений: для поручительства установлена обязательная письменная форма договора поручительства (ст. 362 ГК РФ), применительно к независимой гарантии предлагается закрепить правило, что соответствующий документ «может быть выдан в любой письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее источника впорядке, предусмотренном законодательством, обычаями или соглашением гаранта с бенефициаром»1 (п. 2 ст. 368 в ред. Проекта ГК РФ).

Существенные различия наблюдаются в субъектном составе. Поручителем может быть любой субъект гражданского права в пределах имеющейся у него право- и дееспособности. А гарантом по банковской гарантии выступают банки, иные кредитные или страховые организации (ст. 368 ГК РФ), а по независимой - коммерческие организации (п. 3 ст. 368 в ред. Проекта ГК РФ). При этом важно отметить предложенное в Проекте правило: «К обязательствам иного лица, выдавшего независимую гарантию, применяются правила о договоре поручительства» (п. 3 ст. 368).

К следующему отличию можно отнести тот факт, что обязанность гаранта по банковской гарантии всегда денежная (ст. 368, п. 1 ст. 377 ГК РФ), однако в отношении независимой гарантии в Проекте ГК РФ допускается иное: обязанность гаранта может состоять и в передаче акций, облигаций либо вещей, определенных родовыми признаками (п. 5 ст. 368). Обязанность поручителяможет быть как денежной, так и неденежной.

Последствие исполнения поручителем своей обязанности - переход к нему прав кредитора по основному обязательству (п. 1 ст. 365 ГК РФ). В аналогичном случае требования гаранта по банковской гарантии к принципалу названы регрессными (ст. 379 ГК РФ). Таким образом, подчеркивается самостоятельность обязанности гаранта.