Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется

сводный индекс удельных расходов. В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения пен, стоимость материалов исчисляется в сопоставимых денежных единицах:

Разность между числителем и знаменателем индекса показывает экономию (-) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов:

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов:

Индекс удельных расходов переменного состава:

Разность числителя и знаменателя индекса переменного состава ∑ m1d1 - ∑ m0d0 показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями,

Индекс удельных расходов постоянного состава:

Разность числителя и знаменателя индекса постоянного состава ∑ m1d1 - ∑ m0d1 отражает влияние лишь первого фактора - изменение удельных расходов материалов на каждом предприятии,

Индекс структурных сдвигов:

Разность числителя и знаменателя в индексе структурных сдвигов ∑ m0d1 - ∑ m0d0 показывает влияние изменения удельного веса предприятий с разными уровнями расходов матералов.

14.4 Статистика расхода материальных ресурсов

14.4.1. Индексы удельных расходов материальных ресурсов

В современных условиях переходной экономики особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию.

Решение этой проблемы связано с расходом материальных ресурсов. Расход материальных ресурсов характеризуется общим и удельным расходом.

Общий расход материальных ресурсов за тот или иной пери-эд времени определяется путем сравнения объемов запасов на текущую дату (3) с их объемом на предшествующую дату (3,,) - начало периода:

Удельный расход представляет собой средний расход материальных ресурсов на производство единицы изделия.

Определяется он путем деления фактически израсходованных материатьных ресурсов (М) в натуральном выражении на производство определенной продукции на количество этой продукции:

Удельный расход одноименного материала исчисляется только в натуральном выражении.

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период m1, по сравнению с базисным m0 или нормой нормой: mнорм

В тех случаях, когда один вид материалов расходуется на производство нескольких видов продукции, исчисляют индекс удельного расхода, взвешенный по количеству произведенной продукции:

где q1 - количество фактически произведенных единиц продукции каждого вида:

m0, m1 удельные расходы материала данного вида на производство

Разность между числителем и знаменателем формулы показывает экономию (-) или перерасход (+) материала в натуральном измерении в результате отклонения фактического удельного расхода от базисного или нормативного:

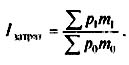

Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется

сводный индекс удельных расходов. В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения пен, стоимость материалов исчисляется в сопоставимых денежных единицах:

Разность между числителем и знаменателем индекса показывает экономию (-) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов:

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов:

Индекс удельных расходов переменного состава:

Разность числителя и знаменателя индекса переменного состава ∑ m1d1 - ∑ m0d0 показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями,

Индекс удельных расходов постоянного состава:

Разность числителя и знаменателя индекса постоянного состава ∑ m1d1 - ∑ m0d1 отражает влияние лишь первого фактора - изменение удельных расходов материалов на каждом предприятии,

Индекс структурных сдвигов:

Разность числителя и знаменателя в индексе структурных сдвигов ∑ m0d1 - ∑ m0d0 показывает влияние изменения удельного веса предприятий с разными уровнями расходов матералов.

14.4.2. Изучение влияния динамики цен

и денежных затрат на материальные ресурсы

Денежные затраты на израсходованные материалы отражают количество этих материалов и их цены за сравниваемые периоды. Индекс затрат на производство единицы однородной продукции определяется по формуле:

Увеличение или уменьшение денежных затрат на единицу продукции опредепяется разностью: ∑ p1m1 - ∑ p0m0

Общий индекс денежных затрат на всю израсходованную продукцию определяется по формуле

Денежные затраты на израсходованные материальные ресурсы при одной и той же фактической структуре выпуска продукции могут изменяться под влиянием изменения удельных ресурсов, либо под влиянием изменения цен. либо под одновременным влиянием обоих этих факторов.

Индексы цен на израсходованные в отчетном периоде материальные ресурсы для производства единицы однородной продукции исчисляются по формуле:

Индекс цен на все различные материалы, вместе взятые, израсходованные на весь выпуск различных изделий, определяется по формуле:

Сопоставляя формулы (14.23). (14.28) и (14.30) можно обнаружить между ними цепную взаимосвязь, а именно: общий индекс затрат на всю продукцию равен произведению индексов изменения удельных расходов и цен:

Знание этой связи освобождает от непосредственного исчисления одного из индексов, если известны величины двух других, а также при необходимости позволяет проверить правильность их исчисления.

Аналогичная связь существует между индексами удельных расходов одного вида материала, физического объема продукции и общего расхода материальных ресурсов данного вида.:

14.5. Показатели оборачиваемости запасов

Оборачиваемость запасов предприятия означает систематическое превращение предметов труда в готовую продукцию, реализацию последней и приобретение новых запасов, необходимых для продолжения процесса производства.

Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения того же объема выпуска.

Для характеристики использования товарных запасов применяют следующие показатели:

1. Коэффициент оборачиваемости товарных запасов (скорости оборота - числа оборотов запаса):

Чем больше оборотов делают материальные ресурсы за отчетный период, т.е. чем выше коэффициент их оборачиваемости, тем меньше требуется ресурсов для образования среднесуточного запаса:

2. Коэффициент закрепления ресурсов:

Этот коэффициент - величина, обратно пропорциональная коэффициенту оборачиваемости:

а его экономический смысл в том, что он характеризует сумму среднего остатка запасов, приходящихся на один рубль выручки от реализации.

3. Средняя продолжительность оборота в днях (время обращения запасов):

Ускорение оборачиваемости запаса выражается в сокращении времени одного оборота или в увеличении числа оборотов ресурсов в пределах отчетного периода. В динамике его можно определить вычитанием из показателей отчетного периода соответствующих показателей базисного периода.

Результатом ускорения оборачиваемости запасов является относительное высвобождение материальных ресурсов из запаса. И наоборот, вследствие замедления оборачиваемости запасов происходит относительное оседание (закрепление) ресурсов в их средних запасах.

4. Количество, высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости, составляет:

Коэффициент оборота по своему экономическому содержанию схож с показателем фондоотдачи, а коэффициент закрепления - с показателем фондоемкости.

Ускорение оборачиваемости ресурсов в запасах является важным условием повышения эффективности производства.

Непосредственным фактором ускорения оборачиваемости ресурсов является всемирное сокращение и устранение сверхнормативных (излишних) запасов.

Задача 2. На предприятии запасы материала А по состоянию на первое число следующих месяцев составили, т:

Среднесуточный расход материала А в первом квартале составил 4 т, во втором - 5 т.

Определить:

- Обеспеченность запасами материала А в I и II кварталах, в днях.

- По I и II кварталу показатели оборачиваемости запасов материала А.

- Ускорение (замедление) оборачиваемости запасов материала А, в днях.

- Коэффициент закрепления запасов материала А,

- Относительное высвобождение (оседание, закрепление) материала А вследствие изменения скорости оборачиваемости.

Решение:

1. Обеспеченность предприятия запасами (в днях):

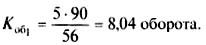

2. Коэффициент оборачиваемости товарных запасов:

3. Ускорение оборачиваемости товарного запаса: