| Должность | Ставка 1-го разряда | Тарифный разряд | Тарифный коэффициент | Повышение должностного оклада |

| Директор | 120 руб. | 4,26 | 50% | |

| Менеджер по туризму | 100 руб. | 3,04 | 45% | |

| Агент по туризму | 100 руб. | 2,48 | 40% |

Дополнительная информация для расчета заработной платы

| Должность | Период работы | Данные для предоставления налоговых вычетов | Дополнительная информация |

| Директор | 22 раб. дня из 22 | 2 детей | Алименты на 2 детей |

| Менеджер по туризму | 10 раб. дней + 18 дней отпуска до конца месяца | 1 несовершеннолетний ребенок и 1 ребенок старше 18 лет, обучающийся в ВУЗе на д/о | Общая з/п за 12 месяцев для расчета отпускных составляет 5 631,12 руб. |

| Агент по туризму | 18 раб. дней из 22 | Социальный вычет за обучение в размере 230 руб. | ПВН 4 дня. Среднедневной заработок – 12,60 руб. |

Задача 11.1

Разделите затраты на постоянные (Пос) и переменные (Пер),

прямые (Пр) и накладные (Н). Определить какие из представленных затрат будут отнесены на себестоимость и отражены по счету 20 «Основное производство», какие будут отнесены на управленческие расходы и отражены по счету 26 «Общехозяйственные затраты» и какие будут отнесены на расходы по реализации и отражены по счету 44 «Расходы на реализацию». Заполните таблицу, представленную ниже.

| Затраты туристического предприятия | Пос | Пер | Пр | Н | |||

| Аренда офисного помещения | |||||||

| Амортизация основных средств производственного назначения | |||||||

| Услуги хостинга | |||||||

| Аренда микроавтобуса | |||||||

| Выкуп авиабилетов | |||||||

| Аренда мест в гостинице для туристов | |||||||

| Командировочные расходы директора по экономическим вопросам | |||||||

| Услуги банка | |||||||

| Заработная плата менеджеров по туризму | |||||||

| Заработная плата водителей | |||||||

| Заработная плата генерального директора и директора по экономическим вопросам | |||||||

| Отчисления от заработной платы работников основного производства | |||||||

| Отчисления от заработной платы управленческого персонала | |||||||

| Услуг SEO-продвижения | |||||||

| Реклама в метро | |||||||

| Услуги экскурсовода | |||||||

| Аренда гостиницы и оплата билетов Минск-Москва, Москва-Минск (командировочные расходы директора по экономическим вопросам) | |||||||

| Стоимость униформы, используемой работниками офиса | |||||||

| Коммунальные услуги | |||||||

| Сервисное обслуживание офиса | |||||||

| Питание экскурсантов в кафе | |||||||

| Затраты по участию в выставочном мероприятии | |||||||

| Топливо для туристического автобуса | |||||||

| Сервисное обслуживание туристического автобуса | |||||||

| Охраняемая стоянка для туристического обслуживания | |||||||

| Амортизация основных средств общехозяйственного назначения | |||||||

| Страхование офисного помещения | |||||||

| Страхование туристического автобуса | |||||||

| Услуги переводчика | |||||||

| Канцтовары, используемые управленческим персоналом | |||||||

| Питьевая вода, предназначенная для туристов, обслуживаемых в офисе | |||||||

| Канцтовары, предназначенные для детей туристов |

Задача 11.2

Заполните журнал хозяйственных операций туроператора исходя из представленных в таблице данных. Затратные счета имеют нулевое начальное сальдо.

| Дебет | Кредит | Сумма | Содержание операции |

| Списаны запасные части для производства ремонтных работ туристического автобуса | |||

| Списано топливо, использованное при перевозке туристов | |||

| Списано топливо по служебному автомобилю | |||

| 326,80 | Начислена амортизация основных средств туристической компании | ||

| Начислена амортизация основных средств общехозяйственного назначения | |||

| 97,87 | Начислена амортизация нематериальных активов общехозяйственного назначения | ||

| 531,12 | Отражены затраты по командировкам директора | ||

| 421,81 | Отражены затраты по командировкам менеджера по туризму | ||

| 31 500 | Отражено поступление аванса от покупателя туристических услуг | ||

| 2 865,38 | Отражены услуги сторонних организаций, уменьшающих выручку туроператора | ||

| 1 567,33 | Отражено начисление заработной платы работников, непосредственно связанных с созданием туристических услуг | ||

| 678,12 | Отражено начисление заработной платы работников вспомогательного производства | ||

| 2 148,68 | Отражено начисление заработной платы управленческого персонала | ||

| ? | Отражены начисления в ФСЗН по работникам, непосредственно связанных с созданием туристических услуг. Сумму определить | ||

| ? | Отражены начисления в ФСЗН по работникам вспомогательного производства. Сумму определить | ||

| ? | Отражены начисления в ФСЗН по аппарату управления. Сумму определить | ||

| ? | Отражены взносы в Белгосстрах по работникам, непосредственно связанных с созданием туристических услуг. Сумму определить | ||

| ? | Отражены взносы в Белгосстрах по работникам вспомогательного производства. Сумму определить | ||

| ? | Отражены взносы в Белгосстрах по аппарату управления. Сумму определить | ||

| 306,51 | Отражено включение в затраты суммы налога на недвижимость | ||

| ? | Списаны затраты вспомогательного производства на себестоимость туристических услуг. Сумму определить |

Задача 12.1

Реализована экскурсионная программа по Беларуси. Стоимость реализации с учетом НДС 2 400. Стоимость услуг экскурсовода – 50. Стоимость аренды автобуса – 950. Стоимость входных билетов – 400. Заработная плата сопровождающего – 75. Начисления на заработную плату – рассчитать. Заработная плата директора и бухгалтера, относящаяся к реализованной экскурсионной программе – 286. Начисления на заработную плату – рассчитать.

Требуется:

1. Отразить проводками учет реализации экскурсионной программы по Беларуси.

Задача 12.2

Туристическая организация реализует приобретенные по договору купли-продажи путевку в белорусский санаторий. Заключен договор оказания туристических услуг. Цена приобретения без НДС – 560 руб., ставка НДС – 20 %. Цена реализации без НДС (освобождена от НДС при реализации у турагента) – 840 руб.

Требуется:

1. Отразить проводками учет поступления и реализации путевки.

Задача 12.3

Реализована познавательно-развлекательная программа для группы туристов в г. Минске. Стоимость реализации без НДС 4 800 руб. Стоимость услуг экскурсовода – 70 руб. Стоимость аренды автобуса – 1 250 руб. Стоимость входных билетов в зоопарк – 480 руб., стоимость билетов на цирковое шоу – 336 руб. Заработная плата сопровождающих – 200. Начисления на заработную плату – рассчитать. Заработная плата управленческого персонала, относящаяся к реализованной экскурсионной программе – 38. Начисления на заработную плату – рассчитать.

Требуется:

1. Отразить проводками учет реализации познавательно-развлекательная программа для группы туристов в г. Минске.

Задача 13.1

Заполните журнал хозяйственных операций турагента исходя из представленных в таблице данных. Затратные счета имеют нулевое начальное сальдо.

| Дебет | Кредит | Сумма | Содержание операции |

| 29 723,78 | Отражено поступление аванса от покупателей туров на расчетный счет организации | ||

| 2 713,20 | Отражено поступление на расчетный счет денежных средств за оказанные сопутствующие услуги туристам | ||

| 25 859,69 | Отражено уменьшение стоимости туристических услуг на сумму, причитающуюся туроператору (87 % от стоимости) |

| 561,79 | Отражено начисление заработной платы работников, непосредственно связанных с реализацией туруслуг | ||

| 341,11 | Отражено начисление заработной платы аппарата управления | ||

| ? | Отражены начисления в ФСЗН по работникам, связанных с оказанием туруслуг. Сумму рассчитать | ||

| ? | Отражены начисления по аппарату управления в ФСЗН. Сумму рассчитать | ||

| ? | Отражены взносы в Белгосстрах по работникам, связанных с созданием туруслуг. Сумму рассчитать | ||

| ? | Отражены взносы в Белгосстрах по аппарату управления. Сумму рассчитать | ||

| 758,96 | Отражены затраты на содержание WEB-сайта и услуг Интернет-провайдеров | ||

| ? | Отражена выручка от реализации туристических услуг, оказанных собственными силами. Сумму рассчитать | ||

| ? | Списана производственная себестоимость в затраты по текущей деятельности. Сумму рассчитать | ||

| ? | Списаны управленческие расходы в затраты по текущей деятельности. Сумму рассчитать | ||

| ? | Списаны расходы на реализацию. Сумму рассчитать | ||

| Отражена прибыль от реализации. Сумму рассчитать | |||

| ? | Отражен налог на прибыль (99/3), подлежащий уплате за истекший отчетный период. Сумму рассчитать |

Задача 14.1

Отразите в бухгалтерском учете туристического предприятия хозяйственные операции по формированию уставного капитала и заполните таблицу представленной формы. Обществом с ограниченной ответственностью (туристическим предприятием) зарегистрирован (учрежден) уставный капитал в размере 1 200 руб. на сумму вкладов участников (собственников), необходимую для обеспечения своей деятельности и объявления в учредительных документах. В счет взносов в уставный капитал внесены материалы в размере 200 руб. и денежные средства в размере 1 000 руб.

| Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Сформирован уставный капитал | |||

| Внесены материалы в счет взносов в уставный капитал | |||

| Внесены денежные средства в счет взносов в уставный капитал |

Задача 14.2

Отразите в бухгалтерском учете туристического предприятия хозяйственные операции по формированию резервного капитала и списанию убытков за счет резервного капитала, заполните таблицу представленной формы. Частное туристическое предприятие сформировало резервный капитал за счет нераспределенной прибыли в сумме 8 000 руб. В конце года балансовый убыток в размере 5 200 руб. покрыт за счет резервного фонда.

| Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Отражены отчисления в резервный капитал | |||

| По итогам года покрыт убыток за счет средств резервного фонда |

Задача 5.1

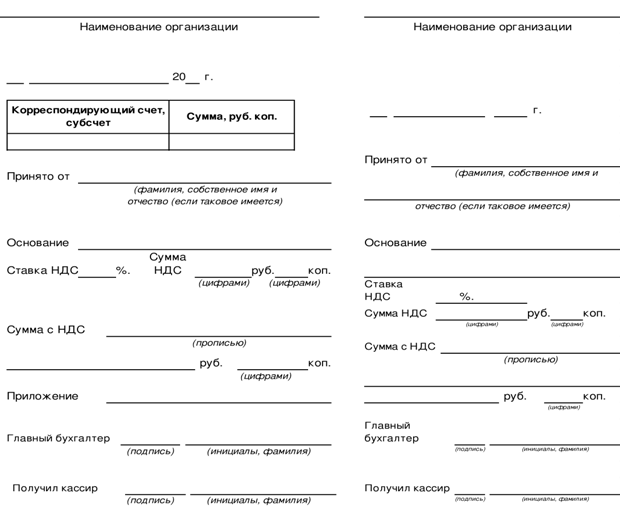

На основе приведенных данных заполните первичный документ: приходный кассовый ордер, определите обязательные и специфические реквизиты.

Исходные данные: Общество с ограниченной ответственностью «Маэстро-тур», 5 ноября 20__г., кассир Петренко В.Г., главный бухгалтер Левша И.Т. От Степановой Е.С. получен остаток подотчетных сумм в размере 765,80 руб. по авансовому отчету № 17. От ОАО «АСБ Беларусбанк» по чеку № 1234567 – 2 875,80 руб., в том числе для выдачи заработной платы – 2 134,50 руб., для выдачи подотчетных сумм на командировочные расходы– 500 руб., для выдачи подотчетных сумм на хозяйственные расходы– 741,30 р.

Задача 5.2

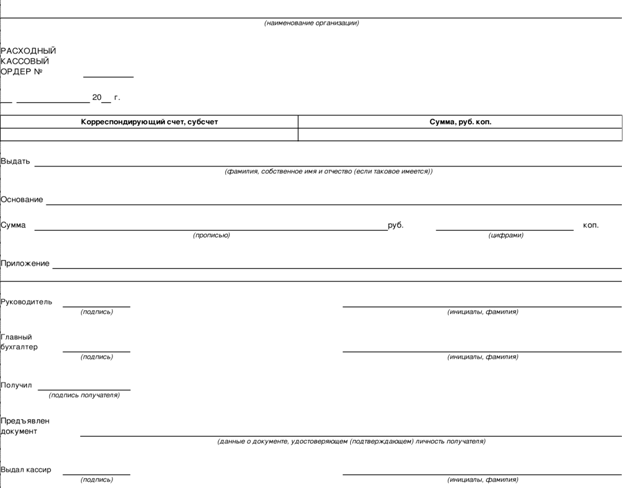

На основе приведенных данных заполните расходный кассовый ордер.

Исходные данные: Частное туристическое унитарное предприятие «Расссвет», 11 ноября 20__г., кассир Иванова В.Г., главный бухгалтер Главко Т.А, директор Марков С.И. Мосткевич Т.О. выдан перерасход по авансовому отчету № 45 – 567,40 руб., выдана заработная плата за октябрь по платежной ведомости № 76 – 2 716,78 руб.

Задача 5.3

На основе приведенных данных составьте авансовый отчет менеджера по туризму Стапановой Елены Григорьевны.

Исходные данные: Аванс на командировочные расходы выдан 25 октября 20__г. в размере 520 руб. К авансовому отчету приложены: железнодорожный билет № 1234500 от 25 октября 20__г. Минск-Гродно на сумму 12,50руб., в том числе постельное белье 2 руб.; железнодорожный билет № 1241410 от 31 октября 20__г. Гродно- Минск на сумму 10,50руб.; счет-фактура гостиницы Гродно № 00123 на сумму 480 руб., в том числе НДС – 80 руб.; командировочные расходы выплачиваются в размере 7 руб. в сутки.

Задача 5.4

На основе приведенных данных составьте счет на оказание экскурсионных услуг в пределах Республики Беларусь.

Исходные данные:

Поставщик: ООО «Солнечный рай». Адрес: 220000, г. Минск,

ул. Солнечная, д.16, ком. 243. УНП 111000111, ОКПО 123456789,

р/с BY12ALFA30132217680120270000, в ОАО «АСБ Беларусбанк», филиал № 515 (г. Минск, пр-т, Победителей 105).

Покупатель: а) Левкова Ирина Игнатьевна (Гражданка Республики Беларусь). Адрес: 220000, г. Минск, пер. Замковый, д.1, кв. 32. Паспорт

МР 1111111, выдан Заводским РУВД г. Минска 05.01.2017г.

Оказание экскурсионных услуг для 3 человек по маршруту Минск-Несвиж-Минск на сумму 144 руб., (48 руб. за человека, в том числе НДС – 8 руб.)

б) Пульванозаров Ян Махмедович (Гражданин Республики Татарстан).

Адрес: 100100, г. Минск, пр-т. Мира, д.12, кв. 158. Паспорт

1010101, выдан МИД Республики Татарстан 02.12.2011г.

Оказание экскурсионных услуг на английском языке для 2 человек по маршруту Минск-Несвиж-Минск на сумму 240 руб., (120 руб. за человека без НДС).

Лицевая сторона

| (наименование организации) | ||||||||

| (наименование должности) | ||||||||

| (фамилия, имя собственное, отчество (если таковое имеется) | ||||||||

| АВАНСОВЫЙ ОТЧЕТ | № __ от "__" ________ 20__ г. | Проводка | ||||||

| Название аванса | № ____ от "__" _________ 20__ г. | |||||||

| Сумма, руб. коп. | Отчет проверен: Раздел___ ст. ___ К утверждению (сумма прописью): ___________ руб. __ коп. Бухгалтер "__" ________ 20__ г. | Дебет | ||||||

| Остаток предыдущего аванса | счет | карт. | Сумма, руб. коп. | |||||

| Перерасход | ||||||||

| Получено (от кого и дата): | ||||||||

| 1. из кассы | ||||||||

| 2. | ||||||||

| Итого получено: | Отчет утвержден в сумме (прописью): ___________ руб. __ коп. Директор Подпись "__" ________ 20___ г. | Кредит | ||||||

| Израсходовано | ||||||||

| Остаток | ||||||||

| Перерасход | ||||||||

| Приложение __ документа | Бухгалтер | |||||||

Оборотная сторона

| Дата | Пор. № док. | Кому, за что и по какому документу уплачено | Сумма, руб. коп. | Дебет | |

| счет | карт. | ||||

| Всего: |

Всего ____________ руб. __ коп.

Подпись

Счет на оплату услуг

| ПОСТАВЩИК:________________________________________________________________________________________________________________________ ПЛАТЕЛЬЩИК (ПОКУПАТЕЛЬ):________________________________________________________________________________________________________________________ | СЧЕТ№ ______от «__» ____________ 20 __ г. |

| Предмет счета | Количество | Цена без НДС, руб. | Сумма без НДС, руб. | Ставка НДС, % | Сумма НДС, руб. | Сумма с НДС, руб. |

| ИТОГО: | Х |

Счет на оплату услуг

| ПОСТАВЩИК:________________________________________________________________________________________________________________________ ПЛАТЕЛЬЩИК (ПОКУПАТЕЛЬ):________________________________________________________________________________________________________________________ | СЧЕТ№ ______от «__» ____________ 20 __ г. |

| Предмет счета | Количество | Цена без НДС, руб. | Сумма без НДС, руб. | Ставка НДС, % | Сумма НДС, руб. | Сумма с НДС, руб. |

| ИТОГО: | Х |

Задача 6.1

На основе приведенных данных составьте бухгалтерский баланс

| № п/п | Наименование счета | Сумма, руб. |

| 1. | Основные средства | 2 742 |

| 2. | Амортизация основных средств | |

| 3. | Материалы | |

| 4. | НДС по приобретенным товарам, работам, услугам | |

| 5. | Основное производство (незавершенное на начало периода) | 6 812 |

| 6. | Касса | |

| 7. | Расчетный счет | 15 842 |

| 8. | Валютный счет | 23 764 |

| 9. | Расчеты с поставщиками и подрядчиками (дебиторы) | 1 312 |

| 10. | Расчеты с покупателями и заказчиками (дебиторы) | 1 612 |

| 11. | Расчеты по долгосрочным кредитам и займам | 10 000 |

| 12. | Расчеты по налогам и сборам | |

| 13. | Расчеты по социальному страхованию | 1 236 |

| 14. | Расчеты с персоналом по оплате труда | 3 212 |

| 15. | Расчеты с подотчетными лицами (дебиторы) | |

| 16. | Расчеты с учредителями (кредиторы) | 12 970 |

| 17. | Расчеты с прочими дебиторами и кредиторами (кредиторы) | |

| 18. | Уставный фонд | 4 570 |

| 19. | Резервный фонд | 6 215 |

| 20. | Нераспределенная прибыль прошлых лет | 23 100 |

Задача 6.2

На основе приведенных данных закройте затратные счета и составьте отчет о пр. и уб.

| № п/п | Наименование счета | Сумма, руб. |

| 1. | Основное производство | 7 230 |

| 2. | Общехозяйственные затраты | 2 112 |

| 3. | Расходы на реализацию | |

| 4. | Выручка от реализации продукции, товаров, работ, услуг | 14 100 |

| 5. | НДС, исчисляемый из выручки от реализации продукции, товаров, работ, услуг | 2 350 |

| 6. | Себестоимость реализованной продукции, товаров, работ, услуг (сумму определить) | ? |

| 7. | Управленческие расходы (сумму определить) | ? |

| 8. | Расходы на реализацию (сумму определить) | ? |

| 9. | Прочие доходы по текущей деятельности | |

| 10. | НДС, исчисляемый от прочих доходов по текущей деятельности | |

| 11. | Прочие расходы по текущей деятельности | |

| 12. | Прибыль (убытки) по текущей деятельности (сумму определить) | ? |

| 13. | Прочие доходы (курсовые разницы) | |

| 14. | Прочие расходы (курсовые разницы) | |

| 15. | Сальдо прочих доходов и расходов (сумму определить) | ? |

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||

| на | 20__ года | |||||||

| Организация | ||||||||

| Учетный номер плательщика | ||||||||

| Вид экономической деятельности | ||||||||

| Организационно-правовая форма | ||||||||

| Орган управления | ||||||||

| Единица измерения | ||||||||

| Адрес | ||||||||

| Дата утверждения | ||||||||

| Дата отправки | ||||||||

| Дата принятия | ||||||||

| Активы | Код строки | На _______ 20__ года | На 31 декабря 20__ г. | |||||

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||||||||

| Основные средства | ||||||||

| Нематериальные активы | ||||||||

| Доходные вложения в материальные активы | ||||||||

| в том числе: инвестиционная недвижимость | ||||||||

| предметы финансовой аренды (лизинга) | ||||||||

| прочие доходные вложения в материальные активы | ||||||||

| Вложения в долгосрочные активы | ||||||||

| Долгосрочные финансовые вложения | ||||||||

| Отложенные налоговые активы | ||||||||

| Долгосрочная дебиторская задолженность | ||||||||

| Прочие долгосрочные активы | ||||||||

| ИТОГО по разделу I | ||||||||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||||||||

| Запасы, в том числе: | ||||||||

| Материалы | ||||||||

| животные на выращивании и откорме | ||||||||

| незавершенное производство | ||||||||

| готовая продукция и товары | ||||||||

| товары отгруженные | ||||||||

| прочие запасы | ||||||||

| Долгосрочные активы, предназначенные для реализации | ||||||||

| Расходы будущих периодов | ||||||||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | ||||||||

| Краткосрочная дебиторская задолженность | ||||||||

| Краткосрочные финансовые вложения | ||||||||

| Денежные средства и эквиваленты денежных средств | ||||||||

| Прочие краткосрочные активы | ||||||||

| ИТОГО по разделу II | ||||||||

| БАЛАНС | ||||||||

| Собственный капитал и обязательства | Код строки | На _______ 20__ года | На 31 декабря 20__ г. |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный капитал | |||

| Неоплаченная часть уставного капитала | |||

| Собственные акции (доли в уставном капитале) | |||

| Резервный капитал | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| Чистая прибыль (убыток) отчетного периода | |||

| Целевое финансирование | |||

| ИТОГО по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | |||

| Долгосрочные обязательства по лизинговым платежам | |||

| Отложенные налоговые обязательства | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | |||

| Краткосрочная часть долгосрочных обязательств | |||

| Краткосрочная кредиторская задолженность | |||

| в том числе: | |||

| поставщикам, подрядчикам, исполнителям | |||

| по авансам полученным | |||

| по налогам и сборам | |||

| по социальному страхованию и обеспечению | |||

| по оплате труда | |||

| по лизинговым платежам | |||

| собственнику имущества (учредителям, участникам) | |||

| прочим кредиторам | |||

| Обязательства, предназначенные для реализации | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу V | |||

| БАЛАНС |

| Руководитель | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| Главный бухгалтер | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| "__" _______ 20__г. |

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | ||||||

| за ________________ 20___ года | ||||||

| Организация | ||||||

| Учетный номер плательщика | ||||||

| Вид экономической деятельности | ||||||

| Организационно-правовая форма | ||||||

| Орган управления | ||||||

| Единица измерения | ||||||

| Адрес | ||||||

| Наименование показателей | Код строки | За ___ 20__ г. | За ___ 20__ г. | |||

| Выручка от реализации продукции, товаров, работ, услуг | ||||||

| Себестоимость реализованной продукции, товаров, работ, услуг | ||||||

| Валовая прибыль | ||||||

| Управленческие расходы | ||||||

| Расходы на реализацию | ||||||

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг | ||||||

| Прочие доходы по текущей деятельности | ||||||

| Прочие расходы по текущей деятельности | ||||||

| Прибыль (убыток) от текущей деятельности | ||||||

| Доходы по инвестиционной деятельности, в том числе: | ||||||

| доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | ||||||

| доходы от участия в уставном капитале других организаций | ||||||

| проценты к получению | ||||||

| прочие доходы по инвестиционной деятельности | ||||||

| Расходы по инвестиционной деятельности, в том числе: | ||||||

| расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | ||||||

| прочие расходы по инвестиционной деятельности | ||||||

| Доходы по финансовой деятельности, в том числе: | ||||||

| курсовые разницы от пересчета ак |