Полиэтиленгликоль применяется в качестве связующего твердых ракетных топлив, растворителя, в медицине и косметике (основа для мазей), криопротектора, основы регуляторов роста растений, сильногоосмотика, для имитации засухи в вегетационных опытах, основы для специальных жидкостей в тормозных системах, в качестве пищевой добавки E1521, слабительного средства при подготовке к клиническим процедурам, при моделировании подводных извержений, в научных исследованиях для оценки диаметра и геометрии водной поры встроенного в бислойную мембрану белкового канала, в опытах по получению группы крови 0 из А, В и АВ.

Внешнеэкономическая деятельность данного производства представлена двумя видами: экспортом и международным (иностранным) инвестированием.

Химическое соединение экспортируется в 4 страны: Великобританию, Германию, Италию и Испанию. Инвестором в расширение производства выступит представитель Франции.

Поставка продукта осуществляется автомобильным и железнодорожным транспортом (в зависимости от объёма заказа). Доставка при этом занимает до 30 дней. Оплата выполняется по безналичному расчету, возможна предоплата в размере 79%. Если в течение этого периода поставка не была осуществлена, то денежные средства возвращаются покупателю за 15-92 дня.

Стоимость производимого соединения включает производственную себестоимость, транспортные затраты, издержки на рекламу, расходы на упаковку и тару, таможенную пошлину и наценку. Страхование груза остается за заказчиком.

Наценка составляет 20% от полной себестоимости на 1 т полиэтиленгликоля. Цена рассчитывается в рублях, а затем переводится в евро по курсу на дату заключения сделки (подписания договора).

Качество продукции согласуется заранее, при этом все показатели определяет служба по его контролю, чтобы избежать возвратов и повысить доверие заказчиков.

Сначала определим расходы и цену соединения для проведения анализа эффективности экспорта.

В таблице 2.2отражены затраты на производство и реализацию экспортного товара.

Таблица 2.2 – Полная себестоимость и дополнительные затраты при реализации полиэтиленгликоля

| Статьи издержек | Сумма, руб. |

| Сырье и материалы | 9343633,42 |

| Топливно-энергетические ресурсы | 7883766,95 |

| Заработная плата основных производственных рабочих | 4719031,86 |

| Отчисления на социальное страхованиеосновных производственных рабочих | 1425147,62 |

| З\пл вспомогательных рабочих | 3610282,93 |

| Отчисления на социальное страхованиевспомогательных рабочих | 1090305,45 |

| Смазочные и обтирочные материалы | 828381,68 |

| Текущий ремонт оборудования, стоимостьматериалов, запасных частей | 2700000,00 |

| Амортизация производственного оборудования, аппаратуры | 4657060,26 |

| Возмещение износа малоценных и быстро изнашивающихся инструментов | 282841,02 |

| Заработная плата цехового персонала | 6584918,10 |

| Отчисления насоциальное страхование сотрудников цеха | 1988645,27 |

| Содержание производственных зданий и сооружений | 2192000,00 |

| Текущий ремонт зданий исооружений производственного назначения | 1446456,14 |

| Амортизация этих зданий исооружений | 1104572,70 |

| Расходы по охране труда | 364737,96 |

| Износ малоценного и быстроизнашивающегося инвентаря | 918171,45 |

| Общеорганизационные расходы | 834000,00 |

| Прочие производственные расходы | 588091,97 |

| Транспортные затраты | 740544,00 |

| Издержки на тару и упаковку | 340170,07 |

| Расходы на рекламу | 996658,43 |

| Иные внепроизводственные затраты | 393058,30 |

| Полная себестоимость | 55032475,58 |

| Таможенная пошлина | 750,00 |

Внутри полной себестоимости издержки на сырье и материалы занимают 17%, на топливно-энергетические ресурсы – 14,3%, на заработную плату основного производственного персонала – 8,6%, на отчисления на соцстрахование – 2,6%, на заработную плату вспомогательных рабочих – 6,6%, на отчисления на соцстрахование – 2%, на смазочные и обтирочные материалы – 1,5%, на текущий ремонт оборудования, стоимость материалов, запасных частей – 4,9%, на амортизацию производственного оборудования, аппаратуры – на 8,5%, навозмещение износа малоценных и быстро изнашивающихся инструментов – 0,5%, на заработную плату цехового персонала – 12%, на отчисления на соцстрахование сотрудников цеха – 3,6%, на содержание производственных зданий и сооружений – 4%, на текущий ремонт зданий и сооружений производственного назначения – 2,6%, на амортизациюданных зданий и сооружений – 2%, по охране труда – 0,7%, на износ малоценного и быстроизнашивающегося инвентаря – 1,7%, на транспортировку – 1,35%, на тару и упаковку – 0,6%, на рекламу – 1,8%; общеорганизационные расходы – 1,5%, прочие производственные расходы – 1,1%, иные внепроизводственные затраты – 0,7%.

Выпуск соединения в 2016 году составлял 10080 тонн. Себестоимость на 1 тонну =  = 5459,57 руб. Наценка по контракту 1091,91 руб.

= 5459,57 руб. Наценка по контракту 1091,91 руб.

Цена = 5459,57+750+1091,91 = 7301,48 руб.

Курс евро на дату сделки (09.08.2016) составлял 72,15 руб. Значит, цена в евро была 101,2.

Курс евро на 11.08.2016 (дата обмена валюты) составлял 72,24 руб. Выручка от реализации 1020096 евро или 73691735,04 руб.

Коэффициент эффективности экспорта =  = 1,34.

= 1,34.

Поскольку коэффициент больше 1, то экспорт эффективен.

Прибыль от экспорта = 73691735,04 + 1133692,56 – 55033225,58 = 19792202,02 руб.

1133692,56– рублевая выручка от обязательной продажи части валюты государству, руб.

Вычислимкоэффициент эффективности экспорта с использованием показателя эффективности производства и реализации продукции на внутреннем рынке:

объем экспорта по внутренним ценам = цена (без таможенной пошлины) * количество товара = 6551,48*10080 = 66038918,4 руб.

затраты на производство (производственная себестоимость) экспортных товаров + затраты на реализацию экспортной продукции на внутреннем рынке = полная себестоимость + страхование груза = 55032475,58 + 1924019,17 = 56956494,75 руб.

Ээкс =  = 1,16

= 1,16

Таким образом, оба коэффициента выше 1, что свидетельствует об эффективности экспорта, причем если бы экспорт осуществлялся по внутренней цене, то его эффективность была бы ниже.

Определим постоянные и переменные расходы экспортируемой продукции для вычисления безубыточного его объема.

Постоянные расходы = З\пл вспомогательных рабочих + Отчисления на социальное страхование вспомогательных рабочих + Смазочные и обтирочные материалы + Текущий ремонт оборудования, стоимость материалов, запасных частей +Амортизация производственного оборудования, аппаратуры + Возмещение износа малоценных и быстро изнашивающихся инструментов + Заработная плата цехового персонала + Отчисления на социальное страхование сотрудников цеха + Содержание производственных зданий и сооружений + Текущий ремонт зданий и сооружений производственного назначения + Амортизация данных зданий и сооружений + Расходы по охране труда + Износ малоценного и быстроизнашивающегося инвентаря + Общеорганизационные расходы + Прочие производственные расходы + Транспортные затраты + Издержки на тару и упаковку + Расходы на рекламу + Иные внепроизводственные затраты = 31660895,73 руб.

Переменные затраты = Сырье и материалы + Топливно-энергетические ресурсы + Заработная плата основных производственных рабочих + Отчисления на социальное страхование основных производственных рабочих = 23371579,85 руб. или 2318,61 руб. на 1 т.

Выручка = цена в евро * объем продажи * курс евро. Совокупные затраты включают переменные и постоянные затраты.

Заполним таблицу 2.3 для построения графика.

Таблица 2.3 – Данные для графического определения точки безубыточности экспортаполиэтиленгликоля

| Объем продаж, т | ||||||

| Постоянные издержки, руб. | 31660895,73 | 31660895,73 | 31660895,73 | 31660895,73 | 31660895,73 | 31660895,73 |

| Переменные издержки, руб. | 0,00 | 4674315,97 | 9348631,94 | 14022947,91 | 18697263,88 | 23371579,85 |

| Совокупные издержки, руб. | 31660895,73 | 36335211,70 | 41009527,67 | 45683843,64 | 50358159,61 | 55032475,58 |

| Выручка, руб. | 0,00 | 14738347,01 | 29476694,02 | 44215041,02 | 58953388,03 | 73691735,04 |

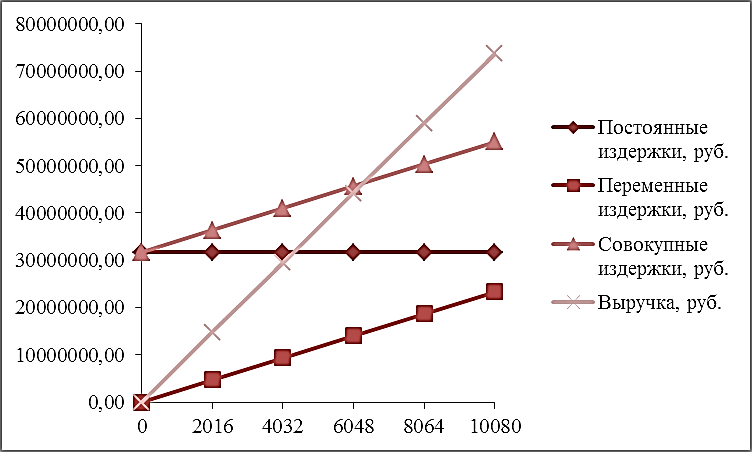

На рисунке 2.2 покажем безубыточный объем экспортаполиэтиленгликоля.

Рисунок 2.2 – График безубыточного экспорта

Точка безубыточности =  = 6343 т

= 6343 т

Соответственно, объем экспорта, при котором выручка окупает издержки, а прибыли нет, составляет 63% от выпуска полиэтиленгликоля.

В 2018 году планируется расширить производство соединения с привлечением иностранного инвестора, то есть предполагается международное инвестирование.

На рисунке 2.3 отражено распределение инвестиционных вложений по объектам.

Рисунок 2.3 – Распределение инвестиционных вложений на активную и пассивную части основных фондов

Срок реализации проекта – 3 года. Чистая приведенная стоимость составит 39933785,63 руб.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Эффективность любого процесса повышают путем снижения затрат и издержек и/или увеличением отдачи от этого процесса. Эффективность внешнеэкономической деятельности повышается при увеличении объема и прибыльности импортных или экспортных поставок и снижении издержек на их организацию.

Развитие и рост компании, которая ведет внешнеторговую деятельность, влечет засобой увеличение объема импортных или экспортных операций, а также это означает, чтонепосредственно международные поставки являются прибыльными и перспективными дляпредприятия.

Об эффективной работе предприятия, с точки зрения его контрагентов и внешнегоокружения свидетельствует осуществление экспорта, как результата достиженияконкурентоспособности товара на внешнем рынке. Именно в этом заключаетсядвойственность экспорта с позиций его участия в обеспечении эффективной деятельностипредприятия: экспорт одновременно выступает как фактор и как результат эффективнойработы предприятия[8].

С целью повышения эффективности внешнеэкономической деятельности компании необходимо снизить:

1.платежи за импортируемый товар поставщику. Партнерскиеотношения между компаниями возникают при длительном сотрудничестве, полномвзаимопонимании и открытости отношений. Основой таких отношений служитмеждународный контракт, где будут зафиксированы все возможные варианты развитияотношений, и каждая сторона международного контракта будет видеть перспективусотрудничества, поэтому снижение этих платежей возможно при развитии хорошихпартнерских отношений и увеличении объема импортных поставок. Смена иностранногопоставщика также является вариантом снижения стоимости товара, но для этого следуетрегулярно исследовать международный рынок на предмет появления новых потенциальныхпартнеров;

2. Доставка груза и его страховка. Доставка и страховка – весьма важная статья расходовпри импорте или экспорте продукции. Для того, чтобы снизить издержки на доставку груза,нужно разработать оптимальную схему доставки, рассмотрев все возможные варианты, атакже получить лучшую цену от перевозчика, экспедитора и страховой компании;

3. Таможенное оформление или таможенная очистка: есливы хотите повысить эффективность внешнеэкономической деятельности, будет тщательнаяпредварительная подготовка всех необходимых документов, которые сопровождаютмеждународную сделку. Чтобы обеспечить быстрое, а значит экономное таможенноеоформление, необходимо заранее правильно и грамотно подготовить отгрузочные документы.Тогда ваш груз не будет задержан на таможне и не будет стоять дольше льготногопериода и не подвергнется дополнительному досмотру, следовательно, в этом случаетаможенное оформление будет наиболее экономным;

4. Расходы на отдел ВЭД. В число этих расходов входит: заработная плата специалистовпо внешнеэкономической деятельности и бухгалтеров, аренда офиса, подготовка и повышениеквалификации работников, расходы на международные телефонные переговоры, канцеляриюи прочее[9].

Второй путь повышения эффективности внешнеэкономической деятельности – увеличение прибыли (дохода) от внешнеторговых операций (стимулирование сбыта) путем увеличения конкурентоспособности продукции и рекламы (маркетинга) или выставок.

Конкурентоспособность продукции являетсяосновой успеха предприятия на мировом рынке, следовательно, её результативностьво многом определяется тем, насколько вернооценены конкурентные позиции продукции предприятия[10].

Управление конкурентоспособностью продукции представляет собой разработку и реализацию комплекса мероприятий по изучениюрынка, подготовке производства, его осуществлению и сбыту продукции и т.п., имеющихнаправленность на правильный выбор конкурентных позиций и полного удовлетворения потребностей субъектов рынка. Изучение конкурентов, предлагаемой имипродукции и условий конкуренции требуется длятого, чтобы определять преимущества и недостатки предприятия, а также разрабатывать собственную стратегию создания и поддержанияконкурентных преимуществ[11].

Одними из самых действенных средств PR на международном рынке являются выставки и международные торговые ярмарки. Выставки – незаменимый инструмент продвижения товаров и услуг и развития бизнеса, даже несмотря на появление новых средств коммуникации, они продолжают оставаться привлекательными.Участие в выставке предоставляет возможность одновременно решать множество бизнес-задач — сбытовых, производственных, маркетинговых, рекламных, имиджевых, коммуникационных.Выставки позволяют расширить клиентскую базу и повысить продажи, найти новые способы оптимизации производственных процессов, повысить конкурентоспособность, обеспечить позитивное восприятие бренда и компании в целом, увеличить репутационный капитал.Положительным эффектом участия в выставке может стать бесплатное включение в телевизионные репортажи или публикации в отраслевых изданиях и на интернет-порталах благодаря представителям СМИ, освещающим выставочное мероприятие.Все это привлекает внимание и оказывает воздействие на целевую аудиторию еще до открытия выставки, что обеспечивает длительный эффект после ее окончания.

Важным фактором, влияющим на эффективность выставочной деятельности, является вовлечение всех пяти чувств человека — зрения, слуха, осязания, обоняния, вкуса, что оказывает на потенциальных клиентов сильнейшее воздействие.Первой составляющей эффективности выставочной деятельности является личный контакт, позволяющий лучше понять клиента, ответить на его вопросы, обработать возражения, развеять сомнения, активно влиять на принятие решений, получить контактную информацию для обратной связи. Прямые контактыпервых лиц компании с постоянными клиентами являются элементом доверительного маркетинга и работают на укрепление отношений.Во-вторых, наглядное представление продукта позволяет клиентам лично его оценить, попробовать в действии, получить о нем точное представление. Визуальный эффект от выставочного образца усиливается в разы, если человек не просто ведет сухой рассказ о своей продукции, а активно жестикулирует – жесты удерживают внимание аудитории, благодаря жестам можно расставлять акценты в речи и выделять важные смысловые части.В-третьих, возможность сравнения продуктов делает их достоинства более очевидными и позволяет клиентам сделать обоснованный выбор. На выставке упрощается и ускоряется принятие решения о покупке. Установлено, что выставочные контакты на 34% увеличивают покупательную способность, основанную на комбинации психоэмоциональных факторов, стимулирующих совершение сделок. Таким образом, выставки помогают увеличить объем и сократить цикл продаж.В-четвертых – уникальная целевая аудитория. Выставки позволяют установить личный контакт с клиентами, информации о которых нет ни в каких источниках, которые не откликаются на рекламу, почтовые рассылки, телефонные звонки, встретиться с которыми в обычном режиме трудно или невозможно. Выставки привлекают наиболее заинтересованных и перспективных клиентов, которые тратят свое время и деньги на посещение выставки, сознательно заходят на стенды и проявляют интерес к товарам или услугам.И все же главным аспектом PR-мероприятий является эффект «эмоциональной ценности». Выставкам свойственна особая атмосфера психологического комфорта, которая благоприятно воздействует на установление контактов. На выставке посетители чувствуют себя более раскованно, чем при встрече в офисе, следовательно, более подвержены влиянию. По замечанию специалистов, на выставках посетители склонны сообщать больше, чем в деловой переписке или по телефону. А чем больше расскажет клиент, тем проще продавать[12].

Исследуем различные направления изменения эффективности экспорта полиэтиленгликоля:

1. уменьшение затрат на производство при неизменной цене (было определено, что наибольшую долю в структуре расходов имеют издержки на сырье, материалы, энергетические ресурсы и амортизацию производственного оборудования, аппаратуры): если расходы на сырье и материалы понизить до 8237776,41 руб., на топливо и энергию – до 5192398,59 руб. путем поиска более выгодных поставщиков, то переменные издержки составят 8237776,41 + 5192398,59 + 4719031,86 + 1425147,62 = 19574354,48руб., а постоянные затраты (за счет снижения амортизации оборудования до 4450751,91руб.) – 31454587,38руб. Значит, себестоимость полная будет равна 51028941,85 руб.

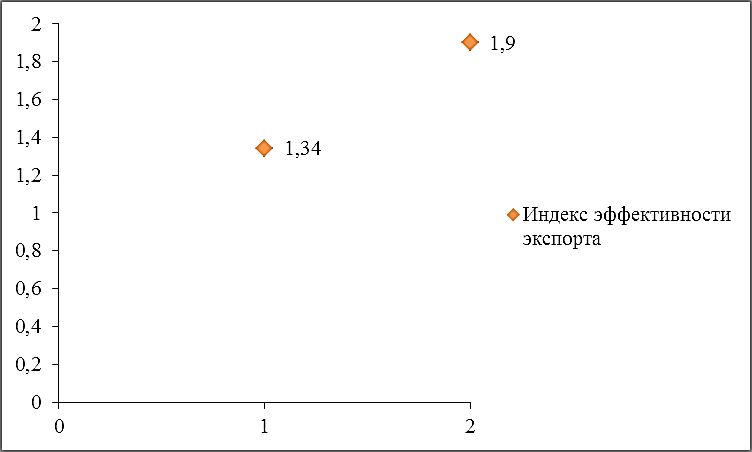

Покажем на рисунке3.1 изменение коэффициента эффективности экспортапосле этой процедуры.

Рисунок 3.1 – Положительная динамика при снижении затрат на производство полиэтиленгликоля показателя результативности экспорта

Как видно из рисунка 3.1, эффективность вывоза повысилась на 10%.

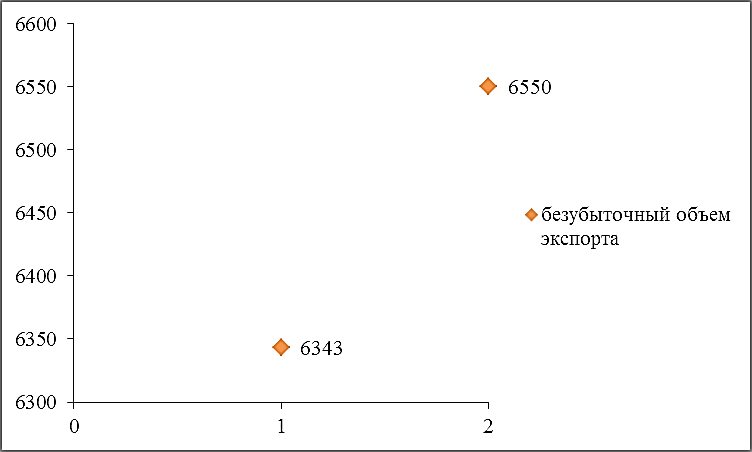

На рисунке 3.2 продемонстрируем отрицательную динамику безубыточной величины экспорта при этой процедуре.

Рисунок 3.2 –Изменение количества продукции, необходимой для покрытия затрат

В этом случае произойдет уменьшение безубыточной величины экспорта (точки безубыточности) на 7,6%. Значит, точка будет левее на графике, что выгоднее для фирмы. А сам безубыточный объем составит 58% от всего выпуска вместо 63%.

Прибыль от экспорта = 73691735,04 + 1133692,56 – 51028941,85 =23796485,75 руб. (то есть повысится на 20,2%).

2. Рост объема продаж и выпуска за счет новых рынков сбыта при неизменной цене (реализация химического соединения в новые страны или новым потребителям). Например, величина выпуска увеличится до 20611 т, тогда переменные затраты = 2318,61*20611 = 47788870,71 руб., постоянные = 31454587,38руб. Полная себестоимость = 79243458,09 руб. Выручка = 101,2*72,24*20611 = 150680590,37 руб.

Приведем на рисунке 3.3 изменение коэффициента эффективности экспорта после этой процедуры.

Рисунок 3.3 – Изменение показателя результативности экспортапри увеличении количества реализуемой продукции

Эффективность вывоза вырастет на 56%.

Отразим на рисунке 3.4 отрицательную динамику безубыточной величины экспорта при данной процедуре.

Рисунок 3.4 – Изменение количества продукции, необходимой для покрытия затрат

В этом случае произойдет уменьшение безубыточной величины экспорта (точки безубыточности) на 0,7%. Значит, точка будет левее на графике, что выгоднее для фирмы, но не так прибыльно, как при понижении затрат на производство. Сам безубыточный объем составит 30,6% от всего выпуска вместо 63%.

Прибыль от экспорта = 150680590,37 + 1133692,56 – 79243458,09 = 72570824,84 руб. (то есть повысится на 366,66%).

3. Увеличение объема продаж до 20611 т за счет роста затрат на рекламу до 2241716,61руб. при неизменной цене. Переменные издержки останутся равны47788870,71 руб., постоянные затраты будут составлять31454587,38 + (2241716,61-996658,43) = 32699645,56руб.Полная себестоимость = 80488516,27 руб. Выручка = 101,2*72,24*20611 = 150680590,37 руб.

Покажем на рисунке 3.5 изменение коэффициента эффективности экспорта при данной процедуре.

Рисунок 3.5 – Динамика показателя результативности экспортапри увеличении количества реализуемой продукции

Эффективность вывоза вырастет на 53%.

Отразим на рисунке 3.6положительную динамику безубыточной величины экспорта при данной процедуре.

Рисунок 3.6 - Изменение количества продукции, необходимой для покрытия затрат

В этом случае произойдет увеличение безубыточной величины экспорта (точки безубыточности) на 3,3%. Сам безубыточный объем составит 31,8% от всего выпуска вместо 63%, то есть точка на графике будет все равно левее, чем в исходном варианте.

Прибыль от экспорта = 150680590,37 + 1133692,56 – 80488516,27 = 71325766,66 руб.(то есть повысится на 360,37%).

4. Рост цены за счет увеличения наценки до 10020,71 (с учетом курса 72,24 руб. за 1 евро). Постоянные расходы = 31660895,73 руб.Переменные затраты = 23371579,85 руб. Полная себестоимость = 55032475,58 руб. Выручка = 10080*10020,71 = 101008756,8 руб. Прибыль от экспорта = 101008756,8 + 1851449,69 – 55032475,58= 47827730,91 руб.(то есть повысится на 241,65%).

Продемонстрируем на рисунке 3.7 изменение коэффициента эффективности экспорта при данной процедуре.

Рисунок 3.7 – Динамика показателя результативности экспорта при увеличении цены реализуемой продукции

Эффективность вывоза вырастет на 50%.

Приведем на рисунке 3.8отрицательную динамику безубыточной величины экспорта при данной процедуре.

Рисунок 3.8 – Изменениеколичества продукции, необходимой для покрытия затрат

В этом случае произойдет уменьшение безубыточной величины экспорта (точки безубыточности) на 35,2%. Значит, точка будет левее на графике, что выгоднее для фирмы, но не так прибыльно, как при понижении затрат на производство. Сам безубыточный объем составит 40,8% от всего выпуска вместо 63%.

Таким образом, самыми прибыльными и эффективными направлениями улучшения экспорта являются увеличение объема продаж за счет рекламы продукта или поиска новых рынков реализации и рост цены продажи полиэтиленгликоля.

ЗАКЛЮЧЕНИЕ

На современном этапе внешнеэкономические связи являются неотъемлемой частью деятельности отраслей национальной экономики, предприятий и организаций. Они становятся средством научно-технического, экономического и социальногопрогресса общества. От эффективности внешнеэкономической деятельности зависит доход организации, ее сферы (рынки, направления) сбыта и привлечение инвесторов (нахождение новых вкладчиков).

На примере выпуска и реализации полиэтиленгликоляв ООО "Вектор" было выявлено, что коэффициенты эффективности экспорта больше 1, он среднеэффективен, причем если бы экспорт осуществлялся по внутренней цене, то его эффективность была бы ниже. Безубыточный объем экспорта составляет 63% от выпуска, что подтверждает среднюю результативность продаж за границу. Также производство готово к своему расширению, для чего был найден иностранный инвестор. То есть организация практикует международное инвестирование. Самыми прибыльными и эффективными направлениями улучшения экспорта являются увеличение объема продаж за счет рекламы продукта или поиска новых рынков реализации и рост цены продажи полиэтиленгликоля. По результатам расчетов: при нахождении дополнительных покупателей эффективность вывоза вырастет на 56%, прибыль от экспорта повысится на 366,66%, произойдет уменьшение безубыточной величины экспорта (точки безубыточности) на 0,7% и она составит 30,6% от всего выпуска вместо 63%; при дополнительной рекламе эффективность вывоза вырастет на 53%, прибыль от экспорта повысится на 360,37%, произойдет увеличение безубыточной величины экспорта (точки безубыточности) на 3,3% и она составит 31,8% от всего выпуска вместо 63%, то есть точка на графике будет все равно левее, чем в исходном варианте; при изменении цены на 37% эффективность вывоза вырастет на 50%, произойдет уменьшение безубыточной величины экспорта (точки безубыточности) на 35,2% иона составит 40,8% от всего выпуска вместо 63%, прибыль от экспорта повысится на 241,65%.

СПИСОК ЛИТЕРАТУРЫ

Котерова Н. П. Экономика организации: учебник для студ. учреждений / Н. П. Котерова. – 8-е издание. – М.: Издательский центр «Академия», 2015. – 288 с.

Прокушев Е. Ф. Внешнеэкономическая деятельность: учебник и практикум для прикладногобакалавриата / Е. Ф. Прокушев, А. А. Костин. – 9-е издание, перераб. и доп. – М.: Издательство Юрайт, 2016. – 412 с.

Шадрин А. Ф. Внешнеэкономическая деятельность фирмы как субъекта мирового хозяйства // Статистика и экономика. 2015. №4. С.92-94

Попова А. А. Совершенствование системы внешнеэкономической деятельности предприятия // Kant. 2013. №2 (8). С.14-17

Долматов Д. М. Внешнеэкономическая деятельность предприятия: значение и особенности осуществления // Kant. 2013. №2 (8). С.45-47

Конева А. И. Факторы влияния на развитие внешнеэкономической деятельности предприятий // Развитие общественных наук российскими студентами. 2017. №1. С.48-51

Барышева Е. А. Определение направлений повышения эффективности внешнеэкономической деятельности предприятий//Российское предпринимательство. 2013. №12 (234). С.32-38

Якунина Е. М. Выставки как инструмент продвижения внешнеэкономической деятельности предприятия//Наука. Общество. Государство. 2016. №4 (16). С.137-142

Шведков А. Н. Зарубежный опыт управления внешнеэкономической деятельностью // Управленческое консультирование. 2014. №8 (68). С.177-183

Садреева А.Ф.Экономическая сущность внешнеэкономической деятельности и подходы к ее определению // Современные тенденции развития науки и технологий. 2017. №3-11 (24). С. 130-132

Бутова Т.В., Мурар В.И., Елесина М.В., Рашкеева И. В. Внешнеэкономическая деятельность: понятие и сущность // Актуальные проблемы гуманитарных и естественных наук. 2014. №12-1. С. 135-136

Громов К.А., Поспелова К.С., Халтобин А.В.Повышение внешнеэкономической деятельности предприятия // Международный студенческий научный вестник. 2017. №3. С. 11

https://www.vektor-nn.com

[1] Бутова Т. В., Мурар В. И., Елесина М. В., Рашкеева И. В. Внешнеэкономическая деятельность: понятие и сущность // Актуальные проблемы гуманитарных и естественных наук. 2014. №12-1. С. 135-136

[2]Садреева А. Ф. Экономическая сущность внешнеэкономической деятельности и подходы к ее определению // Современные тенденции развития науки и технологий. 2017. №3-11 (24). С. 130-132

[3] Шадрин А. Ф. Внешнеэкономическая деятельность фирмы как субъекта мирового хозяйства // Статистика и экономика. 2015. №4. С.92-94

[4]Долматов Д. М. Внешнеэкономическая деятельность предприятия: значение и особенности осуществления // Kant. 2013. №2 (8). С.45-47

[5] Конева А. И. Факторы влияния на развитие внешнеэкономической деятельности предприятий // Развитие общественных наук российскими студентами. 2017. №1. С.48-51

[6]Котерова Н. П. Экономика организации: учебник для студ. учреждений / Н. П. Котерова. – 8-е издание. – М.: Издательский центр «Академия», 2015. – 90-98 с.

[7] https://www.vektor-nn.com

[8] Попова А. А. Совершенствование системы внешнеэкономической деятельности предприятия // Kant. 2013. №2 (8). С.14-17

[9] Конева А. И. Факторы влияния на развитие внешнеэкономической деятельности предприятий // Развитие общественных наук российскими студентами. 2017. №1. С.48-51

[10] Громов К. А., Поспелова К. С., Халтобин А. В. Повышение внешнеэкономической деятельности предприятия // Международный студенческий научный вестник. 2017. №3. С. 11

[11]Барышева Е. А. Определение направлений повышения эффективности внешнеэкономической деятельности предприятий//Российское предпринимательство. 2013. №12 (234). С.32-38

[12] Якунина Е. М. Выставки как инструмент продвижения внешнеэкономической деятельности предприятия//Наука. Общество. Государство. 2016. №4 (16). С.137-142