Оплата труда персонала

Теория минимума средств существования – в основе определения величины заработной платы лежит стоимость минимума жизненных средств, необходимых для физического существования рабочего и его семьи.

Теория фонда заработной платы – величина заработной платы рабочих не может быть существенно увеличена, так как она определяется величиной некоего фонда заработной платы, величина которого постоянна и не может быть изменена, поскольку зависит от природных факторов и от численности рабочих. Если заработная плата превысит уровень, определенный этим фондом и численностью рабочего населения, то неизбежно возникнет безработица.

Марксистская теория заработной платы. К. Маркс исходил из того, что по своей экономической природе заработная плата представляет собой превращенную форму стоимости и цены товара «рабочая сила». К. Маркс, как известно, доказал, что наемный рабочий продает не труд, а рабочую силу, т.е. способность к труду.

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Материальное стимулирование - комплекс различного рода материальных благ, получаемых или присваиваемых персоналом за индивидуальный или групповой вклад в результаты деятельности организации посредством профессионального труда, творческой деятельности и требуемых правил поведения.

Основные направления стимулирования трудовой деятельности:

1. Материальное денежное стимулирование

Формы стимулирования:

- Заработная плата (номинальная)

- Заработная плата (реальная)

- Бонусы – Разовые выплаты из прибыли предприятия (вознаграждение, премия, добавочное вознаграждение). За рубежом это - годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты

- Участие в прибылях – Выплаты через участие в прибылях - это не разовый бонус. Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, способные реально воздействовать на прибыль (чаще всего это управленческие кадры)

- Участие в акционерном капитале – Покупка акций предприятия (АО) и получение дивидендов: покупка акций по льготным ценам, безвозмездное получение акций

- Планы дополнительных выплат – Планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта: подарки фирмы; субсидирование деловых расходов; покрытие личных расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруга или друга в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные

2. Материальное неденежное стимулирование

Формы стимулирования:

- Оплата транспортных расходов или обслуживание собственным транспортом

- Сберегательные фонды

- Организация питания

- Продажа товаров, выпускаемых организацией

- Стипендиальные программы

- Программы обучения персонала – Покрытие расходов на организацию обучения (переобучения)

- Программы медицинского обслуживания

- Консультативные службы

- Программы жилищного строительства

- Программы, связанные с воспитанием и обучением детей

- Гибкие социальные выплаты

- Страхование жизни

- Медицинское страхование

- Льготы и компенсации, не связанные с результатами работы

- Отчисления в пенсионный фонд

3. Нематериальное стимулирование

Формы стимулирования:

- Стимулирование свободным временем – Регулирование времени по занятости: предоставление работнику за активную и творческую работу дополнительных выходных, отпуска, возможности выбора времени отпуска и т.д.; организация гибкого графика работы; сокращение длительности рабочего дня за счет высокой производительности труда

- Трудовое или организационное стимулирование – Регулирует поведение работнике на основе измерения чувства его удовлетворенности работой и предполагает наличие творческих элементов в его труде, возможность участия в управлении, продвижения по службе в пределах одной и той же должности, творческие командировки

- Стимулирование, регулирующее поведение работника на основе выражения общественного признания – Вручение грамот, значков, вымпелов, размещение фотографий не доске почета. В зарубежной практике используют почетные звания и награды, публичные поощрения (избегают, особенно это характерно для Японии, публичных выговоров). В США используют для морального стимулирования модель оценки по заслугам. Создают кружки («золотой кружок• и пр.)

Номинальная заработная плата – это сумма денег, полученная работником за определенный период. Она подразделяется, в свою очередь:

- на начисленную (до выплаты налогов);

- выплаченную (за вычетом уплаченных налогов).

Реальная заработная плата характеризуется количеством товаров и услуг, которое может быть приобретено работником при данном размере номинальной заработной платы и данном уровне цен на товары и услуги.

Заработная плата призвана выполнять в рыночной экономике три основные функции: воспроизводственную, стимулирующую, регулирующую.

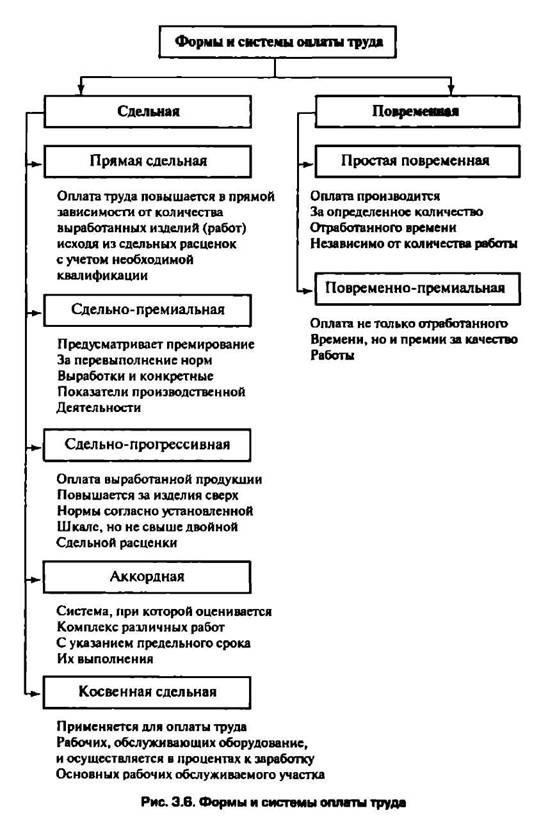

Повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада).

При сдельной форме оплаты труда заработная плата начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) и затрат времени на ее изготовление.

Простая сдельная оплата труда

При простой сдельной оплате труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции (работ, услуг), которую изготовил работник.

Заработную плату можно рассчитать так:

Сдельная расценка определяется по формуле:

Премия как экономическая категория – форма распределения по результату труда – личный трудовой доход.

Механизм регулирования оплаты труда – вся совокупность законодательных и других нормативных актов и институтов (государственных и общественных), действующих на их основе.

Индексация заработной платы – повышение номинальной заработной платы (ставок и окладов) по мере инфляционного роста цен на потребительские товары и услуги за определенный период.

В систему основных государственных гарантий по оплате труда работников включаются:

- величина минимального размера оплаты труда в Российской Федерации;

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

- ограничение оплаты труда в натуральной форме;

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

- федеральный государственный надзор за соблюдением трудового законодательства

- ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями;

- сроки и очередность выплаты заработной платы.

Гл. 20 – Гл. 28 ТК РФ – прочитать и уметь отвечать на вопросы!!!!!