Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет. Возникновение хозяйственного учета обусловлено потребностями управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор соответствующей информации о ходе хозяйственных процессов начинается с наблюдения за ними; следующий этап – установление их количественных характеристик, т. е. числовых показателей. Затем, будучи регистрированными, эти показатели используются для контроля и управления процессами материального производства. Таким образом, наблюдение, измерение, регистрация, группировка и обобщение информации являются этапами учетного процесса любой профессиональной деятельности.

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль: за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий.

Информационная функция – одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения.

Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной.

Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения.

Обеспечение сохранности имущества – функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления.

Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода – неупорядоченная информация, процесса – обработка данных, вывода – упорядоченная информация

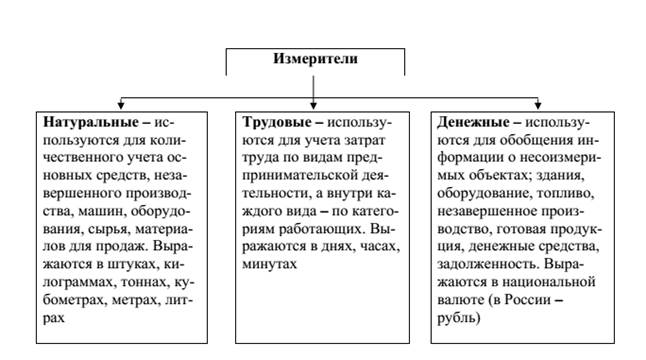

Измерители бухгалтерского учета.

Для характеристики и измерения имущества хозяйства, его движения, хозяйственных процессов и явлений используются натуральные, трудовые и денежные измерители.

Натуральные измерители представлены счетом, мерой, весом. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т. д.). С их помощью можно получать и качественные характеристики учитываемых объектов. Область применения натуральных измерителей невелика, так как они используются для отражения однородных объектов учета. Поэтому на практике несколько шире применяются условно-натуральные измерители, предназначенные для отражения однородного по назначению, но разного по качественным характеристикам имущества. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, оплату труда, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель предназначен для отражения имущества, хозяйственных процессов и явлений в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Российской Федерации денежным измерителем является рубль. С помощью денежного измерителя рас- считывают обобщающие показатели о разнородных видах имущества; осуществляют контроль за деятельностью хозяйства и отдельных его под- разделений. Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта в целом. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т. д.

В широком смысле хозяйственный учет представляет собой информационную систему в управлении экономическим субъектом, в которой на основе научно обоснованных процедур фиксируется, измеряется, обрабатывается, накапливается, группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех совершаемых в экономике предприятия процессов и состоянии хозяйственных (учетных) объектов для управления ими.

Объектами хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя.

1. Хозяйственные средства как материальная основа деятельности.

2. Хозяйственные средства как содержание деятельности.

3. Расчеты с работниками, банками, финансовыми организациями.

4. Результаты деятельности предприятия.

Хозяйственный учет традиционно объединяет в себе три вида учета: оперативный, бухгалтерский и статистический/ Виды хозяйственного учета взаимосвязаны и дополняют друг друга, формируемая ими информация имеет различную степень точности и используется в строгом соответствии с назначением и задачами каждого из них.

Оперативный учет – система регистрации определенной хозяйственной операции на месте и в момент ее совершения с целью получения систематической информации на отдельных участках хозяйственной деятельности. Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т. д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендаций, устраняющих негативные тенденции и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет – учет однородных массовых явлений и процессов в рамках всего общества связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы их обработки (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т. п.). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны.

Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа; позволяет осуществить переоценку основных фондов, раскрывает инфляционные процессы, явления политической жизни страны и т. д.

Бухгалтерский учет согласно Федеральному закону «О бухгалтерском учете» представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица. При этом он шире, чем оперативный учет, отражающий только отдельные стороны предпринимательской деятельности, но уже в сравнении со статистическим учетом, изучающим разные стороны экономики, культуры, образования, здравоохранения, науки.

Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени. Развитие рыночной экономики и процессы интеграции России в мировую экономику обусловили объективную необходимость выделения в составе бухгалтерского учета финансового, управленческого и налогового учета.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений. Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Понятие «налоговый учет» в России введено в XX в. главой 25 Налогового кодекса Российской Федерации; установлены требования ведения налогового учета (начиная с 2002 г.), цель которого – формирование информации для контроля за правильностью исчисления и уплаты в бюджет налогов. Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны. Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации.

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т. д. позволяет управлять хозяйственной деятельностью и контролировать выполнение планов по прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Учетная информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и вовне. При этом она обеспечивает выполнение таких важнейших функций, как информация, планирование, контроль, сохранность и анализ.

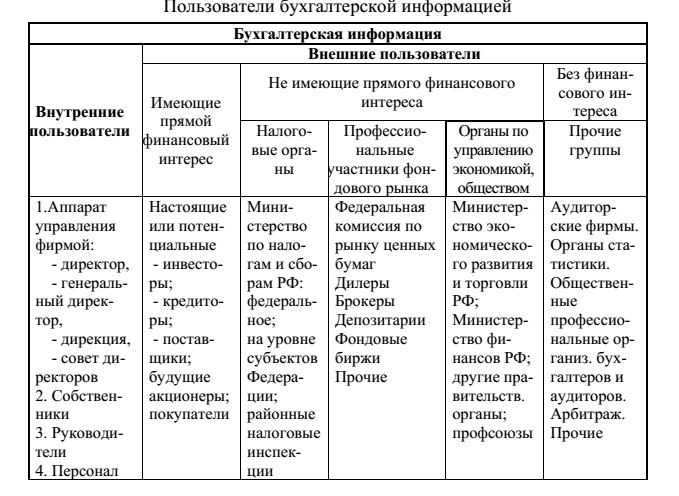

Информация – В силу достоинств, присущих бухгалтерскому учету, его нередко называют «языком бизнеса», всеобщим языком делового общения участников развитого рынка. На языке бухгалтерского учета соответствующая информация доводится до его пользователей. Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. В связи с этим представляет интерес круг пользователей учетной информации. Несмотря на то, что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано в первую очередь характером их интересов. Одних интересует доход на вложенный в данную фирму капитал, других – обложение налогом этого дохода, третьих – полнота и своевременность оплаты затраченного труда и т. д.

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи – лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи – сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

·лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели);

·лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес – налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые кампании, биржи, дилеры, и др.);

·лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Для пользователей особенно важна качественная и полезная бухгалтерская информация

С переходом к рыночным отношениям бухгалтерский учет претерпел изменения, обусловленные прежде всего перестройкой экономических отношений и учета в соответствии с международными нормами и правилами.

В связи с этим изменились цели, функции и задачи бухгалтерского учета, которые повлияли на формирование нормативного регулирования бухгалтерского учета.

В настоящее время в России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета, которая представлена в таблице.

Первый уровень – это Федеральный закон от 21 ноября 1996 г.

№ 129-ФЗ «О бухгалтерском учете», принятый Государственной Думой 23 февраля 1996 г. и одобренный Советом Федерации 20 марта 1996 г. Законтерского учета и составления бухгалтерского отчетности в Российской Федерации.

Значение этого Закона заключается в следующем:

· повышении юридического статуса норм бухгалтерского учет для коммерческих и некоммерческих организаций;

· закреплении обязанности ведения бухгалтерского учета у юридических лиц;

· повышении статуса норм бухгалтерского учета до уровня статуса норм другого законодательства.

К первому уровню, кроме названного Закона относят другие законодательные акты, например Федеральный закон «Об акционерных обществах», Федеральный закон «Об электронной цифровой подписи», Федеральный закон «Об информации, информатизации и защите информации», указы Президента РФ, постановления Правительства РФ, например постановление Правительства РФ «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», которые прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Нормативным актом первого уровня является Гражданский кодекс Российской Федерации, в первой части которого законодательно закреплены многие вопросы учета и отчетности, в частности, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятия дочерних и зависимых обществ.

Второй уровень составляют Положения по бухгалтерскому учету. Если документы второго уровня обязательны для всех организаций, то документы третьего уровня регламентируют дополнения и изменения документов первого и второго уровней. Так, если ПБУ являются документами второго уровня, то ежегодные приказы Минфина России, издаваемые в их развитие, являются документами третьего уровня.

Четвертый уровень включает приказы, указания, инструкции, выпускаемые внутри хозяйствующего субъекта. Например, рабочий план счетов, составленный на основе единого Плана счетов, приказ по учетной политике юридического лица, формы первичных учетных документов, графики документооборота и формы внутренней отчетности, утвержденные руководством юридического лица, являются документами четвертого уровня.