Экономика организации

1. Основные фонды организации. Эффективность использования основных фондов.

Аннотация к вопросу: Понятие основных фондов. Классификация основных фондов по натурально-вещественному составу, по характеру участия в производственном процессе. Основные показатели динамики, технического состояния и эффективности использования основных фондов.

Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

По принципу вещественно-натурального состава они подразделяются на:

1) здания - архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей (здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения);

2) сооружения - инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.);

3) передаточные устройства - устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий);

4) машины и оборудование;

5) транспортные средства - средства для перемещения людей и грузов по территории предприятия;

6) инструмент - средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента, со сроком службы более 1 года;

7) производственный инвентарь и принадлежности - служат для обеспечения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел (рабочие столы, верстаки, ограждения и др.);

8) хозяйственный инвентарь - выполняет функции по обслуживанию производства и обеспечению условий для работы (копировальные аппараты, столы, шкафы, принтеры и др.);

9) земельные участки, многолетние насаждения;

10) рабочий, продуктивный скот и прочие основные средства.

По характеру участия в производственном процессе основные фонды делятся на:

- активные – основные фонды, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные фонды, которые обеспечивают условия для нормального протекания процесса производства.

Или производственные и непроизводственные фонды.

2. Оборотные средства организации. Оборачиваемость оборотных средств.

Аннотация к вопросу: Понятие оборотных средств. Структура оборотных средств (фонды обращения, оборотные фонды). Кругооборот оборотных средств. Показатели оборачиваемости оборотных средств, их расчет и анализ.

Оборотные средства предприятия - это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Кругооборот состоит из 3-х стадий:

1. подготовительная;

2. производственная;

3. продажная (заключительная).

1. Подготовительная стадия (денежная), на которой оборотные средства превращаются из денежной формы в производственные запасы, т.е. из сферы обращения переходят в сферу производства.

2. Производственная. Производственные запасы превращаются в запасы незавершенного производства и по завершению производства превращаются в готовую продукцию.

3. Продажная (заключительная) стадия отгрузки и реализации. Происходит превращение (переход) из производственной стадии в товарно-денежную.

3. Трудовые ресурсы организации. Производительность труда.

Аннотация к вопросу: Понятие трудовых ресурсов, персонала. Категории персонала. Профессионально-квалификационная структура персонала. Понятие производительности труда. Показатели производительности труда: выработка и трудоемкость, их расчет и анализ.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Персонал (трудовой персонал) предприятия - основной состав квалифицированных работников предприятия, фирмы, организации.

Пример представлен на торговой организации:

Характеристика персонала по категориям

| Руководители: - директор - заведующий магазином | |

| Специалисты: - товаровед - мерчендайзер - бухгалтер | |

| Торгово-оперативный персонал: - кассиры-операционисты - продавцы-консультанты | |

| Вспомогательный и обслуживающий персонал: - техслужащие - дворники - грузчики - фасовщики - охрана | |

Профессионально-квалификационная структура персонала:

| Высшее |

| Незаконченное высшее |

| Среднее специальное |

| Полное среднее |

| Неполное среднее |

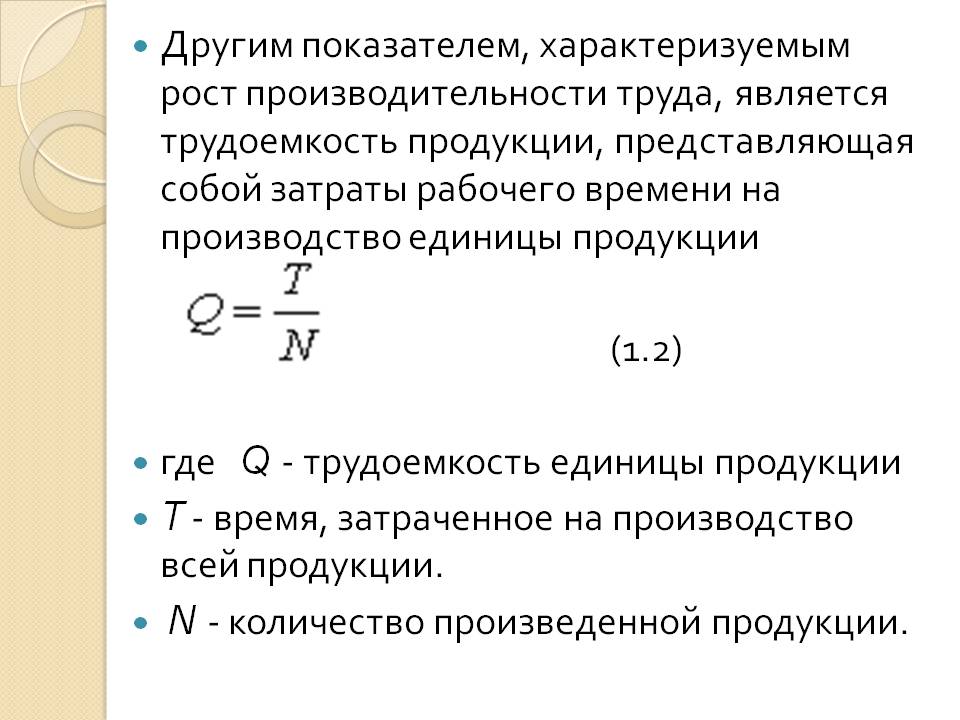

Производительность труда — показатель, характеризующий результативность труда. Производительность труда измеряется количеством продукции, выпущенной работником за единицу времени.

4. Издержки организации. Себестоимость продукции (работ, услуг).

Аннотация к вопросу: Понятие и состав издержек организации. Понятие и виды себестоимости продукции (работ, услуг). Понятие калькулирования себестоимости продукции (работ, услуг). Основные методы и методики калькулирования себестоимости (нормативный, позаказный, попроцессный, попередельный, директ-костинг).

Издержки — это денежное выражение затрат, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на заработную плату, сырье и материалы, амортизация средств труда и т.д.).

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Себестоимость готовой продукции изменяется в зависимости от объема затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости:

· Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, З/П рабочим, налоги и отчисления от З/П, а также расходы на оборудование;

· Цеховая — представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг;

· Производственная себестоимость — определяется путём прибавления к цеховой себестоимости общезаводских и целевых расходов;

· Полная себестоимость — включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на её реализацию, то есть поставку на рынок конечных товаров и услуг.

Калькулирование себестоимости продукции (работ, услуг)– это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Классификация методов калькулирования:

Нормативный метод. Применяется там, где имеет место повторение операций при производстве. Нормативную себестоимость рассчитывают по цехам и предприятию в целом, при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов.

Нормативный метод применяется на предприятиях с массовым и серийным производством.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов.

Позаказный метод калькулирования затрат.

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой. Заказ проходит через ряд операций в качестве непрерывно определяемой единицы.

Этот метод применяется:

- при единичном и мелкосерийном производстве, а также вспомогательном производстве, где каждая единица затрат отличается от любой другой единицы затрат, и хотя определенные заказы время от времени повторяются, желательно всякий раз, когда эти затраты возникают, определять их заново;

- при производстве сложных и крупных изделий;

- при производстве с длительным технологическим циклом.

Например: тяжёлое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги, типографический и издательский бизнес, мебельная промышленность, ремонтные работы.

Попроцессный метод.

Попроцессный метод используется для установления средней себестоимости партии одинаковых единиц затрат за период времени. Он преобладает в массовых производствах, а также в добывающих отраслях промышленности (например: угольной, нефтяной), в химической, текстильной, бумажной промышленности, энергетике.

Попередельный метод.

Попередельный метод учета затрат и калькулирования себестоимости применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Затраты на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Метод директ-костинг.

При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации.

5. Эффективность производственно-коммерческой деятельности организации.

Аннотация к вопросу: Понятие экономического эффекта и эффективности. Подходы к расчету экономической эффективности. Понятие и содержание производственно-коммерческой деятельности организации. Система показателей экономической эффективности производственно-коммерческой деятельности организации.

Экономический эффект –это абсолютный (разностный) показатель, он показывает экономический результат или прирост между первоначальным и полученным итогом в результате внедрения интенсивных технологий, организационно-экономических мероприятий и т.д.

Например:

Получение прибыли, результата:

Экономический эффект = результат – затраты.

Экономическая эффективность – это относительный показатель, показывающий отношение полученного результата к затратам, обусловившим этот результат, и положительность ресурсного баланса, то есть обеспечение экономической системы необходимыми ресурсами.

Все показатели экономической эффективности предприятия рассчитываются по следующей модели:

Экономическая эффективность = Результат/Затраты

или

Экономическая эффективность = Затраты/Результат

Производственно-коммерческая деятельность на входе в производственный процесс направлена на оптимизацию затрат на приобретение факторов производства и нововведений, необходимых для поддержания и повышения прибыльности предприятия, а также на оптимизацию управления производственными запасами; на выходе из производственного процесса - на оптимизацию прибыли от продаж товаров (оказания услуг, выполнения работ).

Показатели экономической эффективности производственно-коммерческой деятельности организации:

- величина и темпы роста прибыли;

- величина и темпы изменения затрат на 1 руб. товарной (реализованной) продукции;

- рентабельность продукции, производства, оборота, собственного и заемного капитала.