Кафедра «Банковское дело»

ДОПУСТИТЬ К ЗАЩИТЕ

Зав. кафедрой ________________

д.э.н., профессор Семенюта О.Г.

«_____» ________________ 20__г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

«РАЗВИТИЕ ИННОВАЦИОННОГО (ВЕНЧУРНОГО) БАНКОВСКОГО ФИНАНСИРОВАНИЯ»

| Выполнил студент группы ЭК(ZS)-___ | И.О.Фамилия | |

| Направление 38.03.01 «Экономика» | ||

| Профиль 38.03.01.03 «Банковское дело» | ||

| Руководитель выпускной квалификационной работы | ||

| Уч. степень, уч. звание | И.О.Фамилия |

Ростов-на-Дону, 2017

Приложение 4

СОДЕРЖАНИЕ

| Введение Глава 1. (название первой главы) 1.1. (название первого параграфа) 1.2. (название второго параграфа) Глава 2. (название второй главы) 2.1. (название первого параграфа) 2.2. (название второго параграфа) 2.3. (название третьего параграфа) Глава 3. (название третьей глава) 3.1. (название первого параграфа) 3.2. (название второго параграфа) Заключение Список литературы Приложения | стр. и т.д. |

Приложение 5

| Название таблицы обязательно и выравнивается по ширине |

| Таблицы имеют сквозную нумерацию. |

| Заголовки граф центрируются |

коммерческими банками в 2004—2006 гг. (пример)

| Долговые ценные бумаги | 01.01.04 г. | 01.01.05 г. | 01.01.06 г. | 01.11.06 г. | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Депозитные сертификаты | 148 181 | 23,5 | 99 226 | 15,5 | 54 766 | 7,4 | 37 546 | 4,0 |

| Сберегательные сертификаты | 1 663 | 0,3 | 3 623 | 0,6 | 6 633 | 0,9 | 14 304 | 1,5 |

| Облигации | 13 792 | 2,2 | 30 595 | 4,8 | 67 294 | 9,1 | 147 993 | 15,8 |

| Векселя | 466 007 | 74,0 | 506 207 | 79,1 | 614 546 | 82,7 | 737 324 | 78,7 |

| Итого | 629 643 | 100,0 | 639 651 | 100,0 | 743 239 | 100,0 | 937 167 | 100,0 |

| Текст в теле таблицы может иметь выравнивание «по ширине», «по левому краю» или «по центру». Для заголовков строк выравнивание «по центру» не применяется. |

| Цифры в таблицы должны выравниваться по правому краю. Исключение из этого правила возможно в случае использования цифр для нумерации строк. В этом случае допустимо применение выравнивания «по левому краю». |

Таблица 2 - Преимущества и недостатки форм обеспечения возвратности кредитов (пример переноса таблицы)

| Вид обеспечения | Преимущества | Недостатки |

| Гарантия | · является обязательством, независимым от основного (кредитного) договора; · безотзывность; · участие в ответственности дополнительного лица; · несение гарантом ответственности всем своим имуществом; · надежность банка-гаранта. | o возможные проблемы при проверке кредитоспособности гаранта; o недостаточная известность гаранта, его платежеспособности. |

Продолжение таблицы 2

| Вид обеспечения | Преимущества | Недостатки |

| Поручительство | · безотзывность; · на один кредитный договор поручителей может быть несколько; · участие в ответственности дополнительных лиц; · наличие, как правило, солидарной ответственности всех поручителей. | o договор поручительства теряет силу при признании кредитного договора недействительным; o возможные проблемы при проверке кредитоспособности поручителя; отсутствие известной платежеспособности; o недостаточная устойчивость положения и финансовая неопределенность поручителей - физических лиц и мелких предприятий. |

| Страхование | · при страховании ответственности заемщика затраты несет клиент, а не банк; · уверенность в возврате средств. | o при страховании риска непогашения кредита – затраты несет банк; o необходимость отнесения страховой суммы при наступлении страхового случая к внереализационным доходам |

| Цессия | · возможность частого применения при интенсивных контактах клиента с контрагентами; · быстрота использования. | o необходимость интенсивного контроля; o особый риск тихой цессии; o отсутствие уверенности в отношении дебиторов заемщика. |

| Залог | · вещный, материальный способ обеспечения обязательства; · удовлетворение требования банка, как правило, преимущественно перед другими кредиторами; · дополнительный стимул для заемщика исполнить обязательство – опасность лишиться заложенного имущества; · множество различных предметов залога; · как правило, возможность оценки предмета залога по рыночной стоимости; · при соблюдении требований – ликвидное и легко реализуемое обеспечение. | o возможные колебания стоимости предмета залога; o необходимость постоянного контроля и мониторинга; o возможные трудности оценки; o возможность мошенничества со стороны заемщика; o потенциальные сложности с реализацией и длительностью процедуры обращения взыскания. |

Рисунок 1. - Структура ценных бумаг, принятых Банком России в залог,

на 01.03.08 (пример диаграммы)

Рисунок 2. - Место финансового рынка (пример схемы)

Пример оформления формулы:

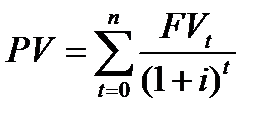

, (1)

, (1)

где

PV – ‘это текущая стоимость денежного потока,

FVt – это величина денежного потока в период t,

i – это ставка дисконтирования.

Приложение 6