1. Заемный капитал, его роль в финансировании деятельности предприятия, цена привлечения

2. Формы и методы привлечения заемных средств

3. Эффективность привлечения заемных средств

1.

Предприятия в процессе деятельности совершают материальные и денежные затраты, связанные с расширенным воспроизводством основных фондов и покрытием потребности в оборотных средствах, производством и реализацией продукции, социальным развитием коллектива.

Основой для определения необходимой суммы оборотных средств и основных фондов являются объем производства, размер затрат на производство, длительность производственного цикла, прирост и выбытие фондов, условия заготовки и приобретения сырья, топлива и других необходимых материалов.

Без заемных средств предприятия должны были бы находиться полностью на самофинансировании, что резко ограничивало бы возможности их развития.

Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективно использование собственного капитала, а в конечном счете - повысить рыночную стоимость предприятия. Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом.

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных форма соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Формами привлекаемых заемных средств выступают:

· финансовый (банковский и небанковский),

· коммерческий (в виде предоплаты, авансирования покупателями),

· товарный (в виде вещи, с рассрочкой платежа)

· прочие формы кредитования.

К альтернативным формам привлечения заемных средств относятся, прежде всего, облигации, факторинг и франчайзинг.

Облигации являются активным финансовым инструментом, расширяющим возможности увеличения капитала за счет привлечения средств других юридических и физических лиц. Такая форма привлечения заемных средств имеет ряд преимуществ как сравнительно дешевый способ привлечения во временное пользование дополнительных ресурсов. Предприятия, желающие выпустить облигации, должны заранее подсчитать расходы на их эмиссию, а также предполагаемые поступления от их реализации.

Облига́ция (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Облигация может также предусматривать право владельца на получение процента (купона) от её номинальной стоимости либо иные имущественные права.

Особой формой привлечения на короткий период времени "чужих средств" является и факторинг, который во многих случаях рассматривается только как форма посредничества в осуществлении расчетов. По существу главной целью использования факторинга для предприятия является обеспечение непрерывных денежных потоков. Достигается это посредством перенесения задолженности покупателей на фактор, который перечисляет производителю (продавцу) сумму денежных ресурсов, отвечающую размерам принятых к оплате счетов. В факторинге выступают три субъекта: факторант — производитель, продавец; фактор — банк, фирмы факторинговые, которые осуществляют факторинговые услуги; должник — покупатель товаров или услуг. На основе договора, заключенного между факторантом и фактором (должники получают только письменное сообщение), осуществляется передача значительной части расчетов по оплате за отгруженные производителем товары или оказанные услуги. Фактор принимает на себя ответственность за регулирование этих финансовых обязательств, но, не дожидаясь их погашения, перечисляет факторанту соответствующую сумму. Она соответствует размеру задолженности покупателей, уменьшенной на установленную плату (комиссионные). Таким образом, банк (факторинговая фирма) освобождает предприятия от тяжелой обязанности взыскания задолженности (прошлой, текущей и будущей), гарантирует быстрое поступление денежных ресурсов, нормальную финансовую ликвидность. В связи с этим факторинг выступает как альтернативная форма краткосрочного кредита, обеспечивает непрерывное функционирование предприятия, ускорение его хозяйственного оборота. Различают факторинг полный и неполный. Сущность полного факторинга характеризуется в основном тем, что риск непогашения задолженности покупателя принимает на себя фактор. При неполном факторинге в случае неплатежеспособности плательщика задолженность, переданная фактору, возвращается к производителю (продавцу). Практика использования факторинга для ускорения расчетов, оборота денежных ресурсов положительно оценивает данный метод привлечения заемных средств на короткий период времени.

Разновидностью факторинга является форфайтинг, применяемый в основном при международных трансакциях, расчетах, связанных с экспортом и импортом. Свое распространение форфайтинг получил в США как форма приобретения векселей в значительных по объему трансакциях. Если факторинг используется в основном в текущих расчетах при относительно невысоком уровне риска, то форфайтинг охватывает часто долговременные расчеты (от 3 до 10 лет) с определенными должниками. Форфайтинговые услуги оказывает банк или специальные форфайтинговые фирмы, которые взимают кроме установленной оплаты и комиссионные (более высокие при трансакциях высоко рисковых). В форфайтинговом обороте участвует много самостоятельных субъектов: продавец задолженности (разные предприятия, банки, форфайтинговые фирмы, другие юридические и физические лица, являющиеся собственниками векселей); форфайтинговые фирмы, которые покупают эти задолженности; посреднические форфайтинговые фирмы; должники; субъекты, которые страхуют оплату задолженности клиентов. Главным объектом форфайтинга являются векселя, которые продаются форфайтинговым фирмам. Иногда ими выступают расчеты, осуществляемые через аккредитивы, лизинговые договоры или задолженности, которые страхуются их покупателями в обязательном порядке.

В последнее время в мировой практике успешно функционирует специфическая форма расширения финансовых и хозяйственных возможностей отдельных предпринимателей. Выступает она в форме франчайзинговых услуг, которые опытные, солидные фирмы предоставляют другим хозяйствующим субъектам. Эти услуги оказываются в виде продажи (передачи) фирменного знака, новых технологий, методов управления, организации маркетинга, производства, услуг ноу-хау и др. Эта форма носит название "франчайзинг" и обеспечивает успех многим новым и уже действующим фирмам. Как все формы заемного капитала, эти услуги предоставляются только на установленное договором время в пользование их покупателю.

Формы, методы, цена капитала, а соответственно и достигаемые с их использованием результаты существенно разняться между собой. В связи с этим финансовый менеджер должен хорошо представлять специфику различных видов заемных средств, принимать решение о их выборе с учетом реальных возможностей, уровня предполагаемых затрат и получаемого эффекта.

В качестве критерия оценки эффективности использования заемного капитала применяется также эффект финансового рычага определяемый по формуле:

эффект финансового рычага:

, (6)

, (6)

где ЗС — заемные средства, СС — собственные средства, ННП — налог на прибыль.

Или в другом виде:

(7)

(7)

Принципиально важно представить эффект финансового рычага в виде произведения двух множителей, так как при этом мы сможем определить, за счет чего можно увеличить ЭФР (за счет разницы между ЭР и СРСП или за счет соотношения заемных и собственных средств).

Следует заметить, что роль дифференциала и плеча в регулировании ЭФР различна. Наращивать дифференциал ЭФР желательно. Это позволит повышать РСС либо за счет роста экономической рентабельности активов, либо за счет снижения СРСП (если первое в руках самого предпринимателя, то второе — в руках кредитора-банкира). Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР (и такое влияние небезгранично). Необходимо также отметить, что величина дифференциала дает очень важную информацию продавцу заемных средств — банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине СРСП.

Что же касается плеча ЭФР, то его наращивание за известным пределом представляется просто разрушительным для предпринимателя и фирмы. Значительная величина плеча резко увеличивает риск невозврата кредитов, а следовательно, затрудняет получение новых займов.

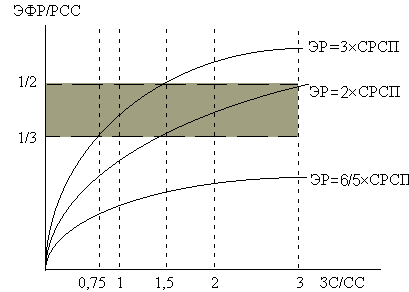

Все это наглядно изображено на рис. 5

Рис. 5. Графическое представление возможности привлечения заемных средств фирмой (закрашена область оптимального соотношения заемных и собственных средств)

Теперь мы можем сформулировать некоторые правила, связанные с эффектом финансового рычага.

1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

2. Дифференциал финансового рычага — это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот.

3. Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, мы можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

Сформулированные выше правила позволяют фирме конкретно решать проблему определения величины возможного привлечения кредитов и займов (в краткосрочном периоде и для решения текущих проблем фирмы).

Попробуем рассмотреть конкретный пример.

Возьмем два предприятия А и Б.

| А | Б | |

| Актив (без кредиторской задолженности) | ||

| Пассив | 50 СС + 50 ЗС | 35 СС + 15 ЗС |

| НРЭИ | ||

| Финансовые издержки | ||

| Налог на прибыль |

Какое предприятие может брать кредит и в каком размере для текущей модернизации производства?

| А | Б | |

| ЭР | 25% | 30% |

| ЭР ´ (1-ННП) | 17% | 20,4% |

| РСС ´ (1-ННП) | 17,68% | 23,3% |

| Плечо рычага | 0,43 | |

| ЭФР | 0,68% | 2,9% |

| СРСП | 24% | 20% |

| Вывод | Существует большой риск, кредит брать нельзя | Существует умеренный риск, фирма может брать кредит при ЭР=1,5 СРСП |

Следует заметить, что имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР находится на рис. 5 между величинами 1/2 и 1/3 РСС (цифра получена на основании изучения эмпирического материала по хорошо работающим корпорациям Запада).

Рациональная величина плеча рычага на Западе — 0,67. Представляется, что для российской практики эта цифра не подходит, так как в условиях высокой инфляции она имеет тенденцию к росту вследствие ускорения оборота денег (возрастания их скорости). Можно говорить, что для российских фирм в современных условиях оптимальное значение находится в пределах 1,5.

Для нашей задачи берем отношение ЭФР и РСС, равное 1/3, а оптимальную величину плеча рычага — 1,5.

Получаем, что вторая фирма может привлечь дополнительный кредит в сумме (35х1,5)-15=37,5.

Существует и другой способ вычисления, связанный с эффектом финансового рычага. Это — определение силы воздействия финансового рычага (ФР):

(8)

(8)

где БП — балансовая прибыль, ЧПА — чистая прибыль на обыкновенную акцию.

Одно важное замечание: финансовые издержки и проценты за кредит — это разные экономические феномены. Первый — шире, так как включает в себя не только выплату процентов, но и погашение текущей задолженности.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним.

Эффект финансового рычага показывает, насколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в случаях, если экономическая рентабельность капитала выше ссудного процента, что в ряде случаев позволяет снизить затраты на аккумуляцию необходимых ресурсов, соответственно увеличить сумму прибыли и рентабельность производства.