Контрольная работа

По дисциплине: «Налоговый аудит»

вариант №2

Выполнила: студентка 4 курса

специальности «налоги и налогообложение»

Карамли К.Т.

Проверила: Лукьяненко Л.Ф.

Самара 2016г

Задание №1

Этапы проведения налогового аудита

Проведение налогового аудита не освобождает экономический субъект (аудируемое лицо) от налогового контроля, осуществляемого должностными лицами налоговых органов в пределах их компетенции.

Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью. Аудиторская организация может сообщить лицу, заказавшему выполнение налогового аудита (аудируемому лицу), о своих профессиональных подходах к проведению работ, рассчитанном уровне существенности и использовании выборочного метода оценки рисков. То есть аудитор вправе рассказать своему заказчику о том, как он проверял налоговые расчеты и отчетность.

При проведении налогового аудита, оказании сопутствующих услуг по налоговым вопросам и оформлении их результатов аудиторская организация (или индивидуальный аудитор) должна руководствоваться положениями Международных правил (стандартами) аудиторской деятельности МСА N 700-799 Auditconclusionsandreporting и следующими российскими стандартами: "Аудиторское заключение по финансовой (бухгалтерской) отчетности" (утвержден постановлением Правительства России от 23 сентября 2002 г. N 696), "Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним" (одобрен Комиссией по аудиторской деятельности при Президенте России 18 марта 1999 г., протокол N 2), и "Заключение аудиторской организации по специальным аудиторским заданиям" (одобрено Комиссией по аудиторской деятельности при Президенте России 20 октября 1999 г., протокол N 6).

Перед проведением налогового аудита и (или) оказанием других сопутствующих услуг по налоговым вопросам аудиторская организация (или индивидуальный аудитор) должна удостовериться в том, что достигнуто взаимопонимание с лицом, заказавшим выполнение специального аудиторского задания, относительно цели и характера предстоящей работы, содержания подготавливаемых итоговых документов, а также в определении состава и круга лиц, которые будут знакомиться с результатами работы, то есть создать группу или команду соответствующих специалистов.

Специальное аудиторское задание по проведению налогового аудита оформляется договором в соответствии с требованиями гражданского законодательства РФ. При заключении договора аудиторская организация должна руководствоваться положениями правила (стандарта) аудиторской деятельности "Порядок заключения договоров на оказание аудиторских услуг", одобренного Комиссией по аудиторской деятельности при Президенте России 20 октября 1999 г., протокол N 6.

В договоре на выполнение задания по проведению налогового аудита и(или) других сопутствующих услуг налогового характера следует четко обозначить вопросы, по которым должно быть выражено мнение аудиторской организации. При этом вопросы должны быть сформулированы таким образом, чтобы ответ на них не мог иметь двоякого толкования.

В процессе проведения налогового аудита и оказания сопутствующих услуг по налоговым вопросам аудитор вправе привлекать к оказанию таких услуг экспертов в соответствии с правилом (стандартом) "Использование работы эксперта", одобренным Комиссией по аудиторской деятельности при Президенте России 25 декабря 1996 г., протокол N 6, и(или) работу другой аудиторской организации в соответствии с правилом (стандартом) "Использование работы другой аудиторской организации", одобренным Комиссией по аудиторской деятельности при Президенте России 27 апреля 1999 г., протокол N 3. Использование работы эксперта и(или) другой аудиторской организации не снимает ответственности с аудиторской организации (или аудитора) за качество оказываемых услуг.

Выполнение работ по налоговому аудиту может включать несколько этапов, в частности:

предварительная оценка существующей системы налогообложения экономического субъекта (аудируемого лица);

проверка и подтверждение правильности исчисления и уплаты экономическим субъектом (аудируемым лицом) налогов и сборов в бюджет и внебюджетные фонды.

Каждый раз предварительная оценка существующей системы налогообложения экономического субъекта (аудируемого лица) включает в себя следующие процедуры аудита:

общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

определение основных факторов, влияющих на налоговые показатели;

проверка методики исчисления налоговых платежей;

правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

предварительный расчет налоговых показателей экономического субъекта.

Выполнение всех вышеперечисленных процедур позволит рассмотреть аудитору такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого экономическим субъектом порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Причем любой этап проверки и подтверждения правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам и вопросам, которые интересуют лицо, заказавшее проведение налогового аудита. При проведении работ аудитором осуществляется проверка налоговой отчетности, представленной экономическим субъектом по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах по налогам и сборам и т.п.), а также правомерность использования налоговых льгот.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского (налогового) учета и отчетности. Аудиторская организация вправе анализировать первичные документы экономического субъекта, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

Помимо проведения налогового аудита аудиторская организация (или аудитор) может оказывать иные сопутствующие услуги по налоговым вопросам. При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у экономического субъекта при решении вопросов, недостаточно освещенных в действующем законодательстве.

Любые рекомендации и расчеты, сделанные аудиторской организацией (или аудитором), должны содержать ссылки на действующие нормативные документы и акты.

В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность экономического субъекта осуществляется в соответствии с установленными нормативными актами, пока не получит доказательство противного.

Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых бухгалтерских счетов и первичных документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

2.Аудит налогообложения, связанного с налогом на прибыль:

Аудит налога на прибыль – процедура очень ответственная. Ведь благодаря этому платежу формируется львиная доля доходной части бюджета территории. Аудитор проверяет: верность формирования налоговой базы по этому налогу; обоснованность использования льгот; контролирует состояние расчетов перед бюджетом; анализирует методы ведения учета; проводит аудит правильности исчисления налога; контролирует составление отчетности для налоговой инспекции.

Деятельность аудиторских компаний регулирует Федеральный закон от 30.12.2008г. 307-ФЗ (ред. от 04.03.2014) «Об аудиторской деятельности».

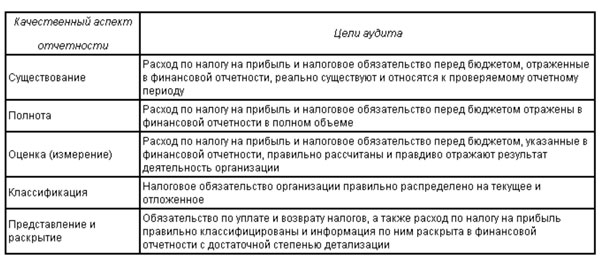

ЦЕЛИ Назначением аудиторской проверки налога на прибыль является подтверждение правильности расчетов по данному платежу в бюджет, своевременность уплаты, полнота суммы, соответствие нормативам действующего законодательства.

Если рассматривать ели аудита по качественным аспектам:

ЗАДАЧИ

Аудитор должен провести анализ:

1) правильности определения налоговых ставок и налогооблагаемой базы;

2) порядка ведения аналитического и синтетического учета расчетов по данному платежу;

3) оценки правильности исчисления налоговой базы согласно установленных законом норм;

4)отражение в бухгалтерских отчетах сумм отложенных налогов;

5) своевременности перечисления платежа в бюджет.

В зависимости от особенностей деятельности предприятия задачи для аудиторской проверки могут быть расширены, дополнены другими пунктами.

ЗАКОННОСТЬ Аудиторскую проверку налога на прибыль регулирует действующие законодательство, а именно закон от 30.12.2008 307-ФЗ. Уполномоченный федеральный орган исполнительной власти – Министерство финансов РФ выполняет функции регулятора деятельности аудиторов. Именно эта государственная структура разрабатывает и принимает нормативные правовые акты, стандарты, устанавливает порядок системы аттестации, контролирует соблюдение аудиторами законодательства.

АСПЕКТЫПРИ ПРОВЕРКЕ

Аудит расчета налога на прибыль включает проверку основных документов предприятия:

бухгалтерского баланса, отчета о прибылях и убытках, положения об учетной политике организации, налоговой декларации, оборотно-сальдовой ведомости, первичной документации, которая является подтверждением доходов и расходов компании.

Помимо перечисленных пунктов аудитор анализирует регистры бухучета по счету № 68 субсчет «Расчеты по налогу на прибыль».

МЕТОДИКА АУДИТА НЕ ПРЕДПРИЯТИИ:

Все работы аудиторских компаний, связанные с налогом на прибыль, делятся на три обширных этапа. Зная об особенностях каждого из них, бухгалтерия может тщательно подготовить и самостоятельно проверить документы, подпадающие под проверку.

Итак, порядок проведения работ следующий:

1)Ознакомительный этап.

2)Основной этап.

3) Заключительный этап.

На каждом из них специалисты используют определенные методы, которые помогают достигнуть решения всех задач аудита налога на прибыль. Рассмотрим каждый подробно.

ОЗНАКОМИТЕЛЬНЫЙЭТАП

Это первый этап, с которого начинается аудиторская проверка. По его окончании специалист должен выявить степень соответствия действующему законодательству используемого предприятием порядка налогообложения, выявить степень потенциальных налоговых нарушений.

Ознакомительный этап включает следующие процедуры:

- оценку систем налогового и бухучета;

- анализ аудиторских рисков;

- составление бюджета уровня существенности;

- исследование основных факторов, которые оказывают влияние на налоговые показатели;

- изучение задач и полномочий сотрудников, занимающихся начислением и уплатой налога на прибыль;

- оценку организации документооборота, который принят на предприятии. Таков план аудита на первом этапе – ознакомительном, то есть аудитор разрабатывает стратегию и тактику, определяет объем предстоящей работы.

Специалист собирает и изучает информацию о деятельности аудируемого предприятия, определяет важнейшие области контроля.

Аудитор анализирует нестандартные операции, имевшие место в течение периода, который попал под проверку. Например, изменение способа расчета налога, появление в организации новых услуг.

ОСНОВНОЙ ЭТАП

Название говорит о том, что это важнейший период аудиторской проверки.

На данном этапе аудитор занимается углубленным изучением и контролем тех участков налогового учета, в которых были обнаружены проблемы, несоответствия и неточности, то есть были выявлены недочеты с учетом значения уровня существенности.

Итак, специалист решает следующие задачи:

- проверка налоговой отчетности компании;

- анализ правильности определения налогооблагаемой базы;

- составление прогноза налоговых последствий для предприятия (такая процедура проводится, если выявлено некорректное использование нормативов налогового законодательства).

Остановимся подробно на видах нарушений, которые специалист может обнаружить в ходе проведения аудита налога на прибыль.

Основные ошибки это:

- неправильное формирование базы, которая подлежит налогообложению;

- отнесение в состав расходов, являющихся экономически необоснованными;

- нарушение порядка ведения метода учета, который принят в организации;

- некорректное использование льгот;

- ошибки в начислении налоговых вычетов;

- отсутствие внутренней системы, которая осуществляет контроль над начислением налога на прибыль;

- ошибки в математических исчислениях (арифметические недочеты).

Понятно, что данный этап является самым продолжительным и важным.

От аудитора требуются знания налогового законодательства, умение анализировать разнообразные хозяйственные операции, видеть документы «насквозь»

ЗАКЛЮЧИТЕЛЬНЫЙ ЭТАП

Последний пункт, который включает в себя программа аудита – заключительный этап работы аудиторов.

Проверка подходит к концу, специалист оформляет результаты аудита налога на прибыль. Аудитор составляет пакет документов и передает результат руководству организации.

В своем заключении он указывает выявленные ошибки, нарушения, приводит общий вывод по начислению налога, дает рекомендации и советы.

ВОЗНИКАЮЩИЕ НЮАНСЫ:

Аудит налога на прибыль это сложная работа, которую должны выполнять только высококвалифицированные специалисты.

Аудитору в обязательном порядке необходимо обратить внимание на следующие нюансы:

1)Учесть и проанализировать все доходы и расходы, уделив особое внимание тем из них, удельный вес которых наибольший.

2) Ознакомиться со всеми актами, поступившими от Налоговой инспекции за период, подпадающий под проверку.

3) Тщательно проконтролировать правильность определения облагаемого оборота.

4) Убедиться что все суммы, учитываемые при расчете налога на прибыль, соответствуют данным бухгалтерского учета.

Грамотный специалист владеет всей информацией, которая связана с аудитом налога на прибыль. Он обязательно учтет все тонкости и нюансы, касающиеся этой процедуры.

Отдельно стоит отметить аудит при УСН, который включает:

- проверку учета основных средств;

- порядка ведения книги доходов и расходов;

- контроль формирования налогооблагаемой базы;

- выявление доходов и расходов, которые не учитываются при исчислении налоговой базы;

- своевременность и полноту начисления и уплаты налога на прибыль.

Задание №2

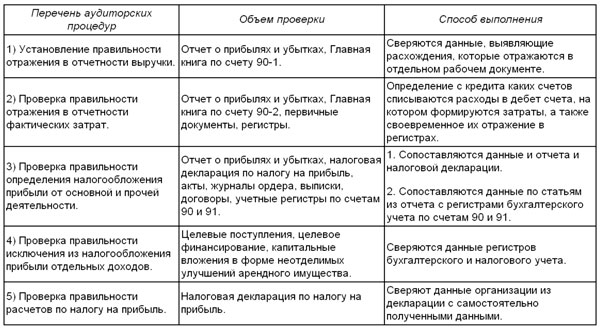

Аудитором получено специальное задание по поводу подтверждения информации в отчетности по налогу на прибыль.

Требуется:

1)Определить последовательность действий аудитора, составить программу;

2)Установить, какие источники должен использовать аудитор, какими способами пользоваться при выполнении задания;

3)Предположить возможность наличия нарушения в отражении информации, связанной с налогом на прибыль, описать его и определить влияние этого нарушения на объективность отчетной информации;

4)Сформировать аудиторское заключение по результатам выполнения специального задания

ПРИМЕР НА ОРГАНИЗАЦИИ (ООО)

Рассмотрим пример проведения аудита налога на прибыль в обществе с ограниченной ответственностью «Команда». Эта организация образована в 1999 году.

Уставной капитал составляет 10 000 рублей. Учредителей, которые являются сотрудниками фирмы, 4 человека, у каждого из них равные доли по 25%.

ООО «Команда» осуществляет деятельность, связанную с оптовыми и розничными поставками комплектующих к компьютерному оборудованию.

Розница проводится через торговую точку, опт через оптовый отдел. Работников в организации 30 человек.

Основный вид деятельности – оптовая торговля, доля которой в общем объеме продаж составляет 85% за 2015 год.

Работа ООО «Команда» автоматизирована, есть сайт в сети Интернет, через который организации продвигает свою продукцию. Предприятие активно развивается, предлагая широкий ассортимент, расширяя площади.

Оптовая торговля ООО «Команда» находится на общем режиме налогообложения, розница на уплате единого налога на вмененный доход.

Изучены и анализированы следующие показатели:

учетную политику;

основные методы ведения бухгалтерского и налогового учета;

способы хранения документации, связанной с деятельностью компании;

порядок и своевременность отражения в регистрах бухучета хозяйственных операций;

критические области учета.

В ходе проведения аудита была выполнена проверка соответствия деятельность ООО «Команда» действующему законодательству.

Нарушений не выявлено. Затем изучена специфика работы и принятая система бухгалтерского учета. Следующий этап – определение внутрихозяйственного риска.

По результатам данной работы есть заключение о том, что компания не занимается рискованными видами деятельности, не проводит внешнеэкономические операции, осуществляет оптовую и розничную торговлю, не имеет филиалов и дочерних организаций.

Итог – низкий уровень внутрихозяйственного риска, составляющий 50%.

Однако оценивая систему внутреннего контроля, заметим, что в ООО «Команда» никаких средств контроля нет.

Учитывая оценку системы учета и внутреннего контроля, оценим риск в 80%. Этот показатель обозначает низкую, недостаточную систему внутреннего контроля.

Риск аудита примем за 5%, соответственно риск необнаружения составляет: 5% (50% * 80%) = 12,5%. Данный показатель относится к низким значениям.

Затем выборочно проверим первичные документы, которые ООО «Команда» предоставляет своим покупателям. Ошибок не выявлено.

Участки «Учет материалов» и «Основных средств» также в порядке. Замечаний нет. Расчет амортизации проведен верно. Все акты сверки с поставщиками подписаны с двух сторон.

Единственное замечание, которое можно сделать, касается нарушения в документе ОД 1 д (Приложение № 7).

Как итог, возникли отклонения в стоимости проданных товаров и прямых затрат торговой организации, что связано с разницей в налоговом и бухгалтерском учете.

По начислению и уплате налога на прибыль нарушений выявлено не было. Все операции проводятся своевременно, декларация сдается в электронном виде.

В заключении укажем, что выявленная ошибка не привела к занижению базы налога на прибыль, рекомендуем наладить систему внутреннего контроля,

Задание №3

Ситуация:

В январе 2011 г. организацией приобретен легковой автомобиль ВАЗ- 2109 для служебного пользования по цене 105 000 руб., в т.ч. НДС 17 500. Комиссионное вознаграждение посреднической организации составило 2 % от стоимости автомобиля. По состоянию на 01.04.11 г. числится кредиторская задолженность поставщику за автомобиль в размере 60 000 руб.

Автомобиль был введен в эксплуатацию в феврале. Согласно учетной политике предприятия начисление амортизации было установлено для целей: - бухгалтерского учета

– линейный способ;

- налогового учета

– нелинейный способ.

Срок полезного использования для целей бухгалтерского и налогового учета установлен из расчета 4 года (3-я амортизационная группа).

В бухгалтерском учете сделаны следующие записи:

В январе:

Д-тсч. 08 К-т сч. 60 – 87 500 руб.;

Д-тсч. 19/НДС К-т сч. 60 17 500 руб.;

Д-тсч. 20 К-т сч. 60 - 2 100 руб.;

Д-тсч. 68/НДС К-т сч. 19/НДС – 17 500 руб.

В феврале:

Д-тсч. 01 К-т сч. 08 – 87 500 руб.;

Д-тсч. 60 К-т сч. 51 – 45 000 руб.;

Д-тсч. 20 К-т сч. 02 – 1 822,92 руб.;

В марте:

Д-тсч. 20 К-т сч. 02 - 1 822,92 руб.

Для целей налогового учета в 1-м квартале 2011 г. учтена амортизация в размере 1822,92 руб.

Задание.

1) Выявить и описать нарушения в бухгалтерском и (или) налоговом учете с указанием ссылки на нормативный документ. Выводы подтвердить расчетом.

2) Сделать рекомендации по внесению исправлений и бухгалтерский и налоговый учет, бухгалтерскую и налоговую отчетность. Отразить рекомендуемые исправительные проводки бухгалтерскими записями за апрель 2011 г.

3) Сформулировать записи в отчете аудитора

Решение

Установлены следующие нарушения:

1.В первоначальную стоимость автомобиля следует включить комиссионное вознаграждение в сумме 2100 руб. и дать исправительные проводки:

Дт 20 Кт 60 2100 – красноесторно

Дт 08 Кт 60 2100

2.Следует увеличить первоначальную стоимость автомобиля на комиссионное вознаграждение

Дт 01 Кт 08 –2100

3.Неверно заявлен НДС к возмещению- следовало заявить после оприходования автомобиля с учетом реальной оплаты поставщику, а именно 7500 руб. Излишне предъявлен НДС в бюджет по состоянию на 01.04.2002 года в сумме 10000 руб. В бухгалтерском учете запись ДТ 68 Кт19 следовало произвести только после постановки автомобиля на учет. За преждевременное и излишнее предъявление НДС из бюджета нужно самостоятельно рассчитать и уплатить в бюджет пени.

4.Определим бухгалтерскую амортизацию: первоначальная стоимость составит 89600 (87500+2100). Срок службы –48 месяцев. Ежемесячная амортизация составит: 89600:48=1867 руб.

Значит, за февраль и март следовало начислить 1867*2=3734. Недоначислено

3734-3645-84=88-16

5.Рассчитаем сумму амортизации для налогообложения нелинейным методом: норма амортизации в процентах к остаточной стоимости:

2: 48*100%=4,16%

Амортизация за февраль-89600*4,16%=3727

Амортизация за март (89600 –3727)*4,16%=3572

Итого за первый квартал 7299 руб. Налоговая амортизация занижена на 5476-08, в результате переплачен налог на прибыль в сумме 1314-26 (5476-08*24%).

Запись в отчете аудитора:

За проверяемый период допущены нарушения при оприходовании автомобиля Ваз 2109.

Согласно приказа МФ РФ № 26н от 30.03.2001 г. «Учет основных средств» ПБУ6/01 в первоначальную стоимость объектов основных средств, определяемую в соответствии с пунктами 8, 9, 10 и 11 настоящего Положения, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования. Следует увеличить первоначальную стоимость автомобиля на комиссионное вознаграждение 2100 руб. и первоначальная стоимость составит 89600 руб. Рекомендуется исправить ошибку, допущенную при определении суммы НДС, подлежащей возмещению из бюджета.

Вычеты сумм налога по основным средствам, производятся по мере постановки на учет соответствующих объектов основных средств с учетом оплаты. Излишне предъявлен НДС в бюджет по состоянию на 01.04.2002 года в сумме 10000 руб. В бухгалтерском учете запись ДТ 68 Кт19 следовало произвести только после постановки автомобиля на учет. За преждевременное и излишнее предъявление НДС из бюджета нужно самостоятельно рассчитать и уплатить в бюджет пени.