В данной части курсовой работы произведем расчет стоимости разработки программного продукта и период окупаемости.

При расчете стоимости разрабатываемой программы необходимо учесть следующие факторы:

¾ полезный фонд времени;

¾ годовые эксплуатационные затраты;

¾ среднегодовая заработная плата разработчика;

¾ стоимость одного часа машинного времени;

¾ дополнительные коэффициенты, влияющие на стоимость данной программы.

Расчеты производится по исходным данным указанным в техническом задании по выполнению курсовой работы.

Определим стоимость одного часа машинного времени.

Стоимость одного часа машинного времени вычисляем по

формуле:

, (2.5.1)

, (2.5.1)

где  - годовые эксплуатационные расходы, руб.;

- годовые эксплуатационные расходы, руб.;

– годовой эффективный фонд времени, час;

– годовой эффективный фонд времени, час;

- коэффициент использования машины и времени разработчика.

- коэффициент использования машины и времени разработчика.

Коэффициент использования машины равен 0,85.

Эффективный фонд времени

Годовой эффективный фонд времени рассчитывается по формуле:

(2.5.2)

(2.5.2)

где  - продолжительность рабочего дня, час;

- продолжительность рабочего дня, час;

– количество рабочих дней;

– количество рабочих дней;

- регламентированные потери рабочего времени.

- регламентированные потери рабочего времени.

На предприятии продолжительность смены 8 часов, работа идет в 1 смену, в году 249 рабочих дней, за рабочим предусмотрен регламентированный перерыв 1 час. Эффективный фонд времени будет равен:

(8 * 1 * 249 – 249) / 12 = 145,25 час.

(8 * 1 * 249 – 249) / 12 = 145,25 час.

Эксплуатационные расходы

Эксплуатационные расходы так же являются неотъемлемой частью затрат на разработку программы, рассчитываются по формуле:

, (2.5.3)

, (2.5.3)

где  – среднегодовая заработная плата разработчика, он же занимается обслуживаем. Работу выполняет техник (инженер) – программист с заработной платой (

– среднегодовая заработная плата разработчика, он же занимается обслуживаем. Работу выполняет техник (инженер) – программист с заработной платой ( ) в размере 8 000 рублей.

) в размере 8 000 рублей.

– годовые амортизационные отчисления, руб.;

– годовые амортизационные отчисления, руб.;

- накладные расходы, руб.;

- накладные расходы, руб.;

- стоимость потребляемой электроэнергии за год, руб.

- стоимость потребляемой электроэнергии за год, руб.

Трудовые затраты за разработку программного продукта определим по формуле:

(2.5.4)

(2.5.4)

где О – оклад;

П – премия;

УК – уральский коэффициент.

Премию рассчитаем по формуле:

(2.5.5)

(2.5.5)

Рассчитаем уральский коэффициент по формуле:

(2.5.6)

(2.5.6)

П = 8 000 * 20 % /100% = 1 600 руб.

УК = (8 000 + 1 600) * 15% / 100% = 1 440 руб.

8 000 + 1 600 + 1 440 = 11 040 руб.

8 000 + 1 600 + 1 440 = 11 040 руб.

Амортизационные отчисления определяем по формуле:

(2.5.7)

(2.5.7)

где,  - стоимость компьютера, 35 000 тыс. руб.

- стоимость компьютера, 35 000 тыс. руб.

- норма амортизации, %.

- норма амортизации, %.

норма амортизации определяется по формуле:

На мес. = 100% / Т /12 (2.5.8)

На мес. = 100%/4/12 = 2,08%

35 000 * 2,08% / 100% = 735,00 руб.

35 000 * 2,08% / 100% = 735,00 руб.

Накладные расходы () в условиях предприятия равняются 10 % от заработной платы техника – программиста. Сюда включаются затраты на содержание помещения, оборудования, управленческие затраты.

(2.5.9)

(2.5.9)

11 040 * 10% / 100% = 1 104,00 руб.

11 040 * 10% / 100% = 1 104,00 руб.

, (2.5.10)

, (2.5.10)

где,  – сумма потребляемой мощности (0,2 кВт);

– сумма потребляемой мощности (0,2 кВт);

– годовой фонд рабочего времени, в 2015 году = 145,25 час;

– годовой фонд рабочего времени, в 2015 году = 145,25 час;

- стоимость 1 кВт = 3,07 руб.;

- стоимость 1 кВт = 3,07 руб.;

- коэффициент использования мощности = 0,85.

- коэффициент использования мощности = 0,85.

= 145,25 * 0,2 * 3,07 * 0,85 = 75,81 руб.

= 145,25 * 0,2 * 3,07 * 0,85 = 75,81 руб.

Исходя из этих данных, получаем:

= 11 040 + 1 104 +735 + 75,81 = 12 954,81 руб.

= 11 040 + 1 104 +735 + 75,81 = 12 954,81 руб.

По полученным значениям рассчитываем стоимость машинного часа, рассчитывается по формуле 1.1:

= 12 954,81 / 145,25 * 0,85 = 75,81 руб.

= 12 954,81 / 145,25 * 0,85 = 75,81 руб.

Рассчитаем время разработки.

Время разработки рассчитывается по следующим этапам:

Таблица 1 – Этапы разработки программы

| № п/п | Этапы разработки | Время, час |

| Время и этапы определяются с руководителем | ||

| Постановка задачи Выбор метода решения Составление алгоритма Выбор языка программы Составление программы Отладка | ||

| Итого В том числе машинное время: В том числе ручное время: |

Стоимость разработки программы

Стоимость разработки программы рассчитывается по формуле:

, (2.5.11)

, (2.5.11)

где  - стоимость разработки программы;

- стоимость разработки программы;

– средняя часовая заработная плата разработчика техника (инженера) программиста с отчислениями на социальные нужды;

– средняя часовая заработная плата разработчика техника (инженера) программиста с отчислениями на социальные нужды;

- стоимость машинного часа;

- стоимость машинного часа;

и

и  – соответственно количество чел. – часов разработчика и машинных часов.

– соответственно количество чел. – часов разработчика и машинных часов.

(2.5.12)

(2.5.12)

где - годовой эффективный фонд времени 145,25 час.

- годовой фонд заработной платы:

- годовой фонд заработной платы:

(2.5.13)

(2.5.13)

Отчисления на социальные нужды 30,2 %, в том числе:

¾ Пенсионный фонд – 22%;

¾ Фонд медицинского страхования – 5.1%;

¾ Фонд социального страхования – 2.9%;

¾ Налог на травму – 0,2%;

Отчисления определяются в % от годового фонда заработной платы.

11 040 + (11 040 * 30,2% / 100%) = 14 374,08 руб.

11 040 + (11 040 * 30,2% / 100%) = 14 374,08 руб.

Рассчитываем среднечасовую заработную плату:

14 374,08 / 145,25 = 98,96 руб.

14 374,08 / 145,25 = 98,96 руб.

Вычисляем стоимость разработки программы:

(98,96 * 15) + (75,81 * 130) = 1 484,4 + 9 855,3 = 11 339,7 руб.

(98,96 * 15) + (75,81 * 130) = 1 484,4 + 9 855,3 = 11 339,7 руб.

Рассчитаем цену программного продукта

Цена – это денежное выражение стоимости. Она включает в себя полную себестоимость, установленный размер прибыли, НДС, определяется по формуле 3.2:

, (2.5.14)

, (2.5.14)

где, Цена – денежное выражение стоимости программы;

- стоимость разработки программы (Ср);

- стоимость разработки программы (Ср);

Прибыль – зависит от спроса и предложения определяется в % от стоимости разработки программы (Ср);

НДС – налог на добавленную стоимость, определяется в 18 % от суммы стоимости разработки программы и прибыли;

Стоимость разработки программы (Ср) - 11 339,7 руб.;

Согласно задания, прибыль составляет 15 % от полной себестоимости;

Прибыль = 11 339,7 * 15% / 100% = 1 700,96 руб.;

НДС = (11 339,7 + 1 700,96) * 18% / 100% = 2 347,32 руб.;

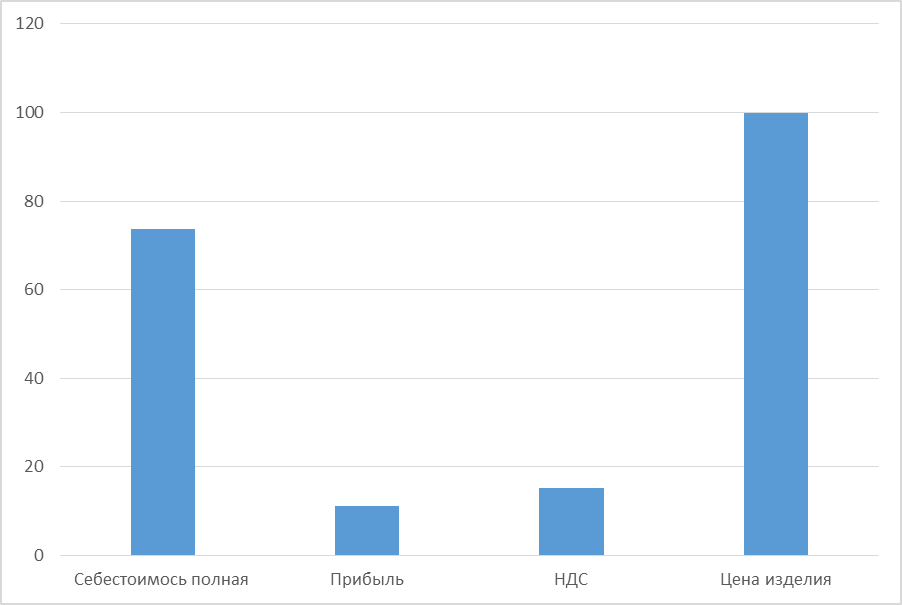

Цена = 11 339,7 + 1 700,96 + 2 347,32 = 15 387,98 руб.

По данным расчетов построим структурную диаграмму: цены изделия (рисунок

Рисунок 1 – Диаграмма цены изделия

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для предприятия эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность. Рентабельность – это относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства. Предприятие, осуществляющее хозяйственную деятельность, заинтересованно не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на одну денежную единицу производственных фондов, капитала, оборота (реализованной продукции) инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота, рентабельность производства и др.

Рентабельность изделия Ри можно определить по формуле 3.3:

, (2.5.15)

, (2.5.15)

где  - прибыль от реализации продукции;

- прибыль от реализации продукции;

- полная себестоимость ее изготовления.

- полная себестоимость ее изготовления.

1 700,96 / 11 339,7 * 100% = 15 %

1 700,96 / 11 339,7 * 100% = 15 %

Рассчитаем экономическую ценность эффективности от внедрения программы

Внедрение данной программы в работу магазина ООО «На скорую руку» позволит значительно сократить затраты времени на учет поступления и выбытия товаров на реализацию, а также позволить систематизировать отчетную работу отделов ежедневно, что позволит своевременно сдавать бухгалтерскую и статистическую отчётность в налоговые и статистические органы, а собственнику предприятия видеть эффективность свое работы.

Расчет экономической эффективности проводиться по разности затрат до внедрения (31) и после внедрения (32), умноженной на объём выполняемых работ (N) за минусом стоимости разработки программы (Ср).

, (2.5.16)

, (2.5.16)

где N – количество запусков программы в год;

N принимается равным 365 дней.

, (2.5.17)

, (2.5.17)

где t1 – время на один расчет в ручном варианте;

Время t1 = 1 час.

З1 = 98,96 * 1 = 98,96 руб.

, (2.5.18)

, (2.5.18)

где, t2 – время на один расчет в машинном варианте;

Время t2 = 0,17 час.

З2 = 75,81 * 0,17 = 12,89 руб.

Э = (98,96 – 12,89) * 365 – 11 339,7 = 31 415,55 – 11 339,7 = 20 075,85 руб.

Годовой экономический эффект составил 20 075,85 рублей.

В моей программе экономическая эффективность от внедрения выражается в уменьшении затрат времени на выполнение расчетных работ, а, следовательно, освободившееся время можно использовать для других работ.

Срок окупаемости данной программы составит:

, (2.5.19)

, (2.5.19)

где Ср.ок – срок окупаемости;

Срок = 11 339,7 / 20 075,85 = 0,565 года, т. е. данная программа окупиться через 6,78 месяца.

Технический проект