Определяем продажную цену товара

Итак, компания произвела собственную продукцию и настало время ее продать. Рассмотрим, как это можно отразить в бухгалтерском учете. Но сначала напомним, что наша организация уже зарегистрирована, сырье закуплено, производство запущено и первая партия продукции недавно поступила из цеха на склад.

Все это мы отразили проводками по счетам 80, 75, 51, 60, 10, 20 и 43. Наконец, найден покупатель, готовый приобрести нашу выпущенную продукцию.

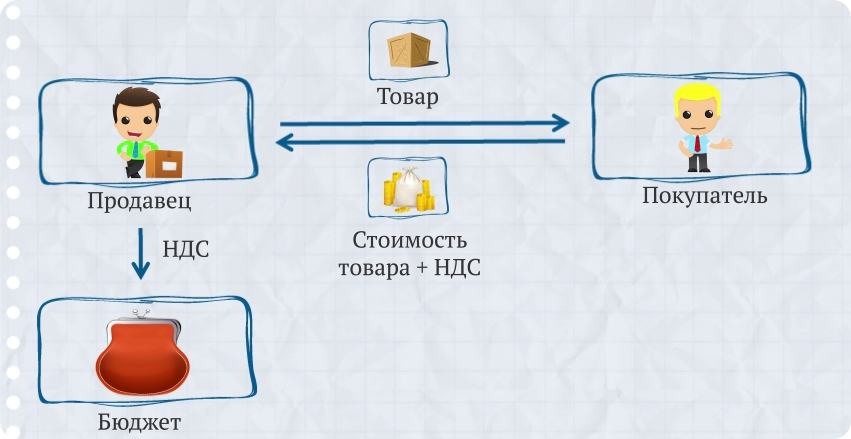

Деньги, которые организация получит от покупателя, называют выручкой.

Формула для ее расчета очень проста.

В большинстве случаев в продажную стоимость товара входит еще и НДС – налог на добавленную стоимость. Государство обязывает продавцов прибавлять его к цене товара и получать от покупателей, а потом перечислять в бюджет.

Но заметим: некоторые компании и предприниматели этот налог не платят, так как освобождены от него Налоговым кодексом. В частности, такая привилегия есть у тех, кто применяет упрощенную систему налогообложения.

Отражаем продажи

Продажную стоимость товара отражают на счете 90 «Продажи». Для удобства расчетов этот бухгалтерский счет разбили на отдельные секции – субсчета. И решили хранить каждый компонент стоимости в своей секции.

Сравним счет 90 с бочкой. В первой секции такой бочки накапливают суммы выручки от продажи товаров, работ или услуг. Название этой секции – субсчет «Выручка».

На втором субсчете отражают все расходы, связанные с производством и продажей продукции. Он так и называется – «Себестоимость продаж».

Суммы налога на добавленную стоимость, начисленного с реализации товаров, работ или услуг, хранятся на третьем субсчете – «НДС».

На счете 90 «Продажи» могут быть и другие субсчета. Но последний – это всегда «Прибыль/убыток от продаж». В этом субсчете показывают прибыль, то есть выгоду, которую компания получает от продажи. Или, наоборот, убыток – он возникает, если товар приходится продавать по цене ниже себестоимости.

Давайте разберемся с проводками на всех субсчетах счета 90 «Продажи» по порядку. Компания отгрузила заказчику партию продукции. В этот же момент право собственности перешло к нему. Этот факт надо отразить проводкой по кредиту счета 90 субсчет «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

На счете 62 появилось дебетовое сальдо. Это означает, что покупатель еще не заплатил за товар.

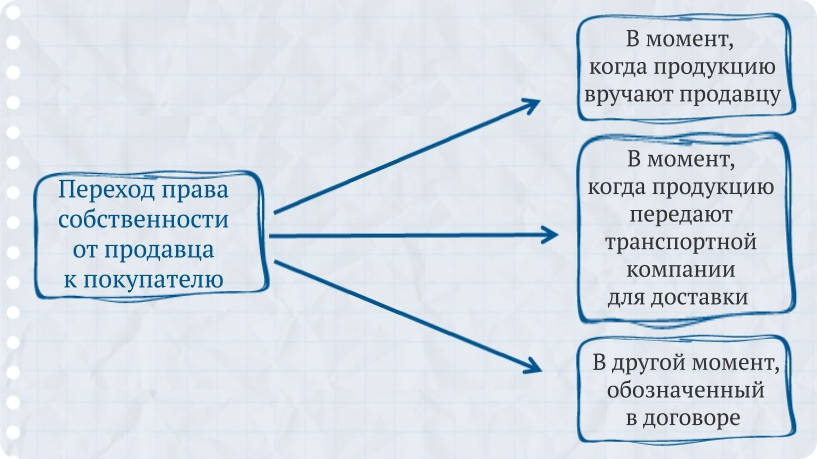

Замечу, что признавать в учете выручку от реализации можно только при определенных условиях.

Главное условие – право собственности на готовую продукцию перешло от продавца к покупателю. И только после этого можно признать выручку в учете. Чаще всего это происходит в момент вручения товара покупателю. Или в момент, когда он передан транспортной компании для доставки, но возможны варианты – все зависит от условий заключенного договора.

Эти правила действуют не только при продаже готовой продукции, но и при продаже покупных товаров, а также выполнении работ или оказании услуг.

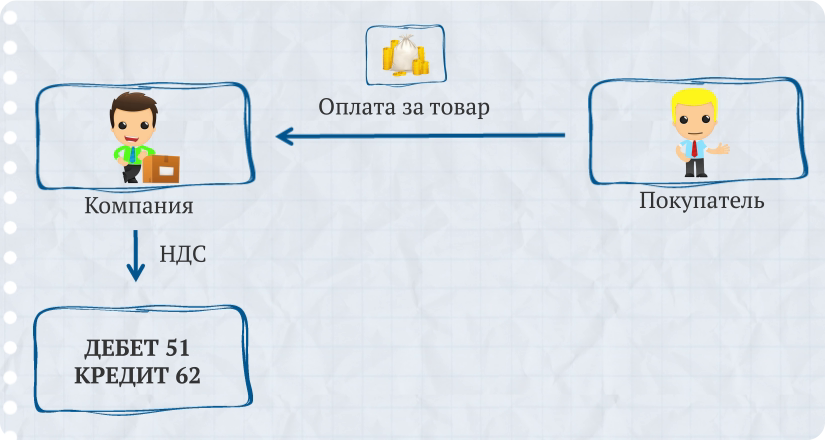

Деньги за товар поступили от покупателя на расчетный счет довольно быстро. А значит, сумму с 62-го счета надо переместить на счет 51 «Расчетные счета». Ведь расчеты с поставщиком были безналичные.

Теперь наша задача – включить себестоимость продукции в ее продажную стоимость. Для этого надо списать сумму из кредита счета 43 «Готовая продукция» в дебет счета 90 субсчет «Себестоимость продаж».

На практике на субсчет «Себестоимость продаж» счета 90 могут приходить суммы и с других бухгалтерских счетов. Например, со счета 44 «Расходы на продажу».

На этом счете учитывают расходы, которые связаны не с производством товаров, а только с их реализацией. В частности, это расходы на рекламу и представительские расходы.

Торговые компании применяют счет 44 «Расходы на продажу» вместо счета 20 «Основное производство» и учитывают на нем большинство своих затрат.

В дебет счета 90 субсчет «Себестоимость продаж» приходят и общехозяйственные расходы с одноименного счета 26, если компания выбрала именно этот способ их учета. В частности, расходы на аренду офиса и зарплата административного персонала.

Отражаем в учете отгруженные товары

Стоимость готовой продукции не всегда сразу же попадает со счета 43 «Готовая продукция» на счет 90. Эта проводка для случая, когда покупатель забирает товар прямо из того места, где он находится, например со склада. Но на практике бывает, что товар какое-то время находится в пути. Его уже погрузили на автомобиль, но к месту назначения, то есть к покупателю, товар еще не доехал.

Обычно считается, что, пока покупатель не получил товар, продажа не состоялась. Поэтому переводить стоимость товара на счет 90 рано. Но и держать ее на счете 43 неправильно – ведь готовая продукция уже покинула склад.

Значит, нужен специальный счет для учета товаров-путешественников. И такой счет есть. Это счет 45 «Товары отгруженные». Во время пути стоимость товара числится в дебете этого счета. И только когда груз прибывает к получателю, ее списывают из кредита счета 45 в дебет счета 90.

Пример

Компания «СуперБлок» продала покупателю всю партию изготовленных кирпичей за 80 000 руб. Предположим, что НДС сюда не входит, так как «СуперБлок» применяет упрощенную систему налогообложения. Право собственности на кирпич перешло в момент отгрузки. Получив товар, покупатель оплатил его, перечислив деньги на расчетный счет. Полная себестоимость проданных кирпичей составила 35 000 руб.

ДЕБЕТ 62

КРЕДИТ 90 субсчет «Выручка»

– 80 000 руб. – признана выручка от продажи партии кирпичей;

ДЕБЕТ 51

КРЕДИТ 62

– 80 000 руб. – поступила оплата проданных кирпичей;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 43

– 35 000 руб. – списана себестоимость проданной партии кирпичей.

Проводки в мемориальном ордере: