Новая компания начинает выпуск собственной продукции. Давайте разберемся, как это отразить в бухгалтерском учете. Напомним, что организация уже зарегистрирована, уставный капитал оплачен, сырье закуплено, а производство запущено. Все это мы отразили проводками по счетам 80, 75, 51, 60, 10 и 20. Но в конце концов наше предприятие выпустит готовую продукцию.

И как нам тогда определить ее стоимость?

Давайте опять посмотрим на наглядном примере. Вот этот стакан, это вовсе не стакан, а наш 20-й счет. Пока мы изготавливаем продукцию, мы все время кладем на него текущие затраты. Это стоимость материалов, ушедших на изготовление продукции. Это часть наших общепроизводственных расходов. Это часть наших общехозяйственных расходов. И если компания собирала на этом счете абсолютно все затраты на производство, то в итоге на нем сформируется полная себестоимость выпускаемой продукции.

Если же общехозяйственные затраты шли в обход этого счета, то себестоимость будет неполной.

Но смотрите. Сложив все эти затраты, вы получите общую стоимость всей готовой продукции. Если бы кто-то купил сразу всю готовую продукцию целиком, то было бы очень просто. Но в жизни это не так. Приходит покупатель, заказывает партию продукции. Оплачивает ее. Так как же определить стоимость этой конкретной партии? Для этого есть три метода определения себестоимости: позаказный, попроцессный и попередельный.

Если заказов немного, себестоимость можно считать по каждому из них. В этом случае говорят: бухгалтер применяет позаказный метод калькулирования. Другой вариант — вычислять, сколько потрачено на каждый процесс переработки материалов, скажем, на формовку, сушку и обжиг кирпича. Это попроцессный метод.

А бывает и так: в результате каждого процесса образуется продукт, который можно назвать полуфабрикатом. Такие процессы называют переделами. А метод калькуляции затрат по каждому такому процессу — попередельным.

В конце месяца нужно определить стоимость готовой продукции, которая списывается со счета 20 «Основное производство». А также стоимость незавершенного производства, которая остается на этом счете.

Себестоимость готовой продукции со счета 20 списывают на специальный счет под номером 43. Он так и называется – «Готовая продукция». В момент, когда партия продукции перенесена из производства на склад, бухгалтер должен сделать проводку: кредит счета 20 «Основное производство» — дебет счета 43 «Готовая продукция».

КРЕДИТ 20

ДЕБЕТ 43

– передана из цеха на склад готовая продукция.

В конце месяца часть переданных в производство материалов и других затрат может не успеть превратиться в готовую продукцию. Тогда их стоимость оставляют на счете 20 «Основное производство» — по дебету этого счета числится стоимость незавершенного производства. В дебет счета 43 «Готовая продукция» переводят лишь ту часть стоимости, которая относится к выпущенному продукту.

Бывает, что в течение месяца готовая продукция передается на склад несколько раз. В этом случае каждый раз считать фактическую себестоимость не получится. Ведь общепроизводственные и общехозяйственные расходы становятся известными только в конце месяца. Что же делать? Выход есть. Готовую продукцию можно списывать на счет 43 по нормативной себестоимости.

Как ее рассчитывают? Берут у технолога нормы расходов на производство, советуются с ним и учитывают данные о фактической себестоимости прошлых партий. В конце месяца подсчитывают фактическую себестоимость всей произведенной продукции. Смотрят, отклоняется ли она от норм. И при необходимости делают корректировочные проводки.

Отражаем в учете товары

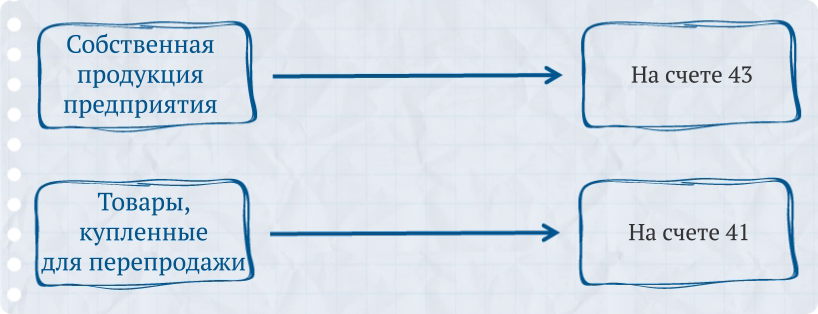

Однако посмотрите: у нас есть не один, а два счета – счет 43 «Готовая продукция» и счет 41 «Товары». В чем разница?

Ответ прост. Счет 43 предназначен для учета той продукции, которую компания изготовила сама. А счет 41 – для вещей, которые компания не производила, а купила для перепродажи.

С точки зрения экономики готовая продукция тоже является товаром. Но с точки зрения учета собственную продукцию предприятия лучше отделять от покупной. Для этого и придумали два разных счета с разными названиями.

Пример

Допустим, компания «СуперБлок», которая изготавливает кирпичи, переработала всю переданную в производство глину. В итоге вышла первая партия готовой продукции — 10 000 кирпичей. Их перевели на склад. Себестоимость партии – 35 000 руб.

ДЕБЕТ 43

КРЕДИТ 20

– 35 000 руб. – переданы из цеха на склад 10 000 шт. готовых кирпичей.

Проводка в мемориальном ордере: