Потребление и сбережение как составные элементы

Совокупного спроса

Располагаемый доход (Y или DI) – доход после уплаты налогов – может быть использован домохозяйствами двояко: часть его используется в данном периоде, а часть остается в виде накоплений. Потребление – это те денежные расходы, которые население тратит на приобретение товаров и услуг. Потребление является важнейшей составной ВВП. Его доля в ВВП определяется как отношение суммы розничного товарооборота и платных услуг к ВВП. В период 1992 – 1994 гг. часть конечных потребительских затрат в границах 44 – 44,3[19]. В 1995 году єта доля возросла до 49,7 %. За период 1996 – 1999 гг. наблюдается рост удельного веса потребительских расходов в ВВП с 53,3 % до 57,4 %[20]. Джон М. Кейнс впервые определил, что основной фактор, детерминирующий потребление – располагаемый доход, т.е.

C=с(Y) или П=П(Y) (5.1)

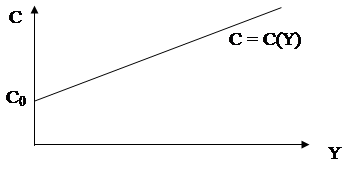

Уравнение (5.1) является функцией потребления. Эта функция показывает зависимость потребления от дохода и может быть представлена графически.

|

Рисунок 5.1 – Функция потребления

Кривая функции потребления не проходит через начало координат. Высота графика функции потребления при нулевом располагаемом доходе характеризует автономное потребление (Со или  ). Автономное потребление – часть расходов, не зависящая от располагаемого дохода (минимальный уровень потребления). Уровень потребления никогда не равен нулю. Даже если отдельные домохозяйства в данные момент ничего не получают, т.е. имеют нулевой доход (Y=0), они все равно расходуют на потребление либо часть своих сбережений, либо деньги, занятые в долг. Таким образом, функция потребления имеет вид:

). Автономное потребление – часть расходов, не зависящая от располагаемого дохода (минимальный уровень потребления). Уровень потребления никогда не равен нулю. Даже если отдельные домохозяйства в данные момент ничего не получают, т.е. имеют нулевой доход (Y=0), они все равно расходуют на потребление либо часть своих сбережений, либо деньги, занятые в долг. Таким образом, функция потребления имеет вид:

C=Со+c(Y) или П=  +П(Y) (5.2)

+П(Y) (5.2)

Факторы, определяющие потребление:

а) бюджет (посленалоговый доход);

б) степень необходимости и желательности тех или иных благ или услуг;

в) платность благ или услуг;

г) наличие товаров на рынке.

Даже в семьях с одинаковым доходом структура расходов различна.

Часть дохода, которая не потребляется, составляет сбережение. Она остается в домохозяйствах в виде накоплений, сбережений (ценные бумаги, банковские счета, отложенная на "черный день" наличность)

Y=С+S>S=Y–С, (5.3)

где Y – располагаемый доход,

С – его потребляемая часть,

S – сберегаемая часть.

Зависимость потребления (С) и сбережения (S) от посленалогового (располагаемого) дохода можно отобразить графически:

На рисунке 5.2 показана кривая потребления, т.е. графически отражена зависимость потребления от располагаемого дохода. Биссектриса С=Y отражает такой уровень потребления (С), который равен доходу (Y), т.е. весь доход потребляется, но в действительности доход может быть больше потребления (Y3>С3), и тогда возникает возможность сбережения, или меньше потребления (Y1<С1), когда потребление частично покрывается долгами (предыдущими сбережениями или займами). При доходе Y2 сбережений нет (S=0), а потребление С2 равно доходу Y. Это точка пересечения графика функции потребления с биссектрисой. Рисунок 5.2 показывает зависимость сбережений от располагаемого (посленалогового) дохода.

Рисунок 5.2 – Кривая сбережений

При доходе потребление идет в долг, т.е. S имеет отрицательное значение (т. S1). При Y2 потребление С=Y, а сбережение S2 равно нулю. При Y3 потребление С<Y, а сбережение S3>0.

Измерение зависимости потребления и сбережения от располагаемого дохода осуществляется с помощью коэффициентов склонности к потреблению и сбережению. В статическом анализе применяют коэффициенты средней склонности, а в динамическом анализе коэффициенты предельной склонности к потреблению и сбережению.

Средняя склонность к потреблению (ССП) – доля любого располагаемого общего дохода, которая идет на потребление: В англоязычной литературе ССП обозначает как АРС или c'.

ССП = потребление / располагаемый доход, т.е.

APC=C/Y (5.4)

Средняя склонность к сбережению (ССС или APS в английской транскрипции) – доля любого располагаемого общего дохода, которая идет на сбережение: ССС = сбережение / располагаемый доход, т.е.

APS=S/Y (5.5)

Предельная склонность к потреблению (ПСП, или MPC) показывает, какая часть дополнительного дохода затрачивается на прирост потребления.

MPC=∆C/∆Y или ПСП=∆П/∆РД (5.6)

Аналогично определяется предельная склонность к сбережению как часть дополнительного дохода на прирост сбережения:

MPS=∆S/∆Y или ПСС=∆С/∆РД (5.7)

Обратите внимание на важную особенность: сумма коэффициентов средней или предельной склонности всегда равен единице:

APC+APS=1 (5.8)

MPC+MPS=1 (5.9)

Это обусловлено тем, что при данном располагаемом доходе любое изменение потребления компенсируется соответствующим изменением сбережений и наоборот.

Простейший вид функции потребления можно изобразить как:

С=  +МРС(Y–Т), (5.10)

+МРС(Y–Т), (5.10)

где С – потребление;

– автономное потребление;

– автономное потребление;

МРС – предельная стоимость к потреблению;

Y – доход;

Т - чистые налоги.

Исходя их этой функции функция сбережения примет вид:

S=Y–С>S=Y– –МРС (Y–Т)= - +МРS (Y–Т) (5.11)

где S – сбережения,

МРS – предельная стоимость к сбережению.

Доход, получаемый физическими лицами, делится на три части – на оплату налогов, расходы на текущее потребление и наличные сбережения. Среди множества налогов, которыми облагается личный доход, основным является "федеральный подоходный налог". К нему присоединяются налоги на "сверхдоходы", на наследство, недвижимость, местные и т.д. Доход, оставшийся после уплаты налогов, называется "чистым личным доходом". Именно по отношению к нему каждый доходополучатель решает одну и ту же проблему: как распределить его между "потреблением" (расходами на текущее потребление) и сбережение.

Проблема возникает из-за того, что решение принимается в рыночной экономике, в которой вся обстановка программирует стремление к наиболее выгодному использованию полученного дохода. Стремление к максимальной выгоде может склонить доходополучателя к увеличению потребительских расходов (в условиях "галопирующей" инфляции), а может – при условии высокого процента – заставить отказаться от части потребительских расходов, склонив к увеличению сберегаемой части дохода. Таким образом, даже на индивидуальном – предельно микроэкономическом – уровне решаются серьезные проблемы, требующие от массы рядовых доходополучателей качеств рыночного субъекта. Не следует снисходительно относиться к проблеме, решаемой каждым доходополучателем, ибо ни в какой другой сфере не обнаруживается такая непосредственная взаимозависимость макро-и микроэкономики. Более того, пропорция, в которой масса доходополучателей решает разделить доход на "потребляемую" и "сберегаемую" части, может буквально разрушить (а может и оживить) экономику всей страны. Соотношение между "сбережением" и "потреблением" чистого личного дохода зависит, прежде всего, от его величины и уровня процента. Полное потребительское применение дохода означало бы его равенство с расходами. Однако в реальности увеличение размера дохода сопровождается опережающим увеличением его "сберегаемой" части.

Исключительная сложность рыночной экономики состоит в том, что пропорция между "потреблением" и "сбережением" доходов предопределяет величины совокупных расходов и совокупных сбережений в обществе (со всеми вытекающими отсюда последствиями для макроэкономических процессов), и в то же время эта пропорция сама отражает степень сбалансированности макроэкономических процессов. Вот почему искусство регулирования рыночной экономики заключается не в нахождении неких универсальных "рецептов" управления ею, а в умении определить доминирующий фактор в данной рыночной ситуации. И подчас оказывается, что таким фактором является пропорция, в которой рядовой доходополучатель решает разделить свой доход между потреблением и сбережением. Склонить его к принятию оптимального для общества решения – такова порой "сверхзадача" механизма регулирования рыночной экономика в конкретной ситуации.

Объем сбережений населения зависит от уровня доходов, а так же от ожидания стабильности. Опыт переходного периода свидетельствует о том, что от уровня благосостояния нации зависит так же структура сбережений. В период кризиса расширились сбережения в форме ценностей, антиквариата, недвижимости и валюты. Интересно, что норма сбережений резко уменьшилась с 25,18 % в 1998 году до 17,1 % в 1999 году после финансового кризиса.[21]