Бюджетная система РК.

Бюджетная система нашего государства за прошедшие годы прошла огромный путь становления и развития. Совершенствование бюджетной системы происходило на всех стадиях бюджетного процесса.

Функционирование бюджетной системы основано на взаимосвязи бюджетов различных уровней и обеспечивается порядком их разработки, рассмотрения, утверждения, исполнения, контроля, а также отчетом об исполнении республиканского и местного бюджетов.

Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их перераспределения. Это важное положение реализуется через систему налогов, которые регулируют объемы поступлений финансовых ресурсов, между государством и его регионами, а также в целом на территории Казахстана.

Необходимость такой системы возникает в результате того, что в рамках страны существует разница финансовой обеспеченности регионов как последствие ряда объективных причин, связанных с их экономическим и географическим положением. Независимость бюджетов обеспечивается присутствием источников доходов и правом выбирать направление их использования и затрат.

Областной бюджет, бюджеты города республиканского значения, столицы, бюджет района (города областного значения) относятся к местным бюджетам.

В случаях, установленных Бюджетным Кодексом, может разрабатываться, утверждаться и исполняться чрезвычайный государственный бюджет.

Составляются государственный и консолидированный бюджеты, бюджет области, используемые в качестве аналитической информации и не подлежащие утверждению.

Государственным бюджетом является централизованный денежный фонд государства, объединяющий республиканский и местные бюджеты без учета взаимопогашаемых операций между ними.

Консолидированным бюджетом является централизованный денежный фонд государства, объединяющий республиканский бюджет, бюджеты областей, города республиканского значения, столицы и поступления, направляемые в Национальный фонд Республики Казахстан, без учета взаимопогашаемых операций между ними.

Бюджетом области является централизованный денежный фонд, объединяющий областной бюджет, бюджеты районов (городов областного значения) без учета взаимопогашаемых операций между ними. [1]

Можно засвидетельствовать несколько этапов становления сегодняшней бюджетной системы в Казахстане. Поначалу правовую основу бюджетным расходам составляли в основном общие по содержанию и широкие для трактовки и интерпретации законы и подзаконные акты. Например, исполнение республиканского бюджета вплоть до 1999 года регулировалось лишь законами о республиканском бюджете на соответствующий год и постановлениями Правительства о планах реализации этих бюджетов. В апреле 1999 года был принят Закон РК «О бюджетной системе», который претерпел в течение пяти лет 12 изменений и дополнений. В апреле 2005 года Закон прекращает свое существование, уступая место более проработанному на тот момент – Бюджетному Кодексу. По иерархии нормативных правовых актов Кодекс стоит выше, нежели Закон, таким образом, государственные органы хотели придать особый статус вопросу о государственной бюджетной системе. Однако время не стоит на месте и после 23 изменений и дополнений, внесенных в Бюджетный Кодекс, с 2004 до 2008 года, а главное, после поручения Президента РК о необходимости разработки новых Налогового и Бюджетного Кодексов, стало понятно, что уже в 2009 году в стране будет действовать принципиально новых документ.

С 1 января 2009 года действует Бюджетный кодекс от 4 декабря 2008 года, хотя, некоторые положения предыдущего Кодекса еще действуют. В новом Кодексе, как и в предыдущем, две части – общая и особенная, 12 разделов и 48 глав. Совершенствование бюджетной системы в Казахстане – это процесс, который еще продолжается, и остановится еще не скоро. По мнению экспертов, полное внедрение новой системы БОР (бюджетирование, ориентированное на результат) займет продолжительное время до 7-8 лет. В течение этого периода в нормативно-правовые акты и методические разработки и другую документацию будет внесено еще немало изменений, прежде чем система управления результатами будет полностью рабочей.

По мнению Министра экономики и бюджетного планирования, новый Бюджетный кодекс позволит построить новую бюджетную систему, основой которой будет являться трехлетний бюджет.

Период 1991-1997 годов был, наверное, основным этапом становления новых экономических отношений. Проведение экономических реформ в республике требовало реформирования и бюджетной системы. Возвращаясь к середине 1990-х годов, важно подчеркнуть, что в Казахстане были созданы базовые основы системы казначейства, которая в практике государственных финансов бывшего Советского Союза как система не существовала. Самый трудный вопрос, который был решен и осуществлен в то время - это открытие единого казначейского счета в Национальном банке. Поэтому с июля 1996 года все операции по зачислению и списанию общих сумм доходов и произведенных кассовых расходов республиканского бюджета начали проводиться через единый казначейский счет. В 1997 году на основе требований международных стандартов была разработана и внедрена новая бюджетная классификация доходов и расходов, позволяющая вести прозрачную статистику государственных финансов и взаимоувязать расходы бюджетов всех уровней с выполнением программных задач государства. В 1998 году в результате проведенного функционального анализа государственного сектора, чему и способствовало введение новой бюджетной классификации, произошла оптимизация организаций, финансируемых из бюджета. Организации, финансируемые из государственного бюджета, были разделены на два вида - государственные учреждения и государственные предприятия, что позволило передать ряд несвойственных государственных функций в конкурентную среду и провести четкую грань между бюджетной сферой и конкурентным сектором. С 2002 года было введено такое понятие, как паспорт бюджетной программы. Это основной документ оценки деятельности администратора бюджетных программ по выполнению возложенных на него функций. До середины 2002 года экономическое и бюджетное планирование осуществлялись отдельно Министерством экономики и торговли и Министерством финансов. Такое положение в некоторой степени создавало трение в процессах взаимоувязки приоритетов бюджетной политики и тенденций экономического развития. Поэтому в 2002 году было создано Министерство экономики и бюджетного планирования, которое в настоящее время играет роль координатора проводимых реформ и генератора экономической и бюджетной политики. Проведенные за этот период преобразования объективно создали предпосылки для разработки проекта Бюджетного кодекса. Необходимо было упорядочить и систематизировать действующие нормы законодательства в бюджетной системе и обеспечить их более гибкую структуру. [2]

1.2. Принципы бюджетной системы РК.

Бюджетная система Республики Казахстан основывается на принципах:

1) принцип единства — применение единых принципов организации и функционирования бюджетной системы, использование единой бюджетной классификации и единых процедур бюджетного процесса в Республике Казахстан;

2) принцип полноты — отражение в бюджете и Национальном фонде Республики Казахстан всех поступлений и расходов, предусмотренных законодательством Республики Казахстан, недопущение зачетов взаимных требований с использованием бюджетных средств, равно как и уступок прав требований по бюджетным средствам;

3) принцип реалистичности — соответствие утвержденных (уточненных, скорректированных) показателей бюджета утвержденным (скорректированным) параметрам, направлениям прогнозов социально-экономического развития и бюджетных параметров, стратегических планов государственных органов;

4) принцип транспарентности — обязательное опубликование нормативных правовых актов в области бюджетного законодательства Республики Казахстан, утвержденных (уточненных, скорректированных) бюджетов и отчетов об их исполнении, стратегических планов и отчетов об их реализации, о формировании и об использовании Национального фонда Республики Казахстан, за исключением сведений, составляющих государственную или иную охраняемую законом тайну, а также обязательная открытость бюджетного процесса для общества и средств массовой информации;

5) принцип последовательности — соблюдение государственными органами ранее принятых решений в сфере бюджетных отношений;

6) принцип результативности — разработка и исполнение бюджета, ориентированного на достижение прямых и конечных результатов, предусмотренных стратегическими планами государственных органов;

7) принцип самостоятельности бюджета — установление стабильного распределения поступлений между бюджетами разных уровней и определение направлений их расходования в соответствии с настоящим Кодексом, право всех уровней государственного управления самостоятельно осуществлять бюджетный процесс в соответствии с настоящим Кодексом, недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов, и остатков бюджетных средств местных бюджетов в вышестоящие бюджеты, недопустимость возложения на нижестоящие бюджеты дополнительных расходов без соответствующей их компенсации;

8) принцип преемственности — планирование республиканского и местных бюджетов, основанное на прогнозах социально-экономического развития и бюджетных параметров, базовых расходах, утвержденных в предыдущие периоды, итогах бюджетного мониторинга, оценке результатов;

9) принцип обоснованности — планирование бюджета на основе нормативных правовых актов и других документов, определяющих необходимость включения в проект бюджета тех или иных поступлений или расходов и обоснованность их объемов;

10) принцип своевременности — зачисление поступлений в республиканский и местные бюджеты, на контрольный счет наличности Национального фонда Республики Казахстан и перевод их на счета Правительства в Национальном Банке Республики Казахстан, принятие обязательств государственными учреждениями в соответствии с индивидуальными планами финансирования по обязательствам, проведение платежей в соответствии с индивидуальными планами финансирования по платежам и перечисление бюджетных средств на счета получателей бюджетных средств в сроки с соблюдением порядка, установленного соответствующими нормативными правовыми актами;

11) принцип единства кассы — зачисление всех поступлений в бюджет на единый казначейский счет и осуществление всех предусмотренных расходов с единого казначейского счета в национальной валюте;

12) принцип эффективности — разработка и исполнение бюджета исходя из необходимости достижения наилучшего прямого результата с использованием утвержденного объема бюджетных средств или достижения прямого результата с использованием меньшего объема бюджетных средств;

13) принцип ответственности — принятие необходимых административных и управленческих решений, направленных на достижение прямых и конечных результатов и обеспечение ответственности администраторов бюджетных программ и руководителей государственных учреждений за принятие решений, не соответствующих законодательству Республики Казахстан;

14) принцип адресности и целевого характера бюджетных средств — направление и использование бюджетных средств администраторами бюджетных программ на достижение показателей результатов, предусмотренных стратегическими планами государственных органов, с соблюдением законодательства Республики Казахстан. [3]

1.3. Виды, уровни бюджета и его структура

В Республике Казахстан утверждаются, исполняются и являются самостоятельными бюджеты следующих уровней: республиканский бюджет; областной бюджет, бюджеты города республиканского значения, столицы; бюджет района (города областного значения).

1) Республиканским бюджетом является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций центральных государственных органов, подведомственных им государственных учреждений, а также реализации общереспубликанских направлений государственной политики.

2) Областным бюджетом, бюджетами города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Областные бюджеты, бюджеты города республиканского значения, столицы утверждаются решениями соответственно областных маслихатов, маслихатов города республиканского значения, столицы.

3) Бюджетом района (города областного значения) является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов района (города областного значения), подведомственных им государственных учреждений и реализации государственной политики в соответствующем районе (городе областного значения).

Бюджет района (города областного значения) утверждается решением маслихата района (города областного значения)

4) Государственный бюджет формируется на основе республиканского и местных бюджетов. О принятии государственного бюджета незамедлительно информируется Парламент Республики Казахстан.

На время действия государственного бюджета действие закона о республиканском бюджете и решений маслихатов о бюджетах всех уровней местного бюджета приостанавливается.

Государственный бюджет действует в течение срока, на который введено чрезвычайное или военное положение. [1]

Доходы государственного бюджета на 2011 – 2013 годы определены на базе прогнозных параметров макроэкономических показателей социально-экономического развития страны на среднесрочный период с учетом положений Налогового и Таможенного кодексов и других нормативных правовых актов, а также влияния вступления Казахстана в Таможенный союз.

В расчетах доходов на 2011 год учитывалось повышение заработной платы работникам бюджетной сферы на 30%.

Рис.1 Доходы государственного бюджета (без учета трансфертов), в % к ВВП. []

| Наименование показателей | 2011 год | 2012 год | 2013 год |

| Доходы | 16,8 | 17,0 | 17,4 |

| налоговые поступления | 16,3 | 16,7 | 17,0 |

| неналоговые поступления | 0,4 | 0,3 | 0,3 |

| поступления от продажи основного капитала | 0,1 | 0,1 | 0,1 |

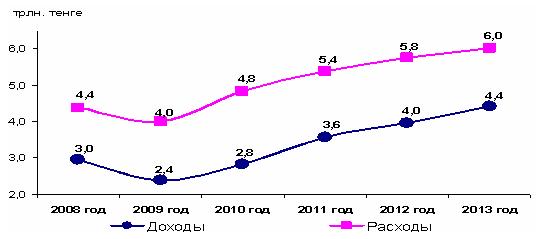

Рис.2 Доходы (без учета поступлений транфертов) и расходы государственного бюджета в 2008 – 2013 годах. [4]

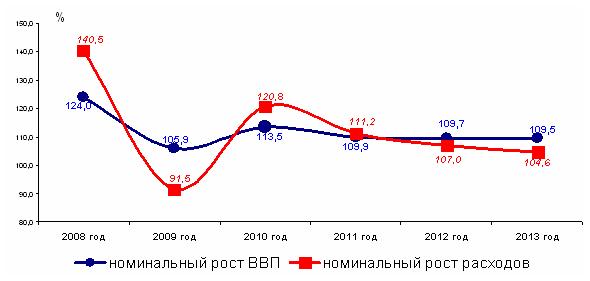

Прогноз расходов государственного бюджета демонстрирует умеренные темпы роста по сравнению с докризисным периодом, на уровне, не превышающем темпы роста ВВП, что не означает отказа от социальных обязательств государства.

Рис.3 Темпы роста расходов госбюджета и ВВП в 2008 – 2013 годах. [4]

Несмотря на незначительный прирост доходов, социальная направленность бюджета в среднесрочной перспективе будет сохранена, и основным приоритетом при планировании государственных расходов будет являться устойчивый рост и повышение уровня жизни людей без принятия новых завышенных обязательств, влекущих за собой рост дефицита бюджета.

При прогнозе расходов государственного бюджета учтены мероприятия по реализации поручений Главы государства, озвученных в ежегодных посланиях народу Казахстана «Повышение благосостояния граждан Казахстана – главная цель государственной политики», «Через кризис к обновлению и развитию», «Новое десятилетие – новый экономический подъем – новые возможности Казахстана».

Как и в прежние годы в системе социального обеспечения особое внимание будет уделено формированию финансово-устойчивой пенсионной системы. В 2011 году в реализацию поручений Главы государства размеры пенсионных выплат будут увеличены на 30%. К 2015 году размер базовой пенсионной выплаты будет повышен до уровня 60 % от величины прожиточного минимума, а размеры государственных социальных пособий - увеличены в 1,2 раза по отношению к 2010 году.

Структура бюджета состоит из следующих разделов:

1) доходы:

налоговые поступления;

неналоговые поступления;

поступления от продажи основного капитала;

поступления трансфертов;

2) затраты;

3) чистое бюджетное кредитование:

бюджетные кредиты;

погашение бюджетных кредитов;

4) сальдо по операциям с финансовыми активами:

приобретение финансовых активов;

поступления от продажи финансовых активов государства;

5) дефицит (профицит) бюджета;

6) финансирование дефицита (использование профицита) бюджета:

поступление займов;

погашение займов;

используемые остатки бюджетных средств.

2. Бюджетная система – важнейший экономический регулятор страны.

В центре внимания Правительства РК сегодня находятся вопросы преодоления финансового, энергетического и продовольственного кризисов, оценка возможностей выхода и закрепления Казахстана на траектории устойчивого развития, ускорения интеграционных процессов со странами Центральной Азии и Россией для противостояния реальным угрозам односторонней глобализации и эффективного решения региональных проблем.

Целесообразно еще раз заострить внимание на «узких местах», которые препятствуют выходу и закреплению Казахстана на траектории устойчивого развития, и предложить некоторые меры по их устранению, чтобы максимально полно использовать все резервы экономического роста и улучшения его качества.

В значительной степени решение данной задачи зависит от качества принимаемых управленческих решений. На эту сторону Нурсултан Назарбаев обратил особое внимание в своем послании «Новый Казахстан в новом мире». Он подчеркнул, что главной задачей на современном этапе становится не просто обеспечение и поддержание устойчивого развития экономики, а управление ее ростом. С этой точки зрения, как отметил Глава государства на совещании по оценке хода реализации Стратегии индустриально-инновационного развития Казахстана до 2015 года, работа правительства и ответственных органов в области структурной перестройки экономики, ее реальной диверсификации является неудовлетворительной.

Действительно, Казахстан располагает достаточным экономическим, научно-технологическим и социальным капиталом, что позволяет ему занять достойное место среди других государств мира и обеспечить высокий уровень жизни всему населению страны. Однако этому мешает отсутствие целостной стратегии социального и экономического развития республики, осознанная промышленная и структурно-инвестиционная политика подменяется простым набором разрозненных проектов, которые ни в коем случае нельзя рассматривать как системные инструменты развития реального сектора экономики и повышения качества жизни населения страны. [5]

В республике до сих пор нет системы стратегического планирования и управления воспроизводственным процессом на народнохозяйственном уровне, не говоря уже об отраслевом и региональном уровнях. Государственные органы, ответственные за разработку долгосрочных планов развития страны и ее отдельных отраслей и производств, областей и регионов, не уделяют достаточного внимания методическим вопросам, что негативно сказывается на качестве принятых управленческих решений. Наглядным примером могут служить социально-предпринимательские корпорации (СПК), которые уже созданы, но не имеют нормативно-правового и законодательного обеспечения своей деятельности.

Из-за недоработок методического характера, в частности отсутствия исследований по формированию оптимальных народнохозяйственных, межотраслевых и региональных пропорций, большинство принятых программ развития казахстанской экономики оказались нежизнеспособными, не могут радикально переломить складывающиеся тенденции развития реального сектора экономики. В решающей степени это определяется тем, что правительство страны не имеет внятных социально-экономических, промышленных и структурно-инвестиционных программ, рассчитанных на серьезные результаты и долгосрочную перспективу, разделяемых и поддерживаемых обществом и бизнес-структурами. [3]

Процесс глобализации характеризуется тем, что ориентиры развития национальной экономики в современных условиях лежат не внутри страны, а определяются внешними факторами, заставляя перестраивать как структуру национальной экономики, так и принимать стратегические решения по ее дальнейшему развитию с учетом ее места и роли в мировом хозяйстве. Характерным в этом отношении является перманентный рост цен на стратегические товары – энергоресурсы и продукты питания, сдерживание которых требует принятия неординарных решений. Но методические вопросы внутреннего ценообразования на эти виды товаров и услуг практически не исследуются. Вместе с тем, необходимо отметить, что прямое воздействие норм ВТО на экономическую систему Казахстана, в частности приведение внутренних цен на топливно-энергетические ресурсы и тарифы на транспортные услуги в соответствие с мировыми, может привести весь реальный сектор к банкротству.

Как известно, ключевыми задачами являются преодоление бедности и формирование сильного среднего класса как гаранта социальной стабильности. Эффективность социально-экономической политики, с нашей точки зрения, должна оцениваться именно с позиции решения этой главной задачи, так как макроэкономические успехи и успешное развитие отдельных секторов экономики не всегда корреспондируются с последовательным и постоянным улучшением жизни населения.

Анализ развития социально-экономической ситуации в стране позволяет выделить несколько проблем, которые затушевываются среднестатистическими успехами. За высокими среднереспубликанскими показателями скрываются детали, что не позволяет правильно оценить приоритеты социальной политики, эффективность действий правительства и местных органов власти в решении социальных проблем. С нашей точки зрения, следует выделить несколько проблем, недостаточное внимание к которым может отбросить Казахстан на периферию мирового развития.

Действительно, принятая в республике методика определения бедности, а также структура и объем минимальной потребительской корзины, существенно занижают масштабы бедности в стране. Естественно, что величина прожиточного минимума во многом зависит от уровня экономического развития государства, его способности обеспечить достойные социальные стандарты жизни для всего населения. Занижение стоимости прожиточного минимума сильно искажает фактическую картину бедности, причины ее возникновения и самовоспроизводства, что не позволит выработать эффективные меры по искоренению бедности как социального явления. Вот почему эта проблема приобретает политический характер, а занижение масштабов бедности дезориентирует общество, способствует усилению социальной напряженности и углублению социального расслоения.

В данной связи Нурсултан Назарбаев неоднократно отмечал, что в основе социальной политики должны быть стандарты качества жизни, соответствующие современным требованиям. Поэтому практически важным становится переход к планированию уровня жизни населения на основе рационального потребительского бюджета, который разрабатывается на основе научно обоснованных норм и нормативов на потребление материальных благ и услуг, то есть нужно принять национальный стандарт качества жизни для формирующегося среднего класса.

Разработка социальной и экономической политики тогда может осуществляться на основе устранения разрывов между принятыми стандартами и фактическим потреблением материальных благ и услуг. Значимость такого подхода определятся тем, что к настоящему времени снизился уровень социальных притязаний большей части населения республики, а недостаточное внимание к этой проблеме может привести к дальнейшему снижению качества человеческого потенциала и усилению социальной напряженности в обществе. [5]

Социальная стабильность общества – важнейшая составляющая устойчивого развития государства. Однако социальная стабильность может иметь совершенно разные источники. Это связано с тем, что общество представляет собой сложную социально-экономическую систему, представляющую собой переплетение всех сфер жизнедеятельности человека – экономической, социальной, политической, идеологической, культурной, экологической и т.п., в центре которых находится конкретный человек со всеми его потребностями.

В текущем году экономика Казахстана развивается в условиях значительной волатильности на мировом товарном и финансовом рынках, а также общего замедления темпов роста мировой экономики, явившегося следствием финансового кризиса на мировом финансовом рынке.

Тенденция замедления роста мировой экономики, по всей видимости, будет наблюдаться в предстоящие 1-2 года. Уже сейчас мировая экономика входит в период рецессии, происходит замедление мировой экономики, сокращение общемирового потребления и спроса.

В дальнейшем действия Правительства будут сосредоточены на таких основных направлениях, как поддержание совокупного спроса, стимулирование экономической и инвестиционной активности, а также обеспечение стабильности финансовой системы.

В перспективе предполагается переход от форсированного роста к умеренному сбалансированному и качественному росту преимущественно за счет развития несырьевых торгуемых секторов.

Потенциал вновь созданного Фонда национального благосостояния «Самрук-Казына» будет использоваться для реализации задачи по стимулированию экономической и инвестиционной активности, а также по обеспечению стабильности финансовой системы.

Создание Фонда национального благосостояния путем объединения ранее функционировавшего фонда устойчивого развития «Казына» и Госхолдинга «Самрук» подразумевает под собой консолидацию усилий Правительства, направленных на обеспечение дальнейшего стабильного экономического роста в условиях мировой рецессии.

Фонд будет участвовать в финансирования крупных инфраструктурных проектов, обеспечивающих высокую занятость. Через Фонд будет оказываться государственная финансовая поддержки АПК, малому и среднему бизнесу. Кроме того, Фонд «Самрук-Казына» будет содействовать в поддержании ресурсной базы банков для кредитования отраслей экономики посредством размещения обусловленных депозитов в банках второго уровня.

Для выполнения Фондом возложенных на него задач уже в текущем году из Национального фонда будут выделены 5 млрд. долларов США на капитализацию Фонда.

Среднедушевые номинальные денежные доходы населения, по оценке, в 2011 году составили 34997 тенге. Прирост по сравнению с 2010 г. составил 7,9% по номинальным и 1,6 % по реальным денежным доходам.

Численность безработных по оценке в 2011 г. составила 532,0 тыс. человек. Уровень безработицы достиг 6,3% к численности экономически активного населения. Численность лиц, зарегистрированных в органах занятости в качестве безработных, на конец 2011 г. составила 84,1 тыс. человек или 1,0% к численности экономически активного населения. Уровень скрытой безработицы по оценке составил 0,7% от экономически активного населения

Среднемесячная номинальная заработная плата, начисленная работникам в 2011 г. составила 68626 тенге.

Прирост к 2010 г. составил 8,4%. Индекс реальной заработной платы к 2010 г. составил 102,0%.

Краткосрочный экономический индикатор в 2011 году к 2010 г. составил 96,8%. Расчет краткосрочного экономического индикатора осуществляется для обеспечения оперативности и базируется на изменении индексов выпуска по базовым отраслям: сельское хозяйство, промышленность, строительство, торговля, транспорт и связь, составляющих 67-68% от ВВП.

Индекс потребительских цен в 2011 г. по сравнению с 2010 г. составил 104,7%. Цены на продовольственные товары возросли на 2,4%, непродовольственные – на 6,9%, платные услуги - на 5,8%. Цены предприятий-производителей промышленной продукции в е 2011 г. по сравнению с 2010 г. повысились на 22,4%.

Объем валового внутреннего продукта, по оперативным данным, в 2011 г. составил в текущих ценах 6446,3 млрд. тенге. Снижение реального ВВП по сравнению с 2010г. составило 2,3%. В структуре ВВП доля производства товаров составила 39%, услуг – 61,3%.

Объем инвестиций в основной капитал в 2011г. составил 3025,6 млрд. тенге, что на 2,2% больше, чем за аналогичный период прошлого года.

Объем розничного товарооборота за отчетный период составил 1616563,7 млн. тенге (без оборота общественного питания) и уменьшился на 10,8% по сравнению с 2010 годом.

Объем оптового товарооборота за отчетный период составил 4030682,5 млн. тенге и уменьшился на 7,8% по сравнению с 2010 г.

Внешнеторговый оборот в 2011 года составил 43090,1 млн. долл. CША (без учета неорганизованной торговли), уменьшившись по сравнению с 2010 г. на 41,9%. Экспорт составил 25180,8 млн. долл. США (уменьшившись на 49,2%), импорт – 17909,3 млн. долл. США (уменьшившись на 27,0%).

Кредитные вложения банков второго уровня в отрасли экономики на конец 2011 г. составили 8067,6 млрд. тенге и увеличились по сравнению с соответствующим периодом прошлого года на 11,0%. Удельный вес долгосрочных кредитов составил 83,4%, кредитов в иностранной валюте – 51,6%. Объем депозитов в банковской системе составил 6257,4 млрд. тенге, что на 22.9% больше, чем в 2010 году, депозиты физических лиц составили 1830,9 млрд. тенге, и увеличились на 19,4%.

Объем промышленного производства в 2011 г. составил 6082,9 млрд. тенге в действующих ценах, что на 1,0% меньше, чем в 2010 г. Снижение отмечено в обрабатывающей промышленности (9,2%), производстве и распределении электроэнергии, газа и воды (5,0%). В горнодобывающей промышленности производство возросло на 4,7%.

Согласно докладу, прогноз среднегодовой цены на нефть марки Brent, заложенный в документе, составляет $50 за баррель в 2010 году и $60 за баррель - в 2011 - 2012 годах. Темп прироста ВВП в 2010 году прогнозируется на уровне 2,4%. Также прогнозируется постепенное увеличение темпов роста реального ВВП с 2,4% в 2010 году до 3,9% в 2014 году, снижение уровня инфляции с 7,5% - 8% в 2010 году до 7% в 2014 году. Дефицит бюджета составит 4,1% к ВВП в 2010 году, 3,8% - в 2011 году и 3,5% - в 2012 году. [7]

Как отмечается в заключении комитета мажилиса по финансам и бюджету, данный уровень дефицита бюджета в полной мере обеспечит внутренний рынок долговыми инструментами. Согласно прогнозам правительства, поступления в республиканский бюджет в 2010 году увеличатся по сравнению с оценкой 2009 года на 16,2% до 3 трлн 189,6 млрд тенге, из них доходы (без учета поступления трансфертов) составят 1 трлн 734,5 млрд тенге.

В 2011 - 2012 годах планируется увеличение доходов бюджета по сравнению с уровнем 2010 года на 334,4 млрд тенге и 141,5 млрд тенге соответственно.

Также, документом заложены средства на повышение пенсии в 2010 году - на 25%, 2011 - 30% и 2012 году - на 10%, размеров социальных и специальных пособий, социальных выплат в среднем на 9%.

На выплату единовременной материальной помощи и оплату льготного проезда ветеранам и инвалидам Великой Отечественной войны по случаю 65-й годовщины Великой Победы предусматриваются бюджетные расходы на 2012 год в сумме 4,8 млрд тенге.

Последние тенденции мировой финансовой системы, оказывающие влияние на общее развитие экономики Казахстана, как страны, интегрированной в мировое экономическое сообщество, послужили основанием корректировок утвержденных макроэкономических показателей, и соответственно параметров республиканского бюджета текущего года. В первом полугодии текущего года положительным фактором, оказавшим влияние на экономическую ситуацию, явился значительный рост цен на нефть и на другие экспортные товары Казахстана, что позволило уточнить поступления республиканского бюджета на сумму 2 729,7 млрд. тенге, или с ростом по сравнению с утвержденным бюджетом на 35 млрд. тенге, в том числе за счет введенной экспортной таможенной пошлины на нефть и нефтебитум.

Соответственно была уточнена и расходная часть бюджета, которая составила 3 064 млрд. тенге, с ростом к утвержденному бюджету на 153 млрд. тенге, в том числе за счет дополнительного привлечения гарантированного трансферта из Национального фонда.

Доходная и расходная части бюджета уточнены на сумму 607,5 млрд. тенге за счет поступления целевого трансферта из Национального фонда в республиканский бюджет и его направления на увеличение уставного капитала АО «Фонд национального благосостояния «Самрук-Казына», создаваемого в соответствии с Указом Президента от 13 октября 2008 года № 669 «О некоторых мерах по обеспечению конкурентоспособности и устойчивости национальной экономики». Кроме того, в целях обеспечения стабильности финансовой системы страны путем улучшения качества активов банков второго уровня, повышения доверия инвесторов к банковскому сектору страны, в реализацию поручения Главы государства, данного также на расширенном заседании Правительства 13 октября 2008 года, за счет перераспределения расходной части бюджета, предусмотрено увеличение уставного капитала Фонда стрессовых активов на 52 млрд. тенге.

Учитывая изложенное следует отметить, что в реализацию Послания Главы Государства народу Казахстана от 6 февраля 2008 года в бюджете за 2009-2011 годы были предусмотрены расходы на увеличение заработной платы работникам бюджетной сферы в 2009 год на 25%, в 2010 году на 25% и в 2011 году на 30%.[7]

Одновременно отмечаем, что в проекте республиканского бюджета на 2009-2011 годы по бюджетной программе 052 «Изучение актуальных проблем в области труда, занятости, социальной защиты и миграции населения» Министерства труда и социальной защиты населения Республики Казахстан были предусмотрены расходы на проведение исследований по теме «Совершенствование системы оплаты труда работников бюджетной сферы» в 2009 году – 12500 тысяч тенге.

2.1.Анализ бюджетного регулирования экономики Казахстана

Сегодня в мире наблюдается глобализация экономики. Казахстан – часть мировой экономической системы, поэтому кризисные события, произошедшие на ипотечном рынке США, не могли не отразиться на нашей экономике. Сложности в банковской сфере Казахстана повлекли снижение уровня кредитования строительной отрасли и малого и среднего бизнеса, что спровоцировало некоторое снижение роста в этих отраслях. Кроме того, причинами, сдерживающими развитие экономики, также явились рост мировых цен на минеральное сырье, в частности нефть и другие сырьевые товары, рост инфляции во многих развивающихся странах, а также продолжающееся падение курса доллара. Если посмотреть на динамику роста цен, то только в прошлом году. За три месяца нынешнего года цены на них поднялись больше чем на треть. Исключение составляет лишь свинец с ростом в 12,4 %. Несмотря на рост цен, спрос на сырье продолжает расти. Что касается инфляции, то ее рост обусловлен как скачком сырьевых цен, так и резким удорожанием мировых цен на продовольственные товары. В первую очередь на пшеницу, кукурузу и ряд других сельскохозяйственных культур, являющихся сырьем для производства биотоплива. В 2011 году мировые цены на продовольственные товары