Готовый продукт (услуга) является конечным продуктом предприятия. Это полностью завершенный процесс, который соответствует требованиям и стандартам, в зависимости от объема услуг, продуктов, принятых отделом технического контроля или специальной лабораторией. Если это материализованный продукт, то в готовой форме он доставляется на склад.

Главное значение в процессе реализации придается работе с контрактами на поставку и предоставлению услуг - это важный показатель работы, которая показывает эффективность и осуществимость деятельности компании. В объеме продаж выпускаются товары, отгруженные товары, оказанные по факту оказания услуги, независимо от перевода денег (платежа) на банковский счет или в кассу.

Процесс продажи готовой продукции является конечной точкой обращения средств компании, что позволяет ей выполнять свои обязательства по налогам, банкам по займам, работникам по заработной плате и поставщикам по векселям к оплате.

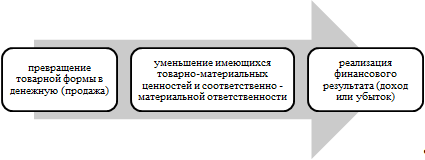

Процесс реализации носит экономический характер, обратный процессу поставки и может быть представлен в трех последовательных операциях, как показано на рисунке ниже:

Рисунок 1. Этапы реализации продукции (услуг, работ)

Если обязательства по продаже клиентам не выполняются, происходит замедление оборота средств, влекут за собой штрафы за невыполнение обязательств перед клиентами, задерживают платежи и ухудшают финансовое положение компании, ее конкурентоспособность.

Основными целями процесса продажи продуктов и услуг на предприятии являются:

- своевременность и правильность документального оформления отгруженной продукции;

- четкость организации расчетов с клиентами;

- контролировать исполнение договоров о поставках, которые заключены клиентами по объему и ассортименту реализованной продукции;

- своевременность и точность расчета сумм, которые были получены за реализованную продукцию;

- постоянный контроль выпуска продукции, состоянием запасов на складах, сохранностью и полным объемом выполненных работ и услуг.

Успешность выполнения задач зависит от ритма работы компании, правильности организации сбытовой деятельности, своевременности документального оформления операций. Выпуск готовой продукции переходит из производства в сферу обращения, фиксируясь в первичной документации – накладных, счетах-фактурах, актах приема-передачи, договорах оказания услуг и ведомостях.

Готовая продукция отправляется, а услуги предоставляются с составлением договоров поставки, приложениями к которым являются спецификации накладных и счетов-фактур, по которым продукты освобождаются со склада. После этого документы передаются в бухгалтерию. Заявки и счета выписываются в соответствии с условиями договора с клиентами и клиентами, где указано имя клиента, количество и ассортимент услуг, продуктов, себестоимость единицы продукции И объем услуг [3, с.17].

Кладовщик при отпуске комплектует необходимую по документации на отгрузку продукцию, передавая ее для транспортировки вместе с документами к экспедитору для отправки. На сегодняшний день есть два способа реализации – позаказная и работа на свободный рынок. Эти экономические понятия имеют свои отличия.

Так, позаказная работа предполагает, что предприятие работает на известную целевую аудиторию, рынок. Выпуск продукции и реализация услуг проводится в соответствии с определенным портфелем заказов, которые заключаются в контрактной форме, соглашениями о поставках и договорами подряда.

В этих формах согласования оговариваются технические характеристики и сроки предоставления заказа, объем и цены. При работе на свободный рынок компания выпускает продукцию без каких-либо ограничений – качественных или количественных ограничений относительно товара или услуги. Задачей реализации является поиск перспективно возможных каналов сбыта и выбор формы реализации с допустимым уровнем цен.

Каждая компания, в зависимости от профиля деятельности, фокусируется на особенностях продуктов и услуг, предварительных заказах и работе на свободном рынке. Свободный рынок представлен оптовой и розничной торговлей. Реализация готовой продукции и предоставление услуг определяет финансовый результат деятельности компании. Объем продаж не включается в стоимость товаров, не отгруженных за отчетный период клиентам.

Выручка от реализации продукции - это сумма денег, полученная за произведенную продукцию, выполненные работы и оказанные услуги.Это основной источник средств для возмещения затрат и доходов предприятий. Помимо выручки от реализации продукции, компания также получает доходы от других видов деятельности и внереализационных операций - например, лизинга, доходов от операций на рынке ценных бумаг.

Важным моментом в процессе реализации продукта является своевременное поступление средств. Объем выручки от реализации зависит от таких факторов, как ассортимент товаров и услуг, их качество, уровень цен и форма оплаты.

Составление финансовой отчетности базируется на методе определения суммы выручки от реализации продукции только после отгрузки, выполнения работ и оказания услуг с предъявлением заказчику расчетных документов. Объявление учетной политики сопровождается выбором методики определения выручки от реализации только для целей налогообложения – или по срокам оплаты при безналичном расчете или при расчете наличными деньгами при поступлении их в кассу.

Определение выручки для налогообложения по мере оплаты продукции прибыль от реализации становится меньше, чем при исчислении по моменту отгрузки, если имеет место последующая оплата.

Предварительная оплата не отличается в зависимости от метода, в сумму реализации включается только отгруженная продукция. Определение выручки по отгрузке последующая оплата приносит больше начисленной прибыли, но этот метод может привести к нехватке реальных финансовых ресурсов, признание отгруженной, но не оплаченной продукции, реализованной для целей налогообложения, что означает объявление прибыли и ведет уплату корпоративного подоходного налога, НДС и других платежей [4,С.29].

Международный стандарт прописывает накопление доходов и издержек, которые принимаются к учету на момент возникновения, а не по мере поступление денег, совершения платежа. Таким образом, используется метод определения выручки на момент отгрузки продукции. Данные по счетам нарушают принцип сопоставимости объема выручки и затрат на изготовление при учете.

Важным фактором, влияющим на величину выручки от продаж, является цена - цена товара определяется рынком, соотношением спроса и производства, представляющим собой компромисс между прибылью продавца и способностью покупателя.

Исходным пунктом формирования продажной цены является расчет. Как правило, для каждого продукта, группы услуг, работ, предложение которых ожидается в отчетном периоде, рассматриваются две цены - оператор продаж устанавливает нормальные условия работы, минимум - компенсирует предприятию затраты с минимальной прибылью От продаж. Величина выручки от реализации продукции и услуг зависит от следующих факторов:

- объем и структура производства, основной деятельности компании;

- ассортимент продукции, работ и услуг, их качество и конкурентоспособность;

- ритмичность производства;

- уровень цен и график отгрузки, своевременность оформления расчетных платежных документов;

- точное соблюдение условий договоров.

К факторам, которые не зависят от деятельности компании, относятся нарушения договорных условий из-за технических сбоев, перебоев с транспортом, несвоевременность оплаты из-за неплатежеспособности.

Продажей является процесс предложения клиенту товара или услуги, которые смогут решить его проблему и предоставить вознаграждение компании, предпринимателю. Процесс продажи товара складывается в виде следующих этапов:

- прогнозирование спроса на аналогичные товары и услуги;

- создание оптимального ассортимента товаров и услуг в компании;

- проведение рекламной деятельности услуг и товаров, продукции;

- подбор наиболее эффективные методы розничной продажи товаров;

- организация непосредственно продажных услуг и организация работ клиентам и покупателям.

Функциями реализации продукции и оказания услуг являются следующие. Самое главное, что это источник получения прибыли – один из видов деятельности компании, который является по своей сути приносящим прибыль при наличии эффективной системы управления. Если компания организует работу так, чтобы найти покупателя или заказчика, то полученная прибыль становится источником финансовых сил организации для борьбы на рынке и планирования деятельности в будущем [5,С.71].

Также реализация – это наличие потенциала для роста прибыли, так как в процессе продаж всегда есть потенциал. Это происходит потому, что при нормальных экономических условиях наличие товара обеспечено продаваемостью в 30% вне зависимости от процесса продаж (весь процесс равен 100%). Не нужно прикладывать для этого практически никаких усилий. При этом 20% продукции не продается, что бы ни делал предприниматель-производитель.

Это происходит из-за барьеров, которые представлены конкуренцией между компаниями и торговыми марками, предпочтениями покупателей. Оставшиеся 50% - это резерв, которые должен быть правильно использован фирмой, поле конкуренции между многочисленными компаниями. Также функция проявляется в наличии постоянной обратной связи, так как процесс продажи – это сфера, в которой происходит непосредственный контакт представителей компании в лице торгового персонала с потенциальными клиентами.

На этом этапе выполняется такая функция как обеспечение обратной связи с клиентами, получение пожеланий и рекомендаций, которые анализируются и представляются руководству компании с целью совершенствования деятельности, товара, услуги, методов продвижения и условий продажи на рынке.

Продажный процесс является своеобразным рубежом, который еще дает понять свои ошибки и исправить их, допущенные на этапе подготовки и запуска товара и услуги на рынок, увеличить стоимость продукта или услуги. Следующая функция – поиск новых клиентов, покупателей и заказчиков. Работа торгового персонала связана с расширением зоны поиска новых клиентов, что использует контакты по завершенной сделке.

Этот этап позволит компании претендовать на повторные продажи, на увеличение их объема, что отразится на росте прибыли и поддержании позитивного отношения к продукту и услуге со стороны ее потребителя. Торговый персонал в данном случае выполняет функции позитивной коммуникации с клиентами, создает и поддерживает имидж компании, товара. Именно торговый персонал выполняет функцию позитивной коммуникации с потребителем, создавая и поддерживая имидж компании и товара.

Основными методами коммуникации с покупателями являются встречи, выставки, телефонные звонки и письма, а также послепродажное обслуживание и решение вопросов, которые связаны с использованием товара, предоставлением документов и сертификатов.

Следующая функция – сбор информации для принятия решений, так как работа отдела продаж связана с постоянным оборотом и обработкой коммерческой информации, которую представители получают при общении с покупателями и заказчиками, конкурентами, потенциальными клиентами, агентствами и т.д.

Это позволяет получить данные для разработки стратегии и планов, прогнозов для развития. Эти стратегические решения имеют первостепенное значение для получения запланированной прибыли и поддержание выгодных отношений с потребителями, анализом коммерческой информации и прогнозов своих действий в будущем [6,С.12].

Управление процессом реализации продукции называется построение каналов распределения и организацию оптимальной системы движения товаров, системы коммуникаций и эффективного управления персоналом. Компания самостоятельно планирует работу на основе заключенных с потребителями договоров, поставщиками материальных ресурсов, а также определяет перспективы исходя из спроса на продукцию, услуги и работы.

В своей работе компания учитывает интересы клиентов и заказчиков, требования к качеству продукции и услуг, потому анализ работы начинается с изучения показателей выпуска продукции, состоящий их нескольких этапов:

- анализ объемов реализации продукции и услуг;

- анализ ассортимента реализованной продукции и оказываемых услуг;

- анализ исполнения обязательств по договору и реализации продукции;

- анализ качества продукции.

Источниками информации для анализа являются оперативные и плановые графики, а также данные текущей и годовой отчетности в виде баланса, отчета о доходах и расходах, данные статистического и бухгалтерского учета. Основная задача компании – полностью обеспечить спрос населения на высококачественную продукцию. Темп роста объемов продукции и повышение ее качества влияют на объемы издержек, прибыль и рентабельность компании.

Объемы производства и реализации продукции и оказанных услуг являются основными показателями, которые характеризуют деятельность компании. Объем реализации продукции и оказания услуг важен для установки нормированных статей затрат, в числе которых расходы на рекламу, представительские расходы, а также для исчисления налогов в бюджет.

Экономическое содержание объема продаж характеризуется конечными финансовыми результатами выполнения компанией своих обязательств перед потребителями и потребителями, степенью участия компании в удовлетворении потребностей рынка. Объем продаж товаров и услуг определяется либо датой отгрузки, либо по оплате (поступлением выручки).

Это выражается в постоянных, плановых, текущих ценах. И в условиях рыночной экономики степень осуществления становится все более важной, она имеет первостепенное значение. Продажа продукции стала связующим звеном между потребителем и производством. На что рыночный спрос на продукцию и как она реализуется, зависит от объема производства и возможности предоставления услуг [7, с. 32].

Важными для оценки реализации программы являются естественные показатели объемов продаж продукции - штук, метров, тонн и т. Д. Они используются при анализе объемов производства и продаж для отдельных групп аналогичных продуктов и услуг.

Условные естественные показатели - затраты - используются для обобщения характеристик производства, а когда нет возможности использовать естественные или условные индикаторы, применяются трудовые нормы. Важным элементом аналитической работы был анализ выполнения номенклатурного и ассортиментного плана.

Номенклатурой называется перечень наименований изделий и кодов, которые установлены для определенных видов продукции. Ассортимент – это перечень наименований продукции с указанием объемов выпуска по каждому типу. Есть полный для всех видов, групповой по родственным группам, внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре базируется на сопоставлении планового и фактического выпуска продукции по видам, которые включены в номенклатуру. Оценка выполнения плана по ассортименту проводится по способу наименьшего процента, по удельному весу в наименовании изделий, по способу среднего процента.

Изделия, которые выпускаются сверх плана или не предусматриваются планом, не принимаются в расчет выполнения плана. План по ассортименту считается исполненным, если выполнено задание по всем видам изделий.

Учетные задачи реализации продукции требуют применения натуральных и денежных показателей. Оценка объема реализованной продукции может быть по фактической себестоимости и цене реализации (продажной стоимости). Сравнение двух этих величин позволяет определять финансовый результат реализации – т.е. убыток или прибыль. Продажная стоимость реализованной продукции должны быть выше фактической себестоимости – тогда предприятие является прибыльным, а в противоположном случае – убыточным.

Договора на поставку готовой продукции содержат информацию о поставщике и покупателе, а также всех показателей по изделию, цене, скидками и накидкам, порядке расчетом и суммам налога. Международная практика составления договоров включает, как правило, дополнительные указания на непреодолимые обстоятельства, поручительство и гарантии на исполнение договорных условий, а также порядка возмещения убытков и оговорку о подсудности.

Расчеты по международным поставкам осуществляются по ценам и тарифам, которые увеличиваются на сумму налогов, таможенных платежей. Этот фактор должен учитываться.

Установление отпускных цен сопровождается указанием франке – сведений о том, за чей счет проводится оплата расходов по поставке продукта, транспортировке. Франко-станция означает, что расходами по доставке оплачивает поставщик, что они включаются в отпускную цену. Франко-станция отправления обозначает ответственность поставщика только до момента погрузки продукции на транспорт, а все остальные расходы оплачиваются покупателем.

Накладные и другие документы на отпуск продукции должны выписываться в бухгалтерии или финансовом отделе в нескольких экземплярах для расчетов с покупателями. Платежное требования содержит наименование и месторасположение поставщика и покупателя, номер договоров поставки и сумму платежа, указанную в договоре, стоимость тары и транспортные тарифы.

Таким образом, экономическая сущность реализации продукции и оказания услуг проявляется в функции источника прибыли и в виде процесса продажи, выхода компании на рынок, в осуществлении его непосредственно целевых функций и получения дохода. В следующем разделе нами будет рассмотрено значение и цели учета реализации продукции.