Рассмотрим развитие кризиса на отечественном фондовом рынке.

В августе рынок ГКО-ОФЗ прекратил свое существование. Продолжающийся отток средств нерезидентов с рынка, сложная политическая и экономическая обстановка, слабая позиция рубля, укрепили ожидания инвесторов о девальвации. Растущий спрос на валюту снижал ликвидность коммерческих банков, которые продавали государственные облигации с целью высвобождения рублевых ресурсов. В итоге, доходность выпусков увеличилась в несколько раз (рис. 1). В этих условиях Министерство финансов и ЦБ РФ прибегли к нестандартным мерам, остановив торговлю государственными ценными бумагами облигациями, и изменив порядок установленных выплат и погашения.

Рис. 1

Российский рынок акций в августе 1998 года перешел в новое стационарное состояние, которому свойственен крайне низкий объем торгов и постоянная понижательная тенденция котировок, связанная с отсутствием существенных заказов на покупку бумаг. Сложившаяся ситуация позволяет говорить о качественной деградации отечественного рынка акций.

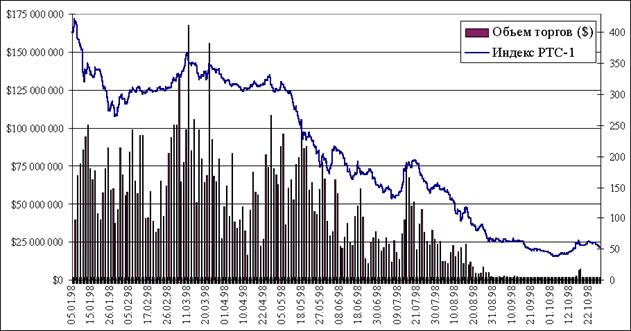

В августе средний дневной объем заключенных сделок составил около 11 млн. долларов, при этом во второй половине месяца этот показатель снизился до 6,5 млн. долларов. Таким образом, если в среднем за восемь прошедших месяцев 1998 года дневной объем заключенных сделок составил 51,8 млн. долларов, деловая активность на российском рынке акций в терминах торгового оборота снизилась на 77,6% (см. рис. 2).

Рис. 2

Следует отметить, что снижение цен акций нефтяных компаний в августе 1998 года было менее значительным по сравнению с акциями других секторов (рис. 3). Это объясняется, прежде всего, ожидаемым ростом прибыльности данных компаний благодаря увеличению выручки от экспорта, связанной с быстрым ростом курса доллара, при неизменных затратах в рублях.

Рис. 3

В августе 1998 года индекс РТС-1 стабильно снижался по тенденции, заданной еще с середины июля. За месяц его падение составило около 55%. Всего за 1998 год индекс РТС-1 снизился примерно на 83%, а с октября 1997 года - на 90%.

Острый финансовый кризис на российских финансовых рынках и дефолт государственных обязательств крайне негативно сказался и на конъюнктуре международных рынков. Опасность повторения сходных сценариев на других emerging markets является с одной стороны причиной, а с другой - следствием оттока капитала с рискованных рынков. Кроме того, развитые рынки также оказались подверженными данному влиянию в силу международного характера диверсификации портфелей крупнейших инвестиционных банков, акции которых имеют определенный вес в зарубежных фондовых индексах.

Динамика котировок российских валютных государственных ценных бумаг в сентябре – октябре 1998 г. находилась под сильным влиянием политических процессов в России и развитием процесса переговоров между Правительством РФ и иностранными инвесторами в отношении реструктуризации рублевых государственных ценных бумаг (ГКО и ОФЗ), замороженных августовскими решениями Правительства и ЦБ РФ.

В конце сентября 1998 г. возобновилась тенденция к падению котировок ОВВЗ, в особенности это затронуло 3-ю серию со сроком погашения в марте 1999 г. (см. рис. 4). К середине октября ее цена упала с 25–30 до 17–20 процентов от номинала. Однако с середины месяца наметился некоторый рост котировок. В частности, к концу октября 1998 г. данный транш ОВВЗ котируется на уровне 25% от номинала, тем не менее, с учетом близости срока ее погашения доходность данной валютнономинированной бумаги находится на чрезвычайно высоком уровне (более 1000% годовых). Котировки остальных траншей ОВВЗ оставались в сентябре–октябре 1998 г. оставались относительно стабильными на уровне 7–10% от номинала.

Динамика цен российских евробондов в целом совпадала с колебаниями цен ОВВЗ (см. рис. 5). Так, заявления руководителей Правительства, Министерства финансов, Центрального банка и Внешэкономбанка РФ о способности России осуществить в 1999 г. выплаты по обслуживанию и погашению части внешнего долга в полном объеме стали одной из главных причин роста всех российских ценных бумаг во второй половине октября 1998 г. Цены траншей еврооблигаций вернулись на уровень начала сентября 1998 г. (25–30% от номинала). Дальнейшая динамика котировок еврооблигаций и ОВВЗ будет определяться, главным образом, ходом и результатами переговоров с иностранными инвесторами о реструктуризации ГКО-ОФЗ.

Рис. 4

Рис. 5

В конце сентября – начале октября 1998 г. российский рынок акций вновь продемонстрировал минимальный за последние два года уровень цен. В сентябре индекс РТС-1 снизился до уровня 43,81 пунктов, т.е. на 33,2%. 2 октября поставил очередной рекорд: индекс РТС-1 снизился до значения 37,74. Таким образом, с конца 1997 г. по начало октября падение российского индекса составило 90,5% (рис. 6).

Рис. 6

Тем не менее, в октябре тенденция падения цен сменилась на противоположную. К 26 октября индекс РТС-1 вырос почти на 40% до уровня 60 пунктов. По состоянию на 28 октября цены наиболее ликвидных акций продемонстрировали рост. Так, например акции АО "Мосэнерго" выросли на 120%, АО "Иркутскэнерго" – на 89%, АО "Ростелеком" – на 82%, АО "Сургутнефтегаз" – на 56%, РАО "ЕЭС России" – на 41%, АО "ЛУКойл" – на 31% (рис. 7).

Рис. 7

Однако в условиях практически нулевых значений цен столь высокие относительные приросты индекса и цен акций не являлись значимыми, отражая, скорее, спекулятивное настроение некоторых игроков в связи с ожидаемым принятием новой экономической программы Правительства, так или иначе снимающей неопределенность по поводу будущего экономического курса в стране.

Низкие значения цен акций, наблюдавшиеся в сентябре–октябре 1998 г., отразили по-прежнему высокий уровень рисков как в экономике в целом, так и при проведении взаиморасчетов между участниками рынков.

Таким образом, фондовый рынок России, как звено финансовой системы, с одной стороны, испытывает на себе все негативные явления в экономике страны, а с другой стороны является важнейшим индикатором макроэкономических процессов. В то же время рынок ценных бумаг играет роль основного инструмента в привлечении средств в производство, мобилизации ресурсов на восстановление и развитие экономики, финансировании дефицита государственного бюджета.