Разделы плана маркетинга

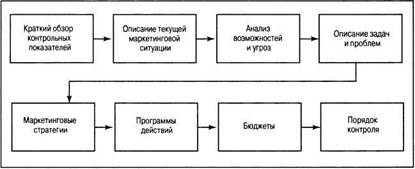

Как выглядит обычный план маркетинга? У нас с вами речь пойдет главным образом о планах выпуска обычных или марочных товаров. План выпуска обычного или марочного изделия должен включать в себя следующие разделы: сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, стратегии маркетинга, программы действий, бюджеты и порядок контроля за исполнением намеченного (рис. 18.5).

КРАТКИЙ ОБЗОР КОНТРОЛЬНЫХ ПОКАЗАТЕЛЕЙ. В самом начале плана должен идти краткий обзор основных целей и рекомендаций, о которой пойдет речь в плане. Вот пример:

Маркетинговый план 1983 г. призван обеспечить значительный рост продаж и прибылей фирмы по сравнению с предшествующим годом, контрольный показатель продаж определен в 80 млн долл., что равняется запланированному приросту в 20%. Этот рост представляется достижимым благодаря улучшающейся экономической и конкурентной обстановке, а также обстановке с распределением товара. Прогнозируемый размер текущей прибыли — 8 млн. долл., что на 25% превышает показатели прошлого года. Эти цели должны быть достигнуты с помощью бюджета в размере 1,6 млн долл., выделяемого на стимулирование сбыта, что составляет 2% запланированной суммы продаж. Размер бюджета на рекламу— 2,4 млн долл., что составляет 3% запланированной суммы продаж. (Далее в сводке приводятся прочие показатели.)

Обзор контрольных показателей помогает высшему руководству быстро понять основную направленность плана. За обзором следует поместить оглавление плана.

|

| Рис. 18.5. Составляющие плана маркетинга |

ТЕКУЩАЯ МАРКЕТИНГОВАЯ СИТУАЦИЯ. В первом основном разделе плана дается описание характера целевого рынка и положения фирмы на этом рынке. Составитель плана описывает рынок с точки зрения его величины, основных сегментов, нужд заказчиков и специфических факторов среды, делает обзор основных товаров, перечисляет конкурентов и указывает канал распределения.

УГРОЗЫИ ВОЗМОЖНОСТИ. Этот раздел заставляет руководителей взглянуть на перспективу и представить опасности и возможности, которые могут возникнуть перед товаром. Цель всего этого — заставить руководство предвидеть важные события, которые могут сильно сказаться на фирме. Управляющие должны перечислить максимально возможное число опасностей и возможностей, которые они могут себе представить. Предположим, у управляющего табачной компанией получился такой перечень.

1. Главный врач США обращается в конгресс с просьбой принять

закон, требующий, чтобы на лицевой стороне каждой пачки

сигарет помещались изображение черепа и перекрещенных

костей и предупреждение: "По данным науки, ежедневное ку

рение сокращает жизнь в среднем на 7 лет".

2. Постоянно растет число общественных мест, где курение за

прещено вообще или предусмотрены отдельные помещения для

курящих и некурящих.

3. На посевы табака нападает новое вредное насекомое, и, если

не будут найдены пути борьбы с ним, в будущем, вероятно,

следует ожидать снижения урожайности и большого роста цен.

4. Лаборатория фирмы находится на пороге открытия, которое

позволит превращать салат в безвредный табак. В случае успе

ха появится табак, доставляющий удовлетворение и не нано

сящий вреда здоровью.

5. Быстро растет потребление сигарет на зарубежных рынках,

особенно в развивающихся странах.

6. Ряд групп настаивает на легализации марихуаны, т.е. на ее

свободном выращивании и продаже.

Каждое из этих положений имеет определенные последствия для производителя сигарет. Первые три можно считать опасностями. Опасность мы определяем следующим образом.

S Угроза — осложнение, возникающее в связи с неблагоприятной тенденцией или конкретным событием, которое — при отсутствии целенаправленных маркетинговых усилий — может привести к подрыву живучести товара или его гибели.

Последние три положения можно считать маркетинговыми возможностями фирмы. Маркетинговую возможность мы определяем следующим образом.

S Маркетинговая возможность — привлекательное направление маркетинговых усилий, на котором конкретная фирма может добиться конкурентного преимущества.

Управляющий должен оценить вероятность возникновения каждой опасности и каждой возможности и их последствия для фирмы.

ЗАДАЧИ И ПРОБЛЕМЫ. Изучив связанные с товаром опасности и возможности, управляющий в состоянии поставить задачи и очертить круг возникающих при этом проблем. Задачи должны быть сформулированы в виде целей, которых фирма стремится достичь за период действия плана. Например, управляющий захочет добиться завоевания 15%-ной доли рынка, 20%-ной прибыльности продаж до уплаты подоходного налога и 25%-ной прибыли до уплаты налога на вложенный капитал. Предположим, что нынешняя доля фирмы — всего 10%. Тотчас возникает ключевая проблема, а именно: каким образом можно увеличить долю рынка? Управляющему наверняка захочется рассмотреть все основные проблемы, связанные с попытками такого увеличения.

МАРКЕТИНГОВАЯ СТРАТЕГИЯ. В этом разделе плана управляющий излагает широкий маркетинговый подход (так называемый план игры) к решению поставленных задач. Мы определяем стратегию маркетинга следующим образом.

S Маркетинговая стратегия — рациональное, логическое построение, руководствуясь которым организационная единица рассчитывает решить свои маркетинговые задачи. Она включает в себя конкретные стратегии по целевым рынкам, комплексу маркетинга и уровню затрат на маркетинг.

Целевые рынки. Стратегия маркетинга должна точно назвать сегменты рынка, на которых фирма сосредоточит свои основные усилия. Эти сегменты отличаются друг от друга по показателям предпочтительности, ответных реакций и доходности. Фирма поступит весьма разумно, сконцентрировав усилия и энергию на сегментах, которые она может обслужить лучше всего с конкурентной точки зрения. Для каждого из отобранных целевых сегментов нужно разработать отдельную стратегию маркетинга.

Комплекс маркетинга. Управляющий должен в общих чертах изложить конкретные стратегии в отношении таких элементов комплекса маркетинга, как новые товары, организация продажи на местах, реклама, стимулирование сбыта, цены и распределение товаров. Каждую стратегию необходимо обосновать с точки зрения того, каким образом учитывает она опасности, возможности и ключевые проблемы, изложенные в предыдущих разделах плана.

Уровень затрат на маркетинг. Одновременно управляющий должен точно указать размеры бюджета маркетинга, необходимого для претворения в жизнь всех ранее изложенных стратегий. Управляющий знает, что более высокий бюджет, вероятно, обеспечит и более высокий сбыт, однако ему нужно разработать бюджет, который обеспечил бы наивысшую рентабельность.

ПРОГРАММА ДЕЙСТВИЙ. Стратегии маркетинга необходимо превратить в конкретные программы действий, дающие ответы на следующие вопросы: что будет сделано? когда это будет сделано? кто это будет делать? сколько это будет стоить? Например, управляющий мо-

жет захотеть усилить стимулирование сбыта, сделав его ключевой стратегией завоевания доли рынка. Для этого необходимо будет разработать план мероприятий по стимулированию сбыта с перечислением льготных предложений и сроков их действий, участия в специализированных выставках, устройства новых экспозиций в местах продажи и т.п. В течение года по мере возникновения новых проблем и появления новых возможностей в планы мероприятий вносят коррективы.

БЮДЖЕТЫ. План мероприятий позволяет управляющему разработать соответствующий бюджет, являющийся, по сути дела, прогнозом прибылей и убытков. В графе "Поступления" дается прогноз относительно числа и средней цены-нетто товарных единиц, которые будут проданы. В графе "Расходы" указываются издержки производства, товародвижения и маркетинга. Их разность дает сумму ожидаемой прибыли. Высшее руководство рассматривает предлагаемый бюджет и утверждает или изменяет его. Будучи утвержденным, бюджет служит основой для закупки материалов, разработки графиков производства, планирования потребностей в рабочей силе и проведения маркетинговых мероприятий.

ПОРЯДОК КОНТРОЛЯ. В последнем разделе плана излагается порядок контроля за ходом выполнения всего намеченного. Обычно цели и бюджетные ассигнования расписывают по месяцам или кварталам. Это означает, что высшее руководство может оценивать результаты, достигнутые в рамках каждого отдельного отрезка времени, и выявлять производства, не сумевшие добиться поставленных перед ними целевых показателей. Управляющим этих производств необходимо будет представить объяснения и указать, какие меры они собираются принимать для исправления положения.

Разработка бюджета маркетинга

Сейчас мы с вами рассмотрим процесс разработки бюджета маркетинга, призванного обеспечить выход на заданный уровень сбыта и прибыли. Сначала будет дан наглядный пример обычной схемы разработки такого бюджета, а потом мы расскажем о некоторых приемах ее совершенствования.

ПЛАНИРОВАНИЕ НА ОСНОВЕ ПОКАЗАТЕЛЕЙ ЦЕЛЕВОЙ ПРИБЫЛИ. Предположим, что Джону Смиту, управляющему производством кетчупа в фирме "Хайнц", предстоит разработать план маркетинга на год. Он скорее всего будет придерживаться схемы, приведенной в табл. 18.2 и получившей название планирования на основе показателей целевой прибыли. Эта схема предполагает планирование в несколько этапов.

• Этап 1. Джон Смит приступает к оценке общего объема рынка кетчупа на следующий год. Оценка формируется путем сопоставления недавних темпов роста рынка (6%) с объемом рынка в текущем году (23,6 млн ящиков). Исходя из этого, расчетный объем рынка должен составить 25 млн ящиков.

Этап 2. Смит прогнозирует долю фирмы "Хайнц" на рынке кетчупа в будущем году. В данном случае он считает, что фирма сохранит 28% -ную долю этого рынка.

Этап 3. Смит прогнозирует объем продаж фирмы "Хайнц" на предстоящий год. Если общий объем рынка 25 млн ящиков, то при сохранении существующей доли рынка фирмы (28%) расчетный объем ее продаж составит 7 млн ящиков.

Этап 4. Смит определяет цену, по которой товар будет продаваться дистрибьюторам, — 4,45 долл. за ящик.

Этап 5. Теперь Смит в состоянии рассчитать сумму поступлений будущего года — 31,15 млн долл. Эту цифру он получает, умножая показатель расчетного объема продаж (7 млн ящиков) на цену за ящик (4,45 долл.)

Этап 6. Смит рассчитывает, что сумма переменных издержек на ящик товара составит 2,75 долл. Эта цифра слагается из следующих затрат: томаты и специи — 0,5 долл., бутылки и колпачки — 1, рабочая сила — 1,1, организация товародвижения — 0,15 долл.

Этап 7. Вычитая сумму переменных издержек (2,75 долл. на ящик) из продажной цены товара (4,45 долл. за ящик) и умножая разность на расчетный показатель объема продаж (7 млн ящиков), Смит может дать прогноз валовой прибыли, за счет которой будут покрывать постоянные издержки и издержки на проведение маркетинга и получать доход. Валовая прибыль составит 11,9 млн долл.

Этап 8. Смит рассчитывает постоянные издержки, умножая постоянные затраты на ящик в размере 1 долл. на 7 млн ящиков, что дает цифру в 7 млн долл.

Этап 9. Смит уже рассчитал валовую прибыль в размере 11,9 млн долл., за счет которой будут покрыты постоянные издержки, расходы на проведение маркетинга и получен доход. Вычитая из этой суммы сумму постоянных издержек в размере 7 млн долл., Смит получает разность, за счет которой будут оплачены расходы на маркетинг и получен доход, — 4,9 млн долл.

Этап 10. Контрольный показатель целевой прибыли от сбыта кетчупа — 1,9 млн долл.

Этап 11. Вычитание суммы целевой прибыли (1,9 млн долл.) из части валовой прибыли, предназначенной для оплаты расходов на маркетинг и получения дохода (4,9 млн долл.), дает разность в 3 млн. долл., которые и можно будет истратить на проведение маркетинга.

Этап 12. Смит распределяет трехмиллионный бюджет на маркетинг по составляющим комплекса маркетинга, таким, как реклама, стимулирование сбыта и маркетинговые исследова-

ния. Разбивка обычно производится в тех же пропорциях, что были в прошлом году, когда 2/3 средств ассигновали на рекламу, чуть меньше 1/3 — на стимулирование сбыта, а небольшой остаток — на проведение маркетинговых исследований.

Таблица 18.2. Планирование целевой прибыли

Этапы планирования

Этапы планирования

Оценочный результат

1  Прогноз общего объема рынка 25 млн ящиков

Прогноз общего объема рынка 25 млн ящиков

2 Прогноз доли рынка фирмы 28%

3 Прогноз объема продаж 7 млн ящиков

4 Установление продажной цены дистрибьюторам 4,45 долл за ящик

5 Расчет суммы поступлений от продаж 31,15 млн долл

6 Расчет суммы переменных издержек 2,75 долл на ящик

7 Расчет суммы валовой прибыли, за счет которой покрываются 11,9 млн долл

постоянные издержки, затраты на проведение маркетинга и

извлекается доход

8 Расчет суммы постоянных издержек 7 млн долл

9 Расчет части валовой прибыли для покрытия расходов на маркетинг 4,9 млн долл

и извлечения дохода

10 Расчет суммы целевой прибыли 1,9 млн долл

11 Расчет суммы возможных затрат на маркетинг 3 млн доля

12 Разбивка бюджета на маркетинг

Реклама 2 млн долл

Стимулирование сбыта 0,9 млн долл

Маркетинговые исследования 0,1 млн долл

ПЛАНИРОВАНИЕ НА ОСНОВЕ ОПТИМИЗАЦИИ ПРИБЫЛИ. Планирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. И сейчас мы с вами остановимся на проблемах разработки плана оптимизации прибыли. Оптимизация прибыли требует от управляющего четкого осознания взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемом сбыта и одним или несколькими элементами комплекса маркетинга мы будем пользоваться термином функция реакции сбыта.

ПЛАНИРОВАНИЕ НА ОСНОВЕ ОПТИМИЗАЦИИ ПРИБЫЛИ. Планирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. И сейчас мы с вами остановимся на проблемах разработки плана оптимизации прибыли. Оптимизация прибыли требует от управляющего четкого осознания взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемом сбыта и одним или несколькими элементами комплекса маркетинга мы будем пользоваться термином функция реакции сбыта.

S Функция реакции сбыта — прогноз вероятного объема продаж в течение определенного отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга.

Одна из возможных функций реакции сбыта представлена на рис. 18.6. Она показывает, что, чем больше фирма тратит в рамках конкретного отрезка времени на маркетинг, тем выше вероятный объ-

Рис. 18.6. Возможный вид функции реакции сбыта

ем сбыта. На нашем рисунке представлена кривая в виде буквы S, однако она может иметь и другой вид. S-образная кривая говорит о том, что низкий уровень затрат на маркетинг (100 тыс. долл.) вряд ли даст большой рост сбыта. Обращение фирмы либо охватывает недостаточное количество покупателей, либо делает это недостаточно эффективно. Более высокий уровень затрат на маркетинг (200 тыс. долл.) обеспечивает и более высокий уровень сбыта. Однако очень высокий уровень затрат может и не дать пропорционально большого роста сбыта, вызвав эффект так называемого "маркетингового перебора".

Сокращение объема продаж при очень высоком уровне затрат объясняется рядом причин. Во-первых, существует некий верхний предел общего потенциального спроса на любой конкретный товар. Наиболее податливые потенциальные потребители покупают товар почти немедленно, а неподатливые — не реагируют. По мере приближения к верхнему пределу привлечение оставшихся потенциальных покупателей обходится все дороже и дороже. Во-вторых, по мере интенсификации фирмой своих маркетинговых усилий конкуренты наверняка займутся тем же самым, в результате чего каждая компания столкнется с растущим противодействием сбыту. И в-третьих, при постоянно и неизменно растущих темпах сбыта в конце концов непременно возникали бы естественные монополии. В каждой отрасли господствовала бы од-на-единственная фирма. Однако такого не случается.

Как же может управляющий службой маркетинга составить предварительную оценку функции реакции сбыта применительно к деятельности своей фирмы? Сделать это можно тремя способами. Во-

первых, существует так называемый статистический метод, когда управляющий собирает данные о прошлых продажах и уровнях переменных комплекса маркетинга и производит оценку функций реакции сбыта с помощью статистических приемов. Во-вторых, существует экспериментальный метод, требующий варьирования уровня маркетинговых затрат и их распределения по аналогичным географическим или иным единицам разбивки с последующими замерами достигнутых объемов сбыта. В-третьих, существует метод экспертной оценки, когда при установлении необходимого уровня затрат руководствуются обоснованными предположениями экспертов.

первых, существует так называемый статистический метод, когда управляющий собирает данные о прошлых продажах и уровнях переменных комплекса маркетинга и производит оценку функций реакции сбыта с помощью статистических приемов. Во-вторых, существует экспериментальный метод, требующий варьирования уровня маркетинговых затрат и их распределения по аналогичным географическим или иным единицам разбивки с последующими замерами достигнутых объемов сбыта. В-третьих, существует метод экспертной оценки, когда при установлении необходимого уровня затрат руководствуются обоснованными предположениями экспертов.

А каким образом может коммерческая организация воспользоваться полученными ею данными оценки функций реакции сбыта? На рис. 18.7 представлено еще несколько кривых, с помощью которых можно выйти на показатели оптимального уровня маркетинговых затрат. Начнем с ключевой кривой — с кривой функции реакции сбыта. За исключением двух отличий, она напоминает S-образную кривую с рис. 18.6. Во-первых, в данном случае реакция сбыта выражается не в количестве продаваемых товарных единиц, а в сумме полученных от продаж денег, что позволяет определить уровень маркетинговых затрат, соответствующий максимальному уровню прибыли. И во-вторых, функция реакции сбыта показана начинающейся выше нулевой отметки, поскольку определенный объем сбыта может наблюдаться и при отсутствии затрат на маркетинг.

|

| Рис. 18.7. Взаимосвязь между объемом сбыта, уровнем затрат на мар кетинг и прибылью |

Для определения оптимального уровня маркетинговых затрат управляющий по маркетингу удаляет из функции реакции сбыта все

немаркетинговые издержки и получает в результате функцию валовой прибыли. Затем функцию маркетинговых затрат представляют в виде прямой, которая начинается на нулевой отметке и идет наклонно вверх в соотношении 1 долл. маркетинговых затрат по горизонтали на каждые 10 долл. по вертикали. После этого получают функцию прибыли-нетто, вычитая функцию маркетинговых затрат из функции валовой прибыли. Функция прибыли-нетто говорит о положительной чистой прибыли при уровне маркетинговых затрат между Мнизк и МВыс* Это и есть рациональный диапазон затрат на маркетинг. Функция чистой прибыли достигает своего максимума в точке М. Следовательно, уровень маркетинговых затрат, обеспечивающих получение максимальной чистой прибыли, должен равняться М долл.

Графическое решение может быть заменено числовым или алгебраическим. Кстати, это все равно придется сделать, если объем сбыта является производным от более чем одной переменной комплекса маркетинга.

Маркетинговый контроль

Поскольку при осуществлении планов маркетинга возникает множество неожиданностей, отделу маркетинга необходимо вести постоянный контроль за ходом их выполнения. Системы маркетингового контроля нужны для того, чтобы быть уверенным в эффективности и эффектности деятельности фирмы. Однако сам маркетинговый контроль — понятие отнюдь не однозначное. Можно выделить три типа маркетингового контроля (табл. 18.3).

Контроль за выполнением годовых планов заключается в том, что специалисты маркетинга сопоставляют текущие показатели с контрольными цифрами годового плана и при необходимости принимают меры к исправлению положения. Контроль прибыльности заключается в определении фактической рентабельности различных товаров, территорий, сегментов рынка и торговых каналов. Стратегический контроль заключается в регулярной проверке соответствия исходных стратегических установок фирмы имеющимся рыночным возможностям. Рассмотрим все эти три типа маркетингового контроля.

Контроль за выполнением годовых планов

Цель контроля за выполнением годовых планов — убедиться, действительно ли фирма вышла на запланированные на конкретный год показатели продаж, прибылей и прочие целевые параметры. Контроль этого типа включает в себя четыре этапа (рис. 18.8). Во-первых, руководство должно заложить в годовой план контрольные показатели в разбивке по месяцам или кварталам. Во-вторых, руководство должно проводить замеры показателей рыночной деятельности фирмы. В-третьих, руководство должно выявлять причины лю-

Таблица 18.3. Типы маркетингового контроля

Тип Основные Цель контроля

Тип Основные Цель контроля