Собеседование (интервьюирование)

Собеседование является одним из обязательных методов отбора кадров. Основной целью отборочного собеседования является получение ответа на два следующих вопроса.

· Хочет ли кандидат выполнять предлагаемую работу?

· Сможет ли он ее выполнять?

То есть обладает ли кандидат требуемой компетенцией? Во-первых, мотивирован ли он на выполнение работы, во-вторых, обладает ли достаточными для ее выполнения знаниями и, наконец, в-третьих, имеет ли кандидат успешный опыт подобной работы. В первую очередь, должны выявляться опыт и профессиональные навыки.

Существуют три типа беседы по найму:

· структурированные интервью (при собеседовании используется стандартные опросные листы);

· слабоформализованные интервью (в собеседование включаются несколько обязательных вопросов);

· свободные интервью.

Наибольшей точностью и объективностью обладают структурированные интервью со стандартизированными и записанными вопросами и ответами, которые в обязательном порядке задаются всем претендентам. Тогда оказывается легче сравнивать их между собой.

мотивации трудовой активности трудящихся: экономические методы и неэкономические методы мотивации.

Суть экономических методов состоит в том, что люди в результате выполнения требований, предъявляемых к ним получают определенные выгоды, повышающие их благосостояние. Они могут быть прямыми (денежный доход) или косвенными, облегчающими получение прямых (дополнительное свободное время, позволяющее заработать на другом месте, социальные пакеты).Основной формой экономической мотивации является заработная плата. Мотивирующим моментом считается ее величина и наличие в необходимых условиях премий.

К неэкономическим методам мотивации относят:

· организационные

o мотивация целями,

o привлечение к участию в делах организации,

o обогащение труда

· морально психологические

o личное признание,

o публичное признание,

o похвала

o критика

Мотивация целями исходит из того, что люди субъективно в той или иной степени воспринимают цель организации как свою собственную и стремятся к ее достижению, получая удовлетворение от выполнения требующейся для этого работы.

Мотивация участием в делах организации предполагает, что работникам предоставляется право голоса при решении ряда проблем, прежде всего социального характера; им делегируются права и ответственность (согласно теории партисипативного управления).

Мотивация обогащением труда заключается в предоставлении людям более содержательной, важной, интересной, социально значимой работы с широкими перспективами должностного и профессионального роста, дающей возможность осуществлять контроль над ресурсами и условиями собственного труда.

Суть личного признания состоит в том, что особо отличившиеся работники упоминаются в докладах к высшему руководству организации; получают право подписывать документы, в разработке которых они принимали участие, персонально поздравляются администрацией по случаю праздников и семейных дат.

Публичное признание состоит в широком распространении информации о достижениях работников в многотиражных газетах, на "досках почета" награждение особо отличившихся людей почетными знаками, грамотами, внесение имен в специальные книги.

Чтобы добиться нужного эффекта от мотивации необходимо разбавлять гамму средств неэкономической мотивации экономическими методами. Так как методы морального стимулирования теряют эффективность, если они длительное время не подкрепляются материально.

|

14. Эффективная процентная ставка. Непрерывно начисляемая процентная ставка.

Эффективной пр ставкой называется годовая ставка сложных процентов, эквивалентных номинальной пр-й ставке.

m – количество начислений в год

r - %-я ставка

N0 – начальная сумма

N=N0+rN0=N0(1+r)

Формула простого процента N(T)=N0+N0rT=N0(1+rT)

Формула сложного процента Nm=Nm-1(1+r/m)=N0(1+r/m)m

N0(1+reffT)=N0(1+r/m)m

1+reff=(1+r/m)m

reff=(1+r/m)m-1 - эффект % ставка

непрерывно нач % ставка:

р = m*ln(1+r/m)

16. Дюрация стандартного потока латежей. Дюрация ренты и аннуитетов с нарастающими выплатами.

Дюрация (англ. duration — длительность) — это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме. Иными словами — это точка равновесия сроков дисконтированных платежей. Дюрация является важнейшей характеристикой потока платежей, определяющая его чувствительность к изменению процентной ставки.

Дюрация потока зависит не только от его структуры, но и от текущей процентной ставки. Чем выше ставка, тем меньше стоимость дальних выплат по сравнению с короткими и тем меньше дюрация, и наоборот, чем меньше ставка, тем больше дюрация потока платежей.

Дюрация рассчитывается по формуле:

где

§ PVi — Дисконтированная стоимость будущих платежей;

§ Ti — период поступления 1,2,3,4…N;

§ N — количество периодов (период может быть любым: день, неделя, месяц, 10 дней и т. д.).

Дюрация ренты и аннуитетов с нарастающими выплатами???

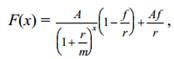

18. Зависимость стоимости купонной облигации (с премией, с дисконтом, с номиналом) от фактора времени. Внутренняя ставка доходности портфеля из активов с фиксированными потоками платежей (облигаций).

Зависимость цены купонной облигации от купонной ставки. Рассмотрим облигацию номиналом A, купонные выплаты по которойпроизводятся m раз в году по годовой купонной ставке f. Пусть P – цена

облигации сразу после купонной выплаты (τ = 0), r - ее годовая внутренняядоходность в этот момент времени. Цену облигации сразу после купоннойвыплаты называют котируемой.

Если P = A, то говорят, что облигация продается по номиналу. Если P > A, то говорят, что облигация продается с премией П = P –A. Если P < A, то говорят, что облигация продается с дисконтом Д = A– P.

Пусть дана облигация номиналом A, купонные выплаты по которой производятся m раз в году по годовой купонной ставке f. Предположим, годовая внутренняя доходность облигации остается неизменной и равной r до момента ее погашения. Будем считать τ = 0. Рассмотрим зависимость котируемой цены купонной облигации от срока до погашения. Пусть в момент t = 0 (время, прошедшее от последней перед продажей облигации купонной

выплаты до покупки облигации (до момента t = 0)) сразу после купонного платежа до погашения облигации

осталось k купонных периодов (k купонных выплат). Тогда срок до погашения облигации равен T=k/m= (лет). Зависимость котируемой цены Pkкупонной облигации от срока до погашения будем рассматривать как

зависимость от числа оставшихся до погашения купонных выплат k. Получаем: где

§ PVi — Дисконтированная стоимость будущих платежей;

§ Ti — период поступления 1,2,3,4…N;

§ N — количество периодов (период может быть любым: день, неделя, месяц, 10 дней и т. д.).

Дюрация ренты и аннуитетов с нарастающими выплатами???

18. Зависимость стоимости купонной облигации (с премией, с дисконтом, с номиналом) от фактора времени. Внутренняя ставка доходности портфеля из активов с фиксированными потоками платежей (облигаций).

Зависимость цены купонной облигации от купонной ставки. Рассмотрим облигацию номиналом A, купонные выплаты по которойпроизводятся m раз в году по годовой купонной ставке f. Пусть P – цена

облигации сразу после купонной выплаты (τ = 0), r - ее годовая внутренняядоходность в этот момент времени. Цену облигации сразу после купоннойвыплаты называют котируемой.

Если P = A, то говорят, что облигация продается по номиналу. Если P > A, то говорят, что облигация продается с премией П = P –A. Если P < A, то говорят, что облигация продается с дисконтом Д = A– P.

Пусть дана облигация номиналом A, купонные выплаты по которой производятся m раз в году по годовой купонной ставке f. Предположим, годовая внутренняя доходность облигации остается неизменной и равной r до момента ее погашения. Будем считать τ = 0. Рассмотрим зависимость котируемой цены купонной облигации от срока до погашения. Пусть в момент t = 0 (время, прошедшее от последней перед продажей облигации купонной

выплаты до покупки облигации (до момента t = 0)) сразу после купонного платежа до погашения облигации

осталось k купонных периодов (k купонных выплат). Тогда срок до погашения облигации равен T=k/m= (лет). Зависимость котируемой цены Pkкупонной облигации от срока до погашения будем рассматривать как

зависимость от числа оставшихся до погашения купонных выплат k. Получаем:

где k = 0, 1, 2, …, n,.... Котируемая цена облигации в день погашения сразу

после выплаты последнего купона, когда k = 0, равна номиналу облигации,

т.е. Pk = 0 = A. Кроме того, где k = 0, 1, 2, …, n,.... Котируемая цена облигации в день погашения сразу

после выплаты последнего купона, когда k = 0, равна номиналу облигации,

т.е. Pk = 0 = A. Кроме того,  = - стоимость бессрочной облигации (вечной ренты).

Рассмотрим вспомогательную функцию = - стоимость бессрочной облигации (вечной ренты).

Рассмотрим вспомогательную функцию  определенную на множестве [0,+ ∞[. Значения этой функции F(0), F(1), F(2),, F(n),… в точках x = 0, 1, 2,…, n,..., т.е. в точках x = k, где k – неотрицательное целое, – это котируемые цены облигации Pk = 0, P1, P2, …, Pn, … соответственно в день погашения, за 1 купонный период до погашения, за 2,…, n купонных периодов до погашения и т.д. Таким образом, имеем равенство:

определенную на множестве [0,+ ∞[. Значения этой функции F(0), F(1), F(2),, F(n),… в точках x = 0, 1, 2,…, n,..., т.е. в точках x = k, где k – неотрицательное целое, – это котируемые цены облигации Pk = 0, P1, P2, …, Pn, … соответственно в день погашения, за 1 купонный период до погашения, за 2,…, n купонных периодов до погашения и т.д. Таким образом, имеем равенство:  причем, F(0) = Pk = 0 = A и причем, F(0) = Pk = 0 = A и  Если внутренняя доходность купонной облигации r не изменяется в течение срока ее обращения, то размер премии или дисконта уменьшается при уменьшении срока до погашения. Добавка к котируемой цене, накопленная за время τ, называется накопленным купонным доходом.

Внутренняя ставка (норма) доходности портфеля — характеристика, используемая для вычисления доходности портфеля, вычисляемая путем определения денежных потоков по всем облигациям, находящимся в портфеле, и нахождения процентной ставки, уравновешивающей текущую стоимость денежных потоков с рыночной стоимостью портфеля.

Внутренняя ставка (норма) доходности портфелявычисляется с помощью:

1) определения денежных потоков по всем облигациям, находящимся в портфеле;

2) нахождения процентной ставки, уравнивающей текущую стоимость денежных потоков с рыночной стоимостью портфеля.

Внутренняя ставка доходности портфеля, хотя и лучше, чем средневзвешенная доходность портфеля, но имеет те же недостатки, что и меры доходности, обсужденные раньше. — она предполагает, что денежные потоки реинвестируются по внутренней ставке доходности. Более того, она предполагает, что портфель держится до погашения облигации с наибольшим сроком погашения из портфеля.

19. Акции. Привилегированные и обыкновенные акции. Выгоды и издержки финансирования и владения привилегированными и обыкновенными акциями.

Акции:

· обычные

· привилегированные

Если внутренняя доходность купонной облигации r не изменяется в течение срока ее обращения, то размер премии или дисконта уменьшается при уменьшении срока до погашения. Добавка к котируемой цене, накопленная за время τ, называется накопленным купонным доходом.

Внутренняя ставка (норма) доходности портфеля — характеристика, используемая для вычисления доходности портфеля, вычисляемая путем определения денежных потоков по всем облигациям, находящимся в портфеле, и нахождения процентной ставки, уравновешивающей текущую стоимость денежных потоков с рыночной стоимостью портфеля.

Внутренняя ставка (норма) доходности портфелявычисляется с помощью:

1) определения денежных потоков по всем облигациям, находящимся в портфеле;

2) нахождения процентной ставки, уравнивающей текущую стоимость денежных потоков с рыночной стоимостью портфеля.

Внутренняя ставка доходности портфеля, хотя и лучше, чем средневзвешенная доходность портфеля, но имеет те же недостатки, что и меры доходности, обсужденные раньше. — она предполагает, что денежные потоки реинвестируются по внутренней ставке доходности. Более того, она предполагает, что портфель держится до погашения облигации с наибольшим сроком погашения из портфеля.

19. Акции. Привилегированные и обыкновенные акции. Выгоды и издержки финансирования и владения привилегированными и обыкновенными акциями.

Акции:

· обычные

· привилегированные

| Обычные акции

| Привилегированные акции

| | Голосуют на собрании акционеров

| Не голосуют

| | Доход в зависимости от прибыли

| Доход фиксированный

| Курс акций:

Р=(Д/R)*100%, Д-дивиденды, R-приемлемая для покупателя норма прибыли

IR – инвестиционная доходность

IR=((PS-PB+D)/PB)*T

PS – цена продажи акции

PB – цена покупки акции

D - дивиденды

T – период времени

| 15. Наращивание и дисконтирование. Ставка дисконтирования и ставка наращивание. Связь между ставками дисконтирования и наращивания. Учет инфляции. Потоки платежей.

Дисконтирование — это приведение всех денежных потоков в будущем (потоков платежей) к единому моменту времени в настоящем. Дисконтированная стоимость будущих доходов (ДСБД) определяется по формуле

Наращением называют процесс увеличения денег, предоставляемых в долг. Это процесс обратный дисконтированю.

В случае периодических начислений наращение может происходить в соответствии с формулой простых процентов или сложных процентов. В случае простых процентов каждый раз процент начисляется на начальную сумму. В случае сложных процентов процент начисляется на общую сумму с учетом наращения на предыдущих периодах.

d – ставка дисконтирования

N0=N(1-d), при Т=1 год; N=N0=N(T)(1-dT); N=N(T)(1-dT)n; d=1-(N0/N)1/n

Nбnm=N0(1+r/m)mn; N0=N(1-d)n; Δ=N- Nбnm=  ; 1+reff=(1+r/m)m ; 1+reff=(1+r/m)m

- доходная сделка - доходная сделка

- если выполняется усл, то сделка доходная - если выполняется усл, то сделка доходная

- баланс - баланс

; ;  - связь между ставками начисления и дисконтирования

i – инфляция - связь между ставками начисления и дисконтирования

i – инфляция

; ;

; ;  ; ;  ; ;  Денежный поток (CF;

Денежный поток (CF;  .) — это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Используется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени. Отдельный элемент такого ряда может иметь как положительное, так и отрицательное значение.

Численное значение денежного потока характеризует величину притока денег, если оно больше нуля, или оттока денег, если оно меньше нуля. Исходя из теории временной стоимости денег, для получения суммы потока платежей, приведенной к настоящему моменту времени, используется метод дисконтирования. Таким образом, все суммы денежного потока приводятся к настоящей стоимости. Обратный процесс от процесса дисконтирования является процесс наращивания.

17. Правила хеджирования риска изменения процентной ставки. Дисконтные и купонные облигации. Облигация как стандартный поток фиксированных платежей.

Правила:

1) POA(r0)= POB(r0) Сумма платежа по обоим потокам должна быть одинакова

2) DA(r0)= DB(r0)

3) VA>VB

A – положит поток

B - отрицат поток

Облигации .) — это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Используется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени. Отдельный элемент такого ряда может иметь как положительное, так и отрицательное значение.

Численное значение денежного потока характеризует величину притока денег, если оно больше нуля, или оттока денег, если оно меньше нуля. Исходя из теории временной стоимости денег, для получения суммы потока платежей, приведенной к настоящему моменту времени, используется метод дисконтирования. Таким образом, все суммы денежного потока приводятся к настоящей стоимости. Обратный процесс от процесса дисконтирования является процесс наращивания.

17. Правила хеджирования риска изменения процентной ставки. Дисконтные и купонные облигации. Облигация как стандартный поток фиксированных платежей.

Правила:

1) POA(r0)= POB(r0) Сумма платежа по обоим потокам должна быть одинакова

2) DA(r0)= DB(r0)

3) VA>VB

A – положит поток

B - отрицат поток

Облигации

- ст-ть - ст-ть

- дешевле

P0(r)>S0 – дороже

1. берем кредит S0 под r, T

2. купим облигации по S0

3. ti, ci получим купоны

4. ci в ti →r на срок (T-ti)

5. T, cn, N – получим

6. возвращаем кредит S0erT

P0>N – продажа с дисконтом

P0=N – с номиналом

P0<N – с премией

20. Чистая приведенная стоимость (NPV). Внутренний коэффициент рентабельности (IRR)

1. Метод чистой приведенной стоимости;

Чистая приведенная стоимость (NPV) – разность между приведенной стоимостью будущего потока денежных средств и стоимостью первоначальных вложений. - дешевле

P0(r)>S0 – дороже

1. берем кредит S0 под r, T

2. купим облигации по S0

3. ti, ci получим купоны

4. ci в ti →r на срок (T-ti)

5. T, cn, N – получим

6. возвращаем кредит S0erT

P0>N – продажа с дисконтом

P0=N – с номиналом

P0<N – с премией

20. Чистая приведенная стоимость (NPV). Внутренний коэффициент рентабельности (IRR)

1. Метод чистой приведенной стоимости;

Чистая приведенная стоимость (NPV) – разность между приведенной стоимостью будущего потока денежных средств и стоимостью первоначальных вложений.

Проект принимается в том случае, если полученное значение NPV, т.е разница между приведенной стоимостью потоков денежных средств проекта и первоначальными инвестициями, является величиной положительной.

2. Внутренний коэффициент рентабельности;

Внутренний коэффициент рентабельности (IRR) – это та ставка дисконта, которая приводит чистую приведенную стоимость этих потоков к нулю.

Проект принимается в том случае, если полученное значение NPV, т.е разница между приведенной стоимостью потоков денежных средств проекта и первоначальными инвестициями, является величиной положительной.

2. Внутренний коэффициент рентабельности;

Внутренний коэффициент рентабельности (IRR) – это та ставка дисконта, которая приводит чистую приведенную стоимость этих потоков к нулю.

Проект только с одним изменением знака в денежном потоке называется нормальным проектом.

Если проект нормальный и IRR превышает приемлемую ставку дисконта, то проект принимается.

Проект только с одним изменением знака в денежном потоке называется нормальным проектом.

Если проект нормальный и IRR превышает приемлемую ставку дисконта, то проект принимается.

|

22. Точка безубыточности. Коэффициент эластичности

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль =0):

, где BEP — точка безубыточности, TFC— величина постоянных издержек, VC— величина переменных издержек на единицу продукции, P— стоимость единицы продукции (реализация),

C— прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство: , где BEP — точка безубыточности, TFC— величина постоянных издержек, VC— величина переменных издержек на единицу продукции, P— стоимость единицы продукции (реализация),

C— прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

. .

Эластичность

Коэффициент эластичности предложения - числовой показатель, отражающий степень изменения количества предлагаемых товаров и услуг в ответ на изменения в их цене.

Эласт=% изменен объема предлож / % измен цены

Коэффициент эластичности спроса - числовой показатель, отражающий степень изменения количества спрашиваемых товаров и услуг в ответ на изменения в их цене.

Эласт=% изменен объема спроса / % измен цены

В зависимости от значения коэффициента Ed различают: - совершенную неэластичность (коэффициент Ed = 0). - неэластичный спрос (коэффициент Ed < 1); - спрос, имеющий единичную эластичность (коэффициент Ed = 1). - эластичный спрос (коэффициент Ed > 1); - совершенно эластичный спрос (коэффициент Ed = бесконечности).

Эластичность

Коэффициент эластичности предложения - числовой показатель, отражающий степень изменения количества предлагаемых товаров и услуг в ответ на изменения в их цене.

Эласт=% изменен объема предлож / % измен цены

Коэффициент эластичности спроса - числовой показатель, отражающий степень изменения количества спрашиваемых товаров и услуг в ответ на изменения в их цене.

Эласт=% изменен объема спроса / % измен цены

В зависимости от значения коэффициента Ed различают: - совершенную неэластичность (коэффициент Ed = 0). - неэластичный спрос (коэффициент Ed < 1); - спрос, имеющий единичную эластичность (коэффициент Ed = 1). - эластичный спрос (коэффициент Ed > 1); - совершенно эластичный спрос (коэффициент Ed = бесконечности).

| 23. Период окупаемости. Рыночная стоимость фирмы. Слияние и разделение фирм, ликвидация проекта.

Период окупаемости проекта (PP) – время, которое необходимо для того, чтобы будущие денежные потоки сравнялись с суммой первоначальных капиталовложений.

Период окупаемости с учетом дисконтирования;

Период окупаемости проекта с учетом дисконтирования(DPP) – время, которое необходимо для того, чтобы текущая стоимость будущих денежных потоков сравнялась с суммой первоначальных капиталовложений.

Период окупаемости с учетом дисконтирования;

Период окупаемости проекта с учетом дисконтирования(DPP) – время, которое необходимо для того, чтобы текущая стоимость будущих денежных потоков сравнялась с суммой первоначальных капиталовложений.

Срок окупаемости = капитальные вложения/годовая прибыль

Стоимость компании (Enterprisevalue (EV), Totalenterprisevalue (TEV) или Firmvalue (FV)) — аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Стоимость предприятия = Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости) + стоимость долговых обязательств (рассчитанная по рыночной стоимости, кредиты/займы) + стоимость доли меньшинства (рассчитанная по рыночной стоимости, доля малых акционеров/участников) + стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости) — денежные средства и их эквиваленты

Наличные средства вычитаются потому, как считается, что общий долг может быть уменьшен за счет денежных средств и их эквивалентов:

Чистый долг = общий долг — денежные средства и их эквиваленты

К эквивалентам денежных средств относятся краткосрочные высоколиквидные инвестиции (как ценные бумаги, так и бездокументарные финансовые инструменты), свободно конвертируемые в денежную наличность и которым несвойственен значительный риск изменения стоимости.

Слияния(англ. MergersandAcquisitions, M&A) — класс экономических процессов укрупнения бизнеса и капитала, происходящих на макро- и микроэкономическом уровнях, в результате которых на рынке появляются более крупные компании взамен нескольких менее значительных.

Слияние — это объединение двух или более хозяйствующих субъектов, в результате которого образуется новая, объединённая экономическая единица.

Слияние форм — объединение, при котором слившиеся компании прекращают свое автономное существование в качестве юридического лица и налогоплательщика. Новая компания берёт под свой контроль и непосредственное управление все активы и обязательства перед клиентами компаний — своих составных частей, после чего последние распускаются.

Слияние активов — объединение с передачей собственниками компаний-участниц в качестве вклада в уставной капитал прав контроля над своими компаниями и сохранением деятельности и организационно-правовой формы последних, вкладом в данном случае могут быть исключительно права контроля над компанией.

Срок окупаемости = капитальные вложения/годовая прибыль

Стоимость компании (Enterprisevalue (EV), Totalenterprisevalue (TEV) или Firmvalue (FV)) — аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Стоимость предприятия = Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости) + стоимость долговых обязательств (рассчитанная по рыночной стоимости, кредиты/займы) + стоимость доли меньшинства (рассчитанная по рыночной стоимости, доля малых акционеров/участников) + стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости) — денежные средства и их эквиваленты

Наличные средства вычитаются потому, как считается, что общий долг может быть уменьшен за счет денежных средств и их эквивалентов:

Чистый долг = общий долг — денежные средства и их эквиваленты

К эквивалентам денежных средств относятся краткосрочные высоколиквидные инвестиции (как ценные бумаги, так и бездокументарные финансовые инструменты), свободно конвертируемые в денежную наличность и которым несвойственен значительный риск изменения стоимости.

Слияния(англ. MergersandAcquisitions, M&A) — класс экономических процессов укрупнения бизнеса и капитала, происходящих на макро- и микроэкономическом уровнях, в результате которых на рынке появляются более крупные компании взамен нескольких менее значительных.

Слияние — это объединение двух или более хозяйствующих субъектов, в результате которого образуется новая, объединённая экономическая единица.

Слияние форм — объединение, при котором слившиеся компании прекращают свое автономное существование в качестве юридического лица и налогоплательщика. Новая компания берёт под свой контроль и непосредственное управление все активы и обязательства перед клиентами компаний — своих составных частей, после чего последние распускаются.

Слияние активов — объединение с передачей собственниками компаний-участниц в качестве вклада в уставной капитал прав контроля над своими компаниями и сохранением деятельности и организационно-правовой формы последних, вкладом в данном случае могут быть исключительно права контроля над компанией.

|

| 24. Экономический подход к оценке инновационных проектов.

Инновация — это коммерциализованное новшество, обладающее высокой эффективностью. Является конечным результатом интеллектуальной деятельности человека, его фантазии, творческого процесса, открытий, изобретений и рационализации. Она характеризуются введением на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или качественным повышением эффективности производственных систем.

Инновационный процес с — это процесс создания, освоения, распространения и использования инновации. Инновационный менеджмент — взаимосвязанный комплекс действий, нацеленный на достижение или поддержание необходимого уровня жизнеспособности и конкурентоспособности предприятия с помощью механизмов управления инновационными процессами.

Эк методы оценки инноваций:

Эффек проект- при реализации кот достигается опр цель. Эффект: научный, технический, организационный, соц, эконом. Эконом эффект- абсолютная величина того результата, для достижения кот ведется производство, осуществляются капитальные вложения, внедряется новая техника.

Эффект= Результаты-Затраты Эффективность= Эффект\ Затраты

Основные показатели экон оценки

Чистый дисконтированный доход – это накопленный дисконтированный эффект за расчетный период.

Ставка дисконтая - минимально приемлемый или желаемый уровень дохода от инвестиций в ИП-ты или не менее ставки размещения свободных денежных средств на депозит.

ЧДД> 0 ИП-т эффективен ЧДД<0 ИП-т неэффективен

Чем больше значение ЧДД, тем эффективнее является проект. ЧДД обладает свойством аддитивности (т.е. его значение можно суммировать по различным ИП-там)

Внутренняя норма доходности – ставка дисконта, при кот приведенная стоимость будущих денежных поступлений равняется приведенной величине капиталовложений.Е=Евн, при которой ЧДД=0

ВНД определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Евн > Етр – ИП эффективен Евн < Етр – ИП неэффективен

ВНД находится из равенства: ВНД может определяться методом подбора или используя формулу табулированных значений дисконтирующих множителей, которая применяется при следующих условиях: если Е1<Е2, (Е1,Е2) f = ЧДД(Е) меняет свой знак на противоположный, то ВНД = Е1 + (ЧДД (Е1) \ ЧДД (Е1)- ЧДД (Е2)) * (Е2-Е1)

Финансовая оценка ИП (коммерческая эффективность) КЭ определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Выделяют 3 вида деятельности: операционная (все, что связано с выпуском продукции): доходы от реализации, платежи за сырье и материалы, постоянные издержки и др.; инвестиционная (обеспечение операционной деятельности): доходы от инвестиций в ценные бумаги, продажа активов, увеличение оборотного капитала, приобретение основного капитала и др.; финансовая ( средства реализации операционной и инвестиционной деятельности): собственный, заемный капиталы, погашение долга, выплата дивидендов и др. Показатели КЭ: 1) Поток реальных денег- разность между притоком и оттоком денежных средств от операционной и инвестиционной деятельности в каждый период реализации проекта; 2) Сальдо реальных денег- это разность между притоком и оттоком денежных средств от трех видов деятельности в каждый период реализации проекта. Положительная величина сальдо реальных денег говорит о ликвидности проекта, отриц – проект является банкротом.

| 25. Анализ и учет влияния риска при оценке эффективности инновационных проектов.

Риск - это вероятность потери части ресурсов, недополучения доходов или появления доп расходов в результате осуществления инновационной деят-ти. Риск связан с неопределенностью, кот обусловлена: неполнотой знаний об окружающей среде, случайностью, противодействием (форс- мажор, действия конкурентов).

3 результата риска: 1.отрицательный (убытки), 2.нулевой (безубыточный), 3.положительный (выгода)

Степень риска характеризуется разностью между max и min размерами ожидаемых доходов. Чем больше этот диапазон, тем выше степень риска.

Риски бывают:

1)по природе возникновения: объективные, независимые от организации и субъективные, зависящие от деятельности организации (производственный потенциал, техническое обеспечение, кадровый потенциал)

2)по сфере деятельности: риски фундаментальных и прикладных исследований (в научной сфере); риски опытно-конструкторских и эксперим разработок; риски основной деятельности; риски кредитно-финансовой деятельности

3)по месту возникновения: коммерческий (возникает из-за изменения конъюнктуры рынка),производственный (риск невыполнения организацией своих обязательств из-за недостаточного персонала); финансовый (возникает в процессе ведения фин деят-сти из-за нехватки ликвидных активов, плохо налаженного контроля); технический (при выборе техники, технологии, что ведет к устареванию базовой модели и, следовательно, к снижению конкурент-бности); политический (связан с изменением политической ситуации и деятельностью государства); риск форс-мажорных обстоятельств.Снижение прибили за счет учета рисков:основная цель технологии состоит в уменьшении отрицательного влияния возможных изменений.

Планируемая величина: ПРИБЫЛЬ (P)= Доход(D) – Расход(S)

Рельная величина прибыли: ПРИБЫЛЬ = D(1-K1)- S(1+K2) K1-доля потенциального снижения дохода;

К2- доля потенциального увеличения дохода. Реал. ПР<Потенц. ПР. Основная задача технологии управления рискамисостоит в определении величин корректирующих коэффициентов и выработке мероприятии, обеспечивающих их минимизацию.

Существующие подходы к анализу рисков

§ Метод экспертных оценок (Комплекс методов по анализу действий экспертов)

§ SWOT-анализ (Strength, Weakness, Opportunity, Threat)

§ Роза и спираль рисков (Иллюстративная экспертная оценка рискованности факторов)

§ Метод аналогий (Исследование накопленного опыта по проектам аналогам с целью расчета вероятности возникновения потерь)

§ Метод ставки процента с поправкой на риск (Увеличение безрисковой ставки процента на величину надбавки за риск)

§ Метод критических значений (Нахождение исходных значений переменных, которые приводят расчетную величину критерия эффективности к критическому пределу.)

§ «Дерево решений» (Метод принятия решений при выборе одного из альтернативных вариантов)

§ Анализ чувствительности (Анализ поведения критических параметров проекта)

§ Анализ сценариев (Анализ поведения критериев проекта в результате изменения спектра рисковых факторов.)

§ Имитационное моделирование (Использование числовой оценки риска)

§ Планирование эксперимента (Построение матриц планирования эксперимента для количественной оценки воздействия составляющих проекта на его эффективность)

|

| 26. Формирование эффективного портфеля инновационных проектов.

Формирование портфеля инновационных проектов осуществляется поэтапно:

1. Предварительный отбор инновационных проектов.

Цель этапа - проведение обобщенного анализа и оценка представленных для реализации инновационных проектов. Данный этап включает следующие шаги:

а) определение основных направлений для реализации инноваций, дающих главный вклад в решение ключевых проблем организации;

б) распределение проектов для проведения экспертизы по выделенным направлениям;

в) разработка рабочей методики экспертизы;

г) организация работы экспертных групп (НИО или маркетинговый отдел с привлечением специалистов из других подразделений);

д) предварительная оценка проектов по результатам расчетов и проведения экспертиз;

е) отсев бесперспективных проектов.

На данном этапе производится отбор по одному наиболее важному критерию (например, экономическая эффективность) всей совокупности проектов. При этом используется простое правило отсечения проектов с низким уровнем оценочного параметра.

2. Формирование портфеля по приоритетным (пилотным) направлениям

Цель этапа - детальный анализ и ранжирование проектов по приоритетам. При этом предусматриваются следующие шаги:

а) анализ инновационных проектов по нескольким (трем-пяти) критериям;

б) определение степени приоритетности проектов;

в) ранжирование проектов по степени приоритетности.

Все проекты оцениваются по соответствующей шкале, например, «низкий», «ниже среднего», «выше среднего», «высокий».

Проекты, которые не имеют оценок «выше среднего» или «высокий», из дальнейшего рассмотрения исключаются еще на этапе предварительного отбора и считаются отклоненными.

Остальные проекты ранжируются по степени (классу) приоритетности:

а) приоритетные - это проекты, дающие не менее 70-80% суммарного эффекта (результат/затраты);

б) первые 20-30% проектов из числа приоритетных считаются особо приоритетными.

Ранжирование проектов по степени приоритетности необходимо для последующего распределения ресурсов между проектами.

3. Распределение финансовых и иных ресурсов внутри портфеля инноваций.

При этом используются правила принятия решений, основанные на схеме «затраты-эффективность»: в первую очередь наличные средства выделяются проекту с максимальной степенью экономической эффективности (степенью приоритетности). Его использование обеспечивает выбор такого портфеля проектов, который дает:

· максимально возможную эффективность при заданном ограниченном объеме средств;

· минимальные затраты при достижении требуемого уровня результата и эффективности.

На предприятии может возникнуть ситуация, когда реализация инновационных проектов может быть под вопросом вследствие недостатка инновационных средств/.В этом случае необходим поиск дополнительных инвесторов и изыскание собственных финансовых средств или корректировка существующего портфеля инновационных проектов.

4. Уточнение портфеля проектов - с целью отсечения части из них в пользу более привлекательных, а также в зависимости от наличия инвестиционных средств.

Таким образом, выбор портфеля инновационных работ должен рассматриваться как весьма сложная проблема, требующая опыта, знаний, здравого смысла, хорошего представления о возможностях персонала и вероятности успеха внедрения инноваций, экономических познаний и умения выбирать стимулы деятельности научных работников и менеджеров подразделений.

| 27. Оценка устойчивости экономических систем

Оценка экономической устойчивости предприятия - это комплекс действий, позволяющий выявить динамику и тенденции изменений во времени показателей, характеризующих результаты управленческой, кадровой и финансово-экономической деятельности

Под состоянием устойчивости понимается способность экономической системы, подвергнувшейся неблагоприятному отклонению за пределы ее допустимого значения, возвратиться в состояние равновесия за счет собственных ресурсов, заемных, перепрофилирования производства и др.

Так как устойчивая деятельность предприятия зависит от внутренних возможностей эффективно использовать все имеющиеся в его распоряжении ресурсы, то следует выяснить, что же понимается под экономическими ресурсами. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком ресурсы, которые используются для производства товаров и услуг.

Таким образом, понятие экономической устойчивости предприятия можно сформулировать так: равновесное сбалансированное состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства устойчивого экономического роста в длительной перспективе с учетом важнейших внешних и внутренних факторов.

За основу возьмем факторы, способствующие банкротству предприятия. Факторы можно разделить на две группы:

1.Не зависящие от деятельности предприятия (внешние или экзогенные факторы).

-Общеэкономические факторы

-Рыночные факторы

-Прочие факторы

2.Зависящие от деятельности предприятия (внутренние или эндогенные факторы).

-Операционные факторы

-Инвестиционные факторы

-Финансовые факторы

|

28. Недвижимое имущество и его виды.

Недви́жимость — вид имущества, признаваемого в законодательном порядке недвижимым.

К недвижимости по происхождению относятся земельные участки, участки недр и все, что!прочно связано с землей!, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершённого строительства.

Гражданский кодекс относит к недвижимому имуществу: земельные участки; участки недр; все, что прочно связано с землей (здания, сооружения, объекты незавершенного строительства и т. п.); воздушные и морские суда; суда внутреннего плавания; космические объекты; предприятие (в целом как имущественный комплекс).

Свойства недвижимости:

· полезность (объекты недвижимости должны максимально удовлетворять потребности собственника);

· фундаментальность (недвижимости при обычных условиях невозможно потерять, сломать или похитить);

· стационарность (объекты недвижимости тесно связаны с землей);

· неповторимость (каждый объект недвижимости уникален);

· ликвидность (недвижимость обладает низкой ликвидностью)

Под объектом недвижимости понимается, во-первых, предприятие в целом как имущественный комплекс, а во-вторых земельный участок, неотъемлемой частью которого могут быть:

· здание (сооружение);

· обособленные водные объекты;

· многолетние насаждения;

· инженерные сооружения и сети;

· элементы хозяйственного, транспортного и инженерного обеспечения;

Классификация и виды недвижимости

Можно выделить три основных типа недвижимости: земля, жильё и нежилые помещения.

Земля подразделяется на:

· земельные участки, предназначенные под застройку;

· природные комплексы, предназначенные для их эксплуатации.

Жилье — это строение со всеми удобствами, предназначенное для проживания человека.

Наряду с делением на типы недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости.

Общая классификация недвижимости

| Тип классификации

| Виды недвижимости

| | По целям владения

| · Для ведения бизнеса

· Для проживания владельца

· В качестве инвестиций

| | По степени готовности к эксплуатации

| · Введенные в эксплуатацию

· Требующие реконструкции или капитального ремонта

· Незавершенное строительство

| | По степени воспроизводимости в натуральной форме

| · Невоспроизводимые: земельные участки, месторождения полезных ископаемых

· Воспроизводимые: здания, сооружения, многолетние насаждения

|

| 29. Общая модель рынка недвижимости как часть инвестиционного рынка

РН – система эк-х и правовых отношений, возникающих на основе взаимод-я товарного и денежного обращ

Факторы, влияющие на спрос и предложение:

1. общие

- эк-ие (местополож, темпы эк роста, ур-нь и соотнош цен, науч-техн прогресс, транспорт, ур-нь конкуренции, налоги, ставки по закладным)

- соц и демограф-е (структура, ур-нь занятости, доходы, ур-н дел активности, плотность населения, число семей, миграция, политика гос-ва)

2. частные

- кач-во земель и природно-климат среда (климат, продолжит времени года, тип почв, экологич факторы)

- правов положения (категорирование земель, размеры и формы уч-в, сезонность, окружение, планировка, законодат нормативы)

Цена – кол-во денег, уплач за ед земли

Стоимость – наиб вероятных ден эквивалент соб-ти

Инфраструктура – инфо, вкл в себя

- инф о сущ-х нормах и правилах работы на рын недвиж-тии их изменениях

- о структире и спросе о разл объектах

- о ур-не цен по разл сегментам рынка

Субъекты РН:

ü продавцы

ü покупатели

ü проф участники

ü гос органы

Классификации РН:

1. первичный – формир-ся за счет приватизации и вещных прав; обеспечивает передачу недвиж-ти в эк-й оборот

2. вторичн – перепродажа

3. организованный – хоз оборот недв-ти реализ-ся в остром соотв с зак-ом с участием проф посредников; гарантирует юр чистату и защиту прав их уч-в

4. неорганизаванный – «черные маклеры»

5. биржевой – обобщен-я сов-ть рынков; купле-продажа проводится на бирже, аукц-х, комитетами, уполномоч органами

6. небиржевой – основан на комп сетях

|

30. Приватизация государственного и муниципального недвижимого имущества.

Под

|

Поиск по сайту:

|