Исходя из имеющихся данных, построен график безубыточности для ИП «Михайлов А.Е.». На рисунке 2, объем реализации приведен по всем объемам продаж.

Рисунок – 2 Эффективность реализации угля

Диаграмма показывает, что при реализации песка объемом 1 вагон, то есть при выручке 21440 руб. деятельность фирмы является уже безубыточной, при большей выручке она начинает получать достойную прибыль.

На втором этапе оценки экономической эффективности проекта рассчитывают такие показатели как:

Чистый денежный доход. Он рассчитывается как сумма выручки минус все затраты минус выплаченные налоги.

Индекс прибыльности показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений рассматривая данный план и заключенные под него договора мы имеем дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной "точки безубыточности" и называется внутренней нормой рентабельности. [13]

Оценка эффективности для проекта продажа строительного песка бетонному заводу произведена на основании интегральных показателей, отражающих экономическую эффективность, которую намечается достигнуть в результате его реализации.

Анализ экономической эффективности проекта показывает, что проект особо остро реагирует на изменение объемов реализации. Если объемы снизится с 8, 11 вагонов на 1 вагон по сравнению с ожидаемой, то проект уже в типичном производственном периоде вступит в зону не рентабельности. Так что анализ безубыточности позволяет сделать вывод о самом большом риске связанным с объемом продаж.

Таким образом, ликвидность проекта обеспечена, т.е. чистый денежный поток в течение всей плановой фазы не отрицателен.

Мои предложения по улучшению работы предприятия были внесены на рассмотрение руководства ИП «Михайлов А.Е.». Предложение состоит в следующем:

На основании того что администрация города сдаёт в аренду, то есть во временное пользование песчаный карьер, арендная плата ежемесячно составит 7 000,00 рублей. Для более выгодного использования карьера необходимо открыть новое ИП или ООО на упрощенной системе налогообложения (УСН). Почему не стоит использовать данное ИП для аренды карьера:

При добыче налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении. Это следует из статьи 338 НК РФ.

Следует иметь в виду, что в целях статьи 340 НК РФ расходы на транспортировку полезных ископаемых до пункта отгрузки потребителю к расходам по доставке добытого полезного ископаемого получателям не относятся.

Поэтому, если по условиям работы предприятия и на основании технического проекта разработки месторождения, лицензий, договоров пункт отгрузки находится за пределами карьерного отвода, все расходы на транспортировку песчаной смеси до этого пункта не уменьшают налоговую базу по НДПИ. А в нашем случае транспортные расходы занимают очень большой объем из выручки от реализации.

Налогоплательщики применяют способ оценки стоимости добытых ископаемых исходя из сложившихся за соответствующий налоговый период цен реализации добытого полезного ископаемого.[14] При этом стоимость единицы добытого ископаемого оценивается исходя из выручки от реализации, которую определяют из цен реализации с учетом положений статьи 40 НК РФ (без НДС и акциза).

Какие выгоды будет иметь ИП «Михайлов А.Е.» при аренде песчаного карьера:

ü Аренда ОС уменьшится ровно на половину, так как не нужна будет аренда складов. Доставка песка будет происходить перед погрузкой вагонов.

ü Объемы и цены на песок можно регулировать самостоятельно и не зависеть от поставщика. Заключая при этом договора с покупателями на более выгодных условиях.

ü Открыв ИП либо ООО на УСН по добычи полезных ископаемых можно иметь доход не только продавая песок для ИП «Михайлов А.Е.», но и заключив договора с ЖКУ (использование песка для посыпки дорог в зимнее время) с ДРСУ, со строительными организациями находящимися в нутрии нашего города и за его пределами. А услугу доставки может осуществлять ИП «Михайлов А.Е.».

В связи с тем, что в доп. соглашение на поставку песка которым организация еще не пользовалась, цена строительного песка составляет 18,00 рублей, мы рассчитаем цену песка при аренде карьера по 17,00 рублей за одну тонну.

Произведем расчет и сравним продажу 11 вагонов песка бетонному заводу уже с арендой карьера:

ü На основании таблицы №2 «План движения денежных средств (1 год) из расчета ежемесячной продажи 11 вагонов песка» строка «покупка песка» за год составляет: 265 320,00 рублей.

ü Таблица №3 «План движения денежных средств (1 год) из расчета ежемесячной продажи 11 вагонов песка с АРЕНДОЙ карьера», эта же строка составляет: 150 348,00 рублей

ü Строка аренды ОС в первой таблице составляет 90 000,00 в год.

ü В таблице с арендой карьера она составляет 48 000,00 в год.

В связи с тем, что уменьшилась расходная часть в налогооблагаемой базе, увеличился налог, но исходя из всех расчетов, чистый денежный поток увеличился за год до 58 252,2 = (456 280,27*- 398 028,07**)

*Таблица №2

**Таблица №3

| Таблица №3 План движения денежных средств (1 год) из расчета ежемесячной продажи 11 вагонов песка с АРЕНДОЙ карьера. | |||||||||||||

| Организационно-правовая форма: | Индивидуальный предприниматель. | ||||||||||||

| Система налогообложения: | Упрощенная 15 % | ||||||||||||

| Объект налогообложения: | Доходы минус расходы | ||||||||||||

| Интервал планирования, месяц | |||||||||||||

| Итого | |||||||||||||

| Статьи средств на начало периода | 38126,21 | 76140,21 | 114154,22 | 152168,22 | 190182,23 | 228196,23 | 266210,24 | 304224,25 | 342238,25 | 380252,26 | 418266,26 | ||

| Доходы от реализации 11 вагонов песка | |||||||||||||

| Расходы всего: | 2293279,7 | 190985,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 | 191117,64 |

| ЖД тариф | |||||||||||||

| Покупка песка | |||||||||||||

| Доставка песка | |||||||||||||

| Затраты на топливо | 30069,6 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 | 2 506 |

| Тариф подача и уборка | |||||||||||||

| Тариф взвешивание | |||||||||||||

| Тариф комиссия за месяц ООО "РЭС" | |||||||||||||

| Оплата электричества | |||||||||||||

| Оплата услуг связи | |||||||||||||

| Процент на ремонт основных средств, от реализации | 28300,8 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 | 2358,4 |

| Реклама | |||||||||||||

| Аренда основных средств | |||||||||||||

| итого по общехозяйственным расходам | 2200910,4 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 | 183409,2 |

| Постоянные расходы на Заработную плату и налоги | 92369,28 | 7576,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 | 7708,44 |

| Зарплата наёмного персонала на погрузку 11 ваг. | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | 1658,25 | |

| Зарплата управленческого персонала 1,5% от объемов продаж | 42451,2 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 | 3537,6 |

| Страховые взносы в ПФР на работников, 14% | 8729,028 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 | 727,419 |

| Страховые взносы в ПФР на ИП | |||||||||||||

| Взносы в ФСС от несчастных случаев 0,2% | 124,7004 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 | 10,3917 |

| НДФЛ | 9321,35 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 | 776,78 |

| Переменные расходы | 80520,05 | 6728,15 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 |

| Налог по УСН 15% | 80520,05 | 6728,15 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 | 6708,35 |

| Остаток средств на конец периода | 2966438,85 | 38126,21 | 76140,21 | 114154,22 | 152168,22 | 190182,23 | 228196,23 | 266210,24 | 304224,25 | 342238,25 | 380252,26 | 418266,26 | 456280,27 |

| Чистый денежный поток | 456280,27 | 38126,21 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 | 38014,01 |

| Накопительный денежный поток | 874546,53 | 38126,21 | 76140,21 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 | 76028,01 |

Теперь рассмотрим АРЕНДУ карьера:

Налоговая база по НДПИ — это стоимость добытых полезных ископаемых. При их добыче налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении. Это следует из статьи 338 НК РФ.

Для формирования налоговой базы по НДПИ нужны две составляющие: количество добытого полезного ископаемого и его стоимость.

Прямые расходы. Это материальные расходы (подпункты 1 и 4 ст. 254), расходы на оплату труда (ст. 255), амортизация (статьи 258—259) и суммы ЕСН (ст. 264). Эти расходы, произведенные налогоплательщиком в течение налогового периода, распределяются между добытым полезным ископаемым и остатками незавершенного производства на конец налогового периода. Ставка налога составляет 5,5%. То есть от суммы доходов отнимаются расходы которые пришлись только на добычу песка и разница облагается ставкой 5,5%.

Особенности постановки на учет в качестве плательщика НДПИ определены приказом МНС России от 31.12.2003 № БГ-3-09/731 «Об утверждении особенностей постановки на учет в налоговом органе организации или индивидуального предпринимателя в качестве налогоплательщика налога на добычу полезных ископаемых».

Как следует из этого документа, постановка на учет (снятие с учета) происходит в уведомительном порядке. Лицензирующие органы передают в налоговые органы соответствующие сведения о предоставлении прав на пользование природными ресурсами. Те в свою очередь направляют налогоплательщику уведомление о постановке на учет в налоговом органе. На все эти операции государственным органам отведено 30 дней с момента выдачи лицензии (разрешения) на пользование участком недр.

Заключение

В ходе выполнения данной выпускной квалификационной работы был рассмотрен финансово-экономический аспект разработки бизнес-плана уже существующего предприятия – составление основных финансовых документов: счета о прибылях и убытках; баланса активов и пассивов; плана движения денежных потоков. Отражены расчеты эффективности бизнес-плана как инвестиционного проекта, а также финансовых результатов.

В процессе подготовки выпускной квалификационной работы был исследован Алтайский рынок сырья, изучена маркетинговая деятельность компании ИП «Михайлов А.Е.». С моим участием были проведены расчеты, разработаны практические рекомендации для улучшения сложившейся ситуации, так называемого «окна» продаж в летнее время. Многие из этих рекомендаций уже внедряются на практике в компании ИП «Михайлов А.Е.», или приняты на вооружение как вариант усовершенствования организации. Отражены расчеты эффективности бизнес-плана как инвестиционного проекта, а также финансовых результатов.

Мной предложено взять в аренду песчаный карьер, в результате чего будет расширен вид деятельности, что даст дополнительные возможности для заработка. И экономически выгодные условия. Прибыльность предприятия достигнет более высокого уровня. Также предприятие приобретет устойчивое финансовое состояние – будет платежеспособным и ликвидным. Возрастет и деловая активность. Значительно увеличится сумма прибыли. В целом предприятие будет работать эффективно.

В ходе написания данной квалификационной работы можно сделать следующие выводы по бизнес-планированию в целом. При всем многообразии форм бизнеса существуют основы, обязательные практически для всех областей коммерческой деятельности, для разных предприятий и организаций, опора на которые необходима для того, чтобы своевременно подготовиться к возможным неожиданностям и устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. Планомерная разработка стратегии и тактики производственно-хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Он побуждает к тщательному изучению слабых мест; пробелов, их устранению, использованию резервов.

В плане оценивается перспективная ситуация как внутри организации, так и вне ее. Он объективно необходим руководству организации, для ориентации в расчетах в плановых поставках в построении работы с покупателями. Бизнес-план используется и при обосновании мероприятий по совершенствованию и развитию организационной структуры фирмы, в частности, для обоснования уровня централизации управления и ответственности сотрудников.

Но не следует рассматривать уже составленный бизнес-план как образец. В условиях нашей экономики может быть потеряна актуальность конкретной разработки в силу использования жестко зафиксированных параметров (ЖД тарифы привязанные к конкретной поставки на ст. Прокопьевская и т.д.), утративших свою информативность. Бизнес-планирование позволяет готовить новые варианты поведения бизнеса на основе проанализированных сценариев. При этом бизнес-план открывает возможность отслеживать ситуацию за любой промежуток времени.

Вместе с тем на практике далеко не всегда используются необходимые меры по совершенствованию и повышению роли бизнес-планирования в экономической деятельности предприятий.

Этому могли способствовать:

1. Более тщательная разработка и осуществление маркетинговых мероприятий по исследованию рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

2. Разработка и использование конкретных направлений деятельности предприятия, его основных целей, адекватных требованиям рынка и его перспективам;

3. Объяснение соответствия подготовленности персонала предприятия постоянно возрастающим требованиям;

4. Привлечение к реализации планов бизнеса партнеров, которые способны вложить в него собственный капитал или имеющуюся у них технологию;

5. Усиление влияния в условиях динамизма рынка, изменений в законодательстве, проблемам адаптации персонала, продукции в целом, анализе возможных рисков, их нейтрализации;

6. Использованию положительного отечественного и зарубежного опыта, идей бизнес-планирования, результатов работы бизнес - инкубаторов, новых возможностей, складывающихся в российском бизнесе.

Для контроля производственных затрат необходимо использовать сметы – гибкие или жесткие.

Гибкая смета используется в случае пересчета установленных сметных затрат на фактический объем производства при нормальной работе путем использования коэффициента корректирования. Жесткая система корректированию не подлежит.

Для управления производственными затратами обязательно нужно разрабатывать плановые цены на оказываемые услуги. Тогда основные цеха на свою себестоимость принимают стоимость услуг только по этим ценам. В этом случае центром ответственности является руководство.

Управление издержками производства по центрам затрат и центрам ответственности предусматривает осуществление следующих мер:

- закрепление всех элементов затрат за производственными подразделениями;

- наличие системы санкций к виновникам неблагоприятных отклонений;

- система управления затратами по каждому подразделению должна обеспечивать заинтересованность в том, чтобы не быть виновником отклонений.

Современная экономическая ситуация, связанная с активным развитием рыночных отношений, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является новая прогрессивная форма плана - бизнес-план.

Успех в мире бизнеса решающим образом зависит от трёх элементов:

1. Понимание общего состояния дел на данный момент

2. Представление того уровня, который вы собираетесь достичь

3. Планирование процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы.

Глоссарий

| № п/п | Понятия | Определения |

| БАЛАНС | (фр. balance — весы) 1) форма отражения равновесия взаимосвязанных величин, находящихся в постоянном изменении. Б. составляется на определенную дату в виде таблицы, поделенной на две части. На макроэкономическом уровне составляются Б. в натуральном (энергобалансы, балансы топлива) и денежном (платежный Б.) выражениях, на микроэкономическом уровне — Б. предприятий, банков и пр.; 2) соотношение между потенциальными возможностями и их использованием. | |

| БИЗНЕС-ПЛАН | это программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности | |

| БЕЗУБЫТОЧНОСТЬ | режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им. | |

| БУХГАЛТЕРСКИЙ БАЛАНС | способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Б.Б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей: актива и пассива. В активе Б.Б. отражаются средства по их видам, составу и размещению, а в пассиве — источники образования этих средств и их целевое назначение. Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Актив и пассив баланса подразделяются на разделы, а разделы — на статьи. Статьями Б.Б. называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования. Б.Б. является основным источником анализа финансового состояния фирмы. | |

| ДОСЬЕ | (франц. dossier) — комплект документов, относящихся к данному вопросу, делу, лицу, а также папка, в которой содержатся эти документы. | |

| ЗАДАЧИ | Существует дерево целей и задач это развернутая, распределенная по уровням совокупность целей и задач экономической программы, построечная по логической схеме: «цели — программы — задачи, которые надо решить для достижения этих целей, - мероприятия, обеспечивающие решение задач, — ресурсы, необходимые для проведения мероприятий». «Дерево целей и задач» используется в программно-целевом планировании и управлении при разработке целевых комплексных программ. | |

| ЗАКАЗЧИК | юридическое или физическое лицо, обратившееся с заказом к другому лицу — изготовителю, продавцу, поставщику товаров и услуг (подрядчику). В качестве заказчика могут выступать правительство, государственные органы, учреждения, организации, предприятия, граждане. | |

| ИНВЕСТИЦИИ | совокупность затрат, реализуемых в форме долгосрочных вложений частного или государственного капитала в различные отрасли национальной (внутренние И.) или зарубежной (заграничные И.) экономики с целью получения прибыли: денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки (кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода)). Долгосрочные И. связаны с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы. Такие работы приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию; с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их части) основных средств; с приобретением земельных участков и объектов природопользования, активов нематериального характера. И. подразделяются на финансовые и реальные. Финансовые И. — вложения в финансовые инструменты, т. с. вложения в акции, облигации, другие ценные бумаги и банковские депозиты. Учитываются по счету 06 «Долгосрочные финансовые вложения», где открываются субсчета: 06-1 «Паи и акции»; 06-2 «Облигации». Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 и кредиту счетов, на которых учитываются ценности, переданные в счет этих вложений. Если покупная стоимость приобретенных предприятием облигаций и иных аналогичных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится списание части разницы между покупной и номинальной стоимостью. По дебету счета 76 делается запись на сумму причитающегося к получению по ценным бумагам дохода, по кредиту счета 06 — на часть разницы между покупной и номинальной стоимостью, по кредиту счета 80 — на разницу между суммами, отнесенными на счета 76 и 06. Реальные И. — вложения капитала в производство какой-либо продукции, которые учитываются на счете 08 «Капитальные вложения». | |

| МАРЖИНАЛЬНЫЙ ДОХОД | превышение выручки с продаж над совокупными издержками, относящимися к определенному уровню продаж. | |

| МАРКЕТИНГ | (от англ, market — рынок, сбыт) — комплексная система организации производства и сбыта продукции, ориентированная на удовлетворение потребностей потребителей и получение прибыли на основе исследования и прогнозирования рынка. М. призван приспособить производство к требованиям рынка. М. включает разработку товара (определение вида и установление характеристик продаваемого товара), анализ рынка (разделение рынков, выделение предпочтительных рынков, сегментацию и позиционирование рынка), ценовую стратегию и политику. Составной частью М. является реклама. Различают следующие виды М.: дифференцированный, рассчитанный на использование нескольких сегментов рынка; конверсионный, создающий условия для преодоления отрицательного спроса; концентрированный, сосредоточивающий усилия на отдельных рынках; массовый, применяемый к товарам массового потребления; противодействующий, направленный на ограничение иррационального спроса; развивающий, ориентированный на превращение потенциального спроса в реальный; стратегический, основанный на изучении внутренних и внешних возможностей предприятия; целевой, предусматривающий ориентацию на определенный сегмент рынка; ценовой, основанный на установлении цены товара. | |

| НАЛОГ НА ПРИБЫЛЬ | налог, который уплачивается организациями (в том числе бюджетными, банками, страховщиками), филиалами и другими аналогичными подразделениями организаций, имеющими отдельный баланс и расчетный (текущий) счет, с валовой прибыли, уменьшенной (увеличенной) на установленные регулирующие суммы. Валовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Налог на прибыль взимается по следующим ставкам: по части, зачисляемой в федеральный бюджет, — в размере 13%; по части, зачисляемой в бюджеты субъектов Российской Федерации, - по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации в размере не свыше 22%, а для организаций - по прибыли, полученной от посреднических операций и сделок, бирж, брокерских контор, банков, других кредитных организаций и страховщиков, по ставкам в размере не свыше 30%. Сумма налога на прибыль определяется плательщиками самостоятельно на основании бухгалтерского учета и отчетности. В течение квартала плательщики производят авансовые взносы налога, исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Освобождаются от авансовых платежей налога на прибыль малые предприятия, предприятия, добывающие драгоценные металлы и драгоценные камни, а также бюджетные организации. При начислении налога на прибыль дебетуют счет 81 «Использование прибыли», субсчет 81-1 «Платежи в бюджет из прибыли», и кредитуют счет 68 «Расчеты с бюджетом». Перечисленные суммы налоговых платежей списывают с расчетного счета или других подобных счетов в дебет счета 68. | |

| ПОСРЕДНИК | лицо, фирма, организация, оказывающие содействие в установлении контактов и заключении сделок, контрактов между производителями и потребителями, продавцами и покупателями товаров и услуг. В роли П. выступают агенты, брокеры, дилеры, маклеры, комиссионеры, коммивояжеры. Посредничество — один из видов предпринимательства. | |

| ПЛАНИРОВАНИЕ | составная часть управления, разработка и практическая реализация планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения. Характерно и П. отдельных видов ресурсов (например, социальное П.). В экономике рыночного типа распространено П. на уровне компаний, которое, как правило, носит индикативный, ориентирующий характер. В П. применяются экономико-математические, балансовые методы и экспертные оценки. П. включает принятие плановых решений уполномоченными на это органами, лицами. | |

| ПРИБЫЛЬ | Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).Различают следующие виды прибыли: Балансовая прибыль - общая сума прибыли (убытка) предприятия по всем видам производственной и непроизводственной деятельности, отражаемая в его балансе. Валовая прибыль - сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Реализационная прибыль - определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Расчетная прибыль - часть прибыль, которая остается после выплаты первоочередных платежей в бюджет, банки и вышестоящие органы. | |

| ПРОГНОЗИРОВАНИЕ | срок, на который разрабатываются планы, прогнозы. | |

| ПРОЕКТ | замысел, идея, воплощенная в форму описания, обоснования, расчетов, чертежей, раскрывающих сущность замысла и возможность его практической реализации. | |

| СОБСТВЕННЫЙ КАПИТАЛ | капитал, принадлежащий владельцу фирмы; в условиях акционерного общества — акционерный капитал. Рассчитывается как разница между совокупными активами фирмы и ее обязательствами. | |

| СЫРЬЕ | полезные ископаемые и другие природные ресурсы, произведенные из них материалы, подлежащие дальнейшей переработке. | |

| ТОЧКА БЕЗУБЫТОЧНОСТИ | уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного товара, услуг равна издержкам производства и обращения этого товара. Чтобы получать прибыль, предприятие должно производить количество продукта, иметь объем деятельности, превышающий величину, соответствующую Т.Б. Если же объем ниже соответствующего этой точке, деятельность предприятия становится убыточной. | |

| ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ | итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала. Определяются путем сопоставления затрат с полученными доходами; основные показатели, характеризующие финансовые результаты — прибыль или убытки (по итогам работы по всем видам деятельности). Ф.Р. определяют по счету 80 «Прибыли и убытки» кумулятивным, т. е. нарастающим, итогом с начала года: по дебету/счета отражают расходы и убытки, а по кредиту — доходы и прибыли. Кредитовое сальдо по счету характеризует размер прибыли организации. | |

| ФИНАНСОВЫЕ РЕСУРСЫ | совокупность всех видов денежных средств, финансовых активов, находящихся в распоряжении экономического субъекта. Ф.Р. являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования. |

Приложение А

Назначение бизнес-плана и его основные элементы

| Бизнес-план |

| Что делать? |

| Оценка затрат ресурсов и финансовых результатов |

| Способы достижения цели - инвестиции - инновации - менеджмент - маркетинг |

| Оценка современного состояния предприятия - Внешняя макро- и микросреда - Внутреннее состояние и возможности |

| Направление развития (желаемое состояние) - миссия - цели и задачи - основные параметры - преимущества |

| Что производить? (товары, услуги) |

| Сколько производить? (размер производства) |

| Как производить? (техника, технологии, организации, ресурсы) |

| Для кого производить? (потребители) |

| Какая доходность проекта? (прибыльность, окупаемость затрат) |

Приложение Б

Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен на сырье, материалы, перевозки |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

Приложение В

Схема планируемого взаимодействия организаций при продаже песка

| ООО «Сторй-Альянс» |

| У ООО РЭС |

| У ООО Везувий |

| У ООО Рост |

| ИП Михайлов А.Е. |

| Покупает услугу посредничества между Железной дорогой и ИП (комиссия 2000 р. В месяц + разовые тарифы ЖД) |

| ИП покупает песок за 18р.т. |

Приложение Г

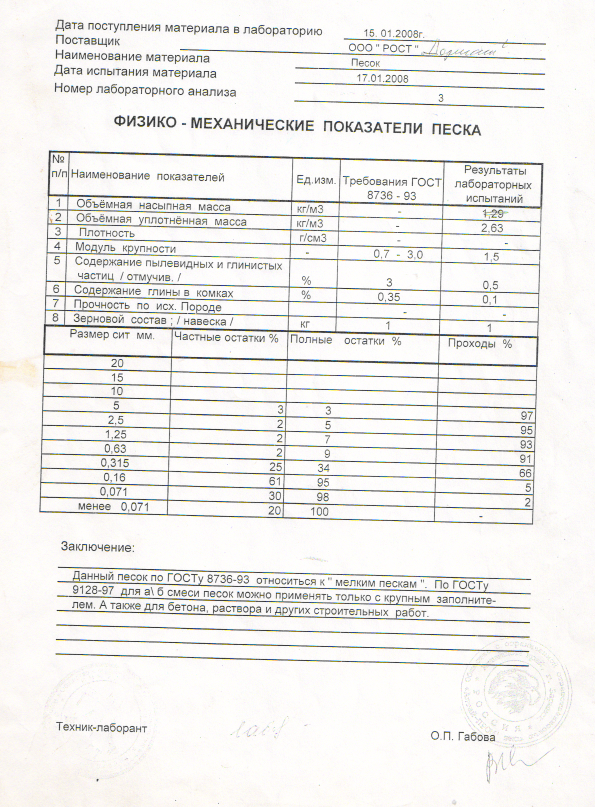

Сертификат качества и физико-механические показатели песка

Приложение Д

Договор покупки песка и дополнительное соглашение