Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

Удельные переменные и постоянные издержки, их изменение с изменением объема производства.

Удельные переменные издержки не изменяются при росте объема производства

Удельные постоянные издержки снижаются при изменении объема производства, а значит на этом можно сэкономить.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой, валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается так же, как сумма покрытия.

V=Cvar+Cconst+P

ВМ= V-Cvar

ВМ= V-Cvar = Cconst + P

Одним из самых эффективных методов решения взаимосвязанных задач финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» («Costs — Volume — Profit» — CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли,

Например

выручка от реализации в первом году составляет 11 000 руб.

при переменных затратах 9 300. руб. и

постоянных затратах 1 500 руб. (в сумме 10 800 руб.).

Прибыль равна 200 руб.

Предположим далее, что

выручка от реализации возрастает до 12 000 руб. (+9,1%).

Увеличиваются на те же 9,1% и переменные затраты.

Теперь они составляют 9 300 руб. + 846,3 руб. = 10 146,3 руб.

Постоянные затраты не изменяются: 1 500 руб.

Суммарные затраты равны 11 646,3 руб.,

прибыль же достигает 353,7 млн. руб., что на 77% больше прибыли прошлого года.

Выручка от реализации увеличилась всего на 9,1%, а прибыль — на 77%

В нашем случае сила воздействия операционного рычага равна

(11 000 млн. руб. - 9 300 млн. руб.): 200 млн. руб. = 8,5.

Это означает, что при возможном увеличении выручки от реализации, скажем, на 3%, прибыль возрастет на 3% х 8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10% х 8,5 = 85%, а увеличение выручки на 9,1% даст прирост прибыли на 77%.

Далее, можно рассматривать переменные издержки как вынужденные расходы на производство, а переменные – как инвестирование. Тогда можно считать что валовая маржа – это, по сути, результат эксплуатации инвестиций. А значит, операционный рычаг можно рассчитать как процентное изменение валовой маржи (нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то наша формула может быть представлена в таком виде:

(К обозначает физический объем реализации).

Такой подход к определению операционного рычага позволяет ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции.

Дальнейшие последовательные преобразования этой формулы дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Все сходится, и теперь мы имеем уже не один, а несколько способов расчета силы операционного рычага — по любому из промежуточных звеньев в цепи наших формул. Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот *.

Это легко показать преобразованием формулы силы воздействия операционного рычага:

Валовая Маржа/Прибыль = (Постоянные Затраты + Прибыль)/Прибыль.

ВМ/Р=(Сconst + P)/P

Когда же выручка от реализации снижается, сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли, причем грозная сила операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности* (подробно о пороге рентабельности см. ниже). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Эффект операционного рычага полезным для:

• планирования платежей по налогу на прибыль, в частности, авансовых;

• выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

При снижении доходов предприятия постоянные затраты уменьшить трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом смысле. Чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в нынешней своей рыночной нише (не зря, например, гибкими считаются издательства, не имеющие собственных типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Все это убеждает нас в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск*.

Запас финансовой прочности

Переходим теперь к определению запаса финансовой прочности (кромки безопасности, предела безопасности) предприятия. Для этого необходимо сначала овладеть понятием порога рентабельности (критической точки, «мертвой точки», точки самоокупаемости, точки перелома, точки разрыва и т. д. — возможно, Читатель уже видел эти названия в экономической литературе).

Порог рентабельности

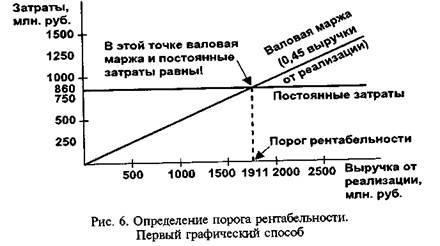

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, показанный на рис. 6, основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.