1. Виды инвестиционных проектов.

2. Этапы жизненного цикла инвестиционного проекта.

3. Бизнес-план инвестиционного проекта.

4. Анализ денежных потоков инвестиционного проекта.

1. Федеральным законом РФ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» определено следующее понятие инвестиционного проекта.

«Инвестиционный проект — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Таким образом, в инвестиционном проекте всегда имеет место инвестиция (отток капитала) и последующие поступления (приток средств). Инвестиция в этом случае может рассматриваться как единовременное, т.е. «привязанное» к некоторому моменту времени, вложение капитала.

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что второй проект должен быть отвергнут.

Выделяют четыре основных фактора (классификационных признака), которые определяют каждый конкретный проект:

1) масштаб (размер) проекта;

2) сроки реализации;

3) качество;

4) ограниченность ресурсов.

С точки зрения масштабности проекты делятся на:

- малые проекты, которые допускают ряд упрощений в процедуре проектирования и реализации, формировании команды проекта;

- мегапроекты. Это целевые программы, содержащие несколько взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным на их выполнение временем. Такие программы могут быть международными, национальными, региональными.

Мегапроекты обладают рядом отличительных черт:

- высокой стоимостью (порядка 1 млрд долл. и более);

- капиталоемкостью — потребность в финансовых средствах в таких проектах требует нетрадиционных (акционерных, смешанных) форм финансирования;

- трудоемкостью;

- длительностью реализации (5—7 и более лет);

- отдаленностью районов реализации, следовательно, дополнительными затратами на инфраструктуру.

С точки зрения срока реализации проекты делятся на:

• краткосрочные проекты. Они обычно реализуются на предприятиях по производству новинок различного рода, опытных установках, восстановительных работах. На таких объектах заказчик обычно идет на увеличение окончательной (фактической) стоимости проекта против первоначальной, поскольку более всего он заинтересован в скорейшем его завершении;

• средне- и долгосрочные проекты. Отличаются только сроками исполнения, и для них характерно затягивание фазы первоначального планирования.

Учитывая фактор ограниченности ресурсов, можно выделить мульти-, моно- и международные проекты:

• Мультипроекты используют в тех случаях, когда замысел заказчика проекта относится к нескольким взаимосвязанным проектам, каждый из которых не имеет своего ограничения по ресурсам. Мультипроектом считается выполнение множества заказов (проектов) и услуг в рамках производственной программы фирмы, ограниченной ее производственными, финансовыми, временными возможностями и требованиями заказчиков.

• Монопроекты выступают в качестве альтернативы мультипроектам. Такие проекты имеют четко очерченные ресурсные, временные и прочие рамки, реализуемые единой проектной командой и представляющие собой отдельные инвестиционные, социальные и прочие проекты.

• Международные проекты обычно характеризуются значительной сложностью и стоимостью. Их отличает также важная роль в экономике и политике тех стран, для которых они разрабатываются

2. Жизненным циклом проекта называется промежуток времени между его разработкой и моментом ликвидации.

Жизненный цикл состоит из трех отдельных фаз: предынвестиционной, инвестиционной и эксплуатационной (таблица 1).

Таблица 1 – Этапы жизненного цикла инвестиционного проекта

| Этап | Содержание этапа |

| Предынвестиционная фаза | |

| 1. Формирование идеи инвестиционного проекта | Выбор и предварительное обоснование замысла |

| Инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом | |

| Проверка необходимости выполнения сертификационных требований | |

| Предварительное согласование инвестиционного замысла с федеральными и отраслевыми приоритетами | |

| Предварительный отбор предприятия, организации, способной реализовать проект | |

| 2. Исследование инвестиционных возможностей | Предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта |

| Оценка уровня базовых, текущих и прогнозных цен на продукцию (услуги) | |

| Подготовка предложений по организационно-правовой форме реализации проекта и составу участников | |

| Оценка предполагаемого объема инвестиций по укрупненным нормативам и предварительная оценка их коммерческой эффективности | |

| Подготовка разрешительной документации | |

| Подготовка предварительных оценок по разделам ТЭО проекта, в частности оценка эффективности проекта | |

| Подготовка инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта) | |

| 3. Анализ внешней среды | Проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т.п.) |

| 4. Подготовка технико- экономического обоснования проекта | Подготовка программы выпуска продукции |

| Разработка технических решений, в том числе генерального плана, технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы) | |

| Градостроительные, архитектурно-планировочные и строительные решения | |

| Инженерное обеспечение | |

| Мероприятия по охране окружающей природной среды и гражданской обороне | |

| Описание организации строительства | |

| Описание системы управления предприятием, организации труда рабочих и служащих | |

| Сметно-финансовая документация, в том числе оценка издержек производства, расчет капитальных издержек, расчет годовых поступлений от деятельности предприятий, расчет потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчет), предполагаемые потребности в иностранной валюте, условия инвестирования, выбор конкретного инвестора, оформление соглашения | |

| Оценка рисков, связанных с осуществлением проекта | |

| Планирование сроков осуществления проекта | |

| Оценка коммерческой эффективности проекта | |

| Анализ бюджетной и/или экономической эффективности проекта (при использовании бюджетных инвестиций) | |

| Формулирование условий прекращения реализации проекта | |

| 5. Разработка и экспертиза бизнес-плана проекта | Обсуждение бизнес-плана специалистами по маркетингу, финансам, производству проводится с целью оценки его объективности, углубленной проработки отдельных разделов. Предынвестиционная фаза заканчивается принятием решения о финансировании проекта или отказом от финансирования конкретным инвестором |

| Инвестиционная фаза | |

| 1. Правовая подготовка реализации проекта | Создание (при необходимости) юридического лица |

| Подготовка контрактной документации на поставку сырья, комплектующих и энергоносителей | |

| Подготовка контрактов на поставку продукции | |

| Заключение кредитных договоров | |

| 2. Научно-техническая подготовка | Подготовка технической документации на новый (инвестиционный) продукт |

| Разработка планов производства | |

| Определение изготовителей и поставщиков нестандартного технологического оборудования | |

| Изменение производственной структуры и структуры управления | |

| 3. Формирование спроса и стимулирование сбыта | Формирование стратегии сбыта |

| Создание каналов реализации, сервисных центров | |

| Формирование рекламной политики | |

| 4. Строительно-монтажные работы | Строительно-монтажные работы, наладка оборудования |

| Обучение персонала | |

| Выпуск лидерной (пилотной) партии продукции | |

| Эксплуатационная фаза | |

| Эксплуатация объекта, мониторинг экономических показателей | Сертификация продукции |

| Создание дилерской сети | |

| Текущий мониторинг экономических показателей проекта |

Невозможно дать универсальный подход к разделению процесса реализации проекта на конкретные фазы.

Работы по реализации проекта можно сгруппировать. Из их совокупности можно выделить два крупных блока работ.

1. Основная деятельность по проекту:

- предынвестиционные исследования;

- планирование проекта;

- разработка проектно-сметной документации;

- проведение торгов и заключение контрактов;

- строительно-монтажные работы;

- пусконаладочные работы;

- сдача проекта;

- эксплуатация проекта, выпуск продукции;

- ремонт оборудования и развитие производства;

- демонтаж оборудования (закрытие проекта).

2. Деятельность по обеспечению проекта:

- организация работ по проекту;

- правовая подготовка;

- отбор кадров;

- составление финансовых планов;

- материально-техническое обеспечение;

- маркетинговые исследования;

- информационное обеспечение.

Такое разделение работ не совпадает с разбивкой проекта на фазы жизненного цикла, поскольку и основная, и обеспечивающая деятельность могут совмещаться во времени.

3. Бизнес-план позволяет получить общее представление об инвестиционном проекте. Унифицированной структуры бизнес-плана не существует. Разные виды бизнеса обычно требуют отражения в бизнес-планах неодинаковой информации в различных формах. Поэтому нет и единой стандартной формы бизнес-плана.

В результате адаптированный к российским условиям бизнес-план приобретает следующую структуру:

1. Резюме проекта.

2. Цели деятельности и краткое описание бизнеса.

3. Анализ рынка.

4. Продукция (услуги).

5. Организация производства.

6. Инвестиционный климат и риски.

7. Достижение необходимого качества.

8. Обеспечение конкурентоспособности.

9. Реализация продукции.

10. Управление и кадры.

11. Финансирование.

12. Эффективность бизнеса и возможные перспективы.

13. Приложения.

Резюме — это краткое содержание целей и достигаемых результатов в ходе реализации проекта. В краткой и емкой форме излагается сущность проекта, обозначаются преимущества продукции (услуг), указывается ожидаемый спрос на продукцию, объем необходимых инвестиций и кредитных ресурсов, а также сроки возврата заемных средств.

Второй раздел бизнес-плана освещает краткую историю существования компании. В этом разделе содержится информация, касающаяся:

- истории создания компании, ее учредителей и формы собственности;

- основных менеджерах;

- целей компании, ее кооперации, включая основных поставщиков и потребителей продукции;

- продуктов и услуг компании;

- доли продаж на рынке;

- финансовой ситуации за последние три года (доход и прибыль в течение последних трех лет, кредитная история и общая задолженность, основные финансовые показатели).

Третий раздел «Анализ рынка» является одной из важнейших частей бизнес-плана. В нем осуществляется анализ рынка и оценка рыночного спроса на продукты и услуги компании. Приводится общая характеристика потребности и объемов производства продукции в регионе или России. Оценивается размер рынка и тенденции его развития. Также в этом разделе приводится характеристика основных конкурентов, размер занимаемой ими рыночной доли.

В четвертом разделе «Продукция (услуги)» дается описание конкурентных преимуществ продуктов и услуг. Для этого приводятся данные сравнительного анализа существующих или ожидаемых к выпуску изделий конкурентов с изделиями компании по основным параметрам. Освещаются вопросы, связанные с лицензированием деятельности или необходимостью приобретения патентов; возможностью для конкурентов производить соответствующую продукцию без нарушения патентных прав.

В разделе «Организация производства» обосновывается график выхода производства на планируемый объем выпуска по каждому продукту (в процентах от номинальной мощности производства по периодам). В этом разделе содержатся данные о:

• технологии и нововведениях — описывается технология производства продукции или оказания услуг, включая нововведения;

• сырье и других компонентах производства), в том числе по составу и характеристикам сырья с указанием расхода на выпуск единицы продукции, цен (с учетом транспортных расходов), условий и периодичности поставки;

• производственных издержках — расчет основных статей затрат, включаемых в себестоимость производства продукции и услуг;

• потребности в оборотных средствах — обоснование данных, используемых для расчета оборотных средств, в том числе объемов нормативных запасов сырья и основных компонентов производства, число дней покрытия дебиторской и кредиторской задолженностей по основным статьям затрат и др.

Включение в бизнес-план раздела «Достижение необходимого качества» носит рекомендательный характер. Однако вопрос о потребительских свойствах продукции для российских предприятий — решающий.

Раздел «Обеспечение конкурентоспособности» не является обязательным при составлении бизнес-плана. Обычно положения этого раздела в том или ином виде присутствуют в разделе «Анализ рынка» и «Продукция». Однако, если в проекте анализу рынка продукции (услуг) и обоснованию ее конкурентоспособности уделяется недостаточно внимания, это может иметь негативные последствия, например в том случае, если потребность в будущей продукции завышена.

В разделе «Реализация продукции» описываются цели маркетинга и стратегия компании на рынке. Приводится план мероприятий по маркетингу, включая рекламу, связи с общественностью, проведение выставок, коммерческие содействующие мероприятия и другие действия. Приводится также бюджет маркетинга по основным статьям затрат. Обосновывается ценовая политика компании.

Эффективное управление — это основа успеха деятельности предприятия. Обычно инвесторы рассматривают персонал управления (команду менеджеров) как главный фактор успеха реализации проекта. В этой связи в бизнес-план необходимо включить раздел «Управление и кадры», который имеет следующие подразделы:

• структура управления и менеджмент — содержит описание организационной структуры управления предприятием, состава структурных подразделений, включая их основные функции и компетенцию;

• персонал и кадровая политика организации — краткая информация об основных менеджерах, их функциях и обязанностях, образование, опыт практической работы. Приводится также информация об изменении численности персонала предприятия (создание новых рабочих мест и возможное сокращение старых) в связи с реализацией проекта.

Финансовый раздел — один из основных в бизнес-плане. Он содержит основные результаты финансового анализа и оценки эффективности инвестиционного проекта.

Существуют три общепринятых в мировой практике документа, которые позволяют планировать, анализировать и контролировать инвестиционный проект: «Отчет о финансовых результатах и их использовании», «Баланс» и «Отчет о движении денежных средств». Финансовые отчеты составляются на основе исходной информации, приведенной в предыдущих разделах бизнес-плана.

Для оценки эффективности инвестиционного проекта в данном разделе должны быть приведены расчеты основных общепринятых показателей эффективности.

4. Основной целью анализа проектных денежных потоков является определение величины денежной наличности по всем направлениям использования и источникам ее поступления.

Различают приток и отток денежных средств.

Денежный приток в основном обеспечивается за счет средств, поступающих из различных источников финансирования (в результате эмиссии акций и облигаций, получения банковских кредитов, займов сторонних организаций и целевого финансирования, использования средств нераспределенной прибыли и амортизации), и выручки от реализации продукции (работ, услуг).

Денежный отток возникает в силу потребности инвестирования в чистый оборотный капитал (определяемый как разница между оборотными активами и краткосрочными пассивами) и во внеоборотные активы (основные фонды, нематериальные активы, долгосрочные финансовые вложения). Расход наличности также связан с необходимостью осуществления операционных издержек, налоговых выплат и прочих затрат (рекламная кампания, повышение квалификации персонала, штрафы, пени, операции с финансовыми инструментами и др.).

Анализ денежных потоков в планировании инвестиционного проекта является его неотъемлемой частью. Известно, что наличие у компании прибыли по данным бухгалтерской финансовой отчетности отнюдь не означает, что эта компания не испытывает потребности в денежных средствах. Различия между величиной денежных средств и прибылью формируются под воздействием ряда факторов, основными из которых являются: объем амортизационных отчислений; отсроченные платежи (по расчетам с поставщиками, заработной плате и пр.); содержание учетной политики (методы учета выручки от реализации продукции и производственных запасов, формирование резервов и пр.); изменения в чистом оборотном капитале (колебания потребности в оборотных активах и величине краткосрочных обязательств).

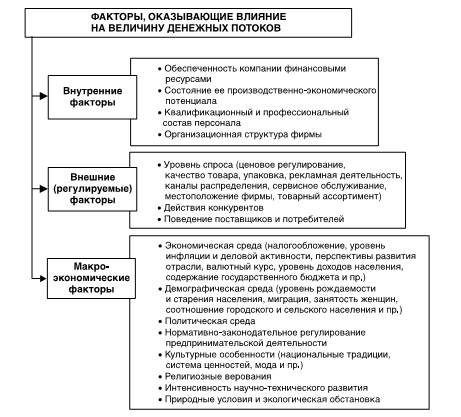

На величину денежных потоков оказывают влияние факторы, представленные ниже (рис. 1)

Рис. 1 Факторы, оказывающие влияние на величину денежных потоков

Денежные притоки и оттоки группируются по различным видам деятельности организации: операционной, инвестиционной и финансовой. Общепризнанным методическим документом, в котором четко определена технология оценки денежных потоков экономического субъекта в разрезе видов деятельности, является Международный стандарт финансовой отчетности (МСФО) 7 «Отчеты о движении денежных средств», который дает следующие определения видов деятельности:

• Операционная — основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой.

• Инвестиционная — приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

• Финансовая — деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств. Согласно МСФО 7, под денежными средствами понимаются наличные деньги и вклады до востребования, а под эквивалентами — краткосрочные, высоколиквидные вложения, легко обратимые в денежные средства, и подвергающиеся незначительному риску изменения ценности.

Наиболее типичные статьи оттоков и притоков денежных средств по видам деятельности систематизированы в табл. 2

Таблица 2 – Притоки и оттоки денежных средств по видам деятельности

| Притоки денежных средств | Оттоки денежных средств |

| 1 (а). Потоки денежных средств от операционной деятельности (прямой метод) | |

| (+) Выручка от продажи товаров и предоставления услуг | (-) Денежные платежи поставщикам и подрядчикам за товары и услуги |

| (+) Поступления от страховых компаний | (-) Денежные платежи персоналу (по оплате труда и пр.) |

| (+) Денежные поступления от аренды, комиссионные и другие доходы | (-) Социальные платежи и сборы |

| (+) Прочие денежные поступления от операционной деятельности | (-) Налоговые платежи |

| (+) Денежные поступления в результате чрезвычайных событий | (-) Денежные выплаты в результате чрезвычайных событий |

| 1 (б). Потоки денежных средств от операционной деятельности (косвенный метод) | |

| (+) Прибыль от операционной (текущей) деятельности | (-) Убыток от операционной (текущей) деятельности |

| (+) Неденежные статьи (амортизация, отсроченные налоги, неиспользованные резервы предстоящих расходов и пр.) | (-) Уплаченный налог на прибыль и прочие сборы |

| (+) Уменьшение дебиторской задолженности (как результат операционной деятельности) | (-) Увеличение дебиторской задолженности (как результат операционной деятельности) |

| (+) Увеличение кредиторской задолженности | (-) Уменьшение кредиторской задолженности |

| (+) Уменьшение запасов | (-) Увеличение запасов |

| (+) Поступления денежных средств в результате чрезвычайных обстоятельств | (-) Отток денежных средств в результате чрезвычайных обстоятельств |

| II. Поток денежных средств от инвестиционной деятельности | |

| (+) Продажа внеоборотных активов; поступления средств от реализации отдельных узлов и частей основных средств в процессе их ликвидации | (-) Приобретение основных средств, нематериальных и других долгосрочных активов |

| (+) Денежные поступления от продаж долевых и долговых инструментов других компаний и долей участия в совместных компаниях | (-) Денежные платежи для приобретения долевых и долговых инструментов других компаний и долей участия в совместных компаниях |

| (+) Денежные поступления от возмещения авансов и кредитов, предоставленных другим сторонам | (-)Авансовые денежные платежи и кредиты, предоставленные другим компаниям |

| (+) Денежные поступления от срочных контрактов, опционов и свопов, кроме случаев, в которых контракты заключены для коммерческих целей | (-) Денежные платежи по срочным контрактам, опционам и свопам, кроме случаев, в которых контракты заключены для коммерческих целей |

| III. Потоки денежных средств от финансовой деятельности | |

| (+) Денежные поступления от эмиссии акций или других долевых инструментов | (-) Денежные выплаты владельцам для приобретения или погашения акций компании |

| (+) Денежные поступления от выпуска облигаций и векселей | (-) Отток денежных средств, направленных на погашение краткосрочных и долгосрочных обязательств |

| (+) Поступления средств от полученных займов, краткосрочных и долгосрочных кредитов | (-) Денежные платежи арендатора для уменьшения задолженности по финансовой аренде |

Представлять потоки средств в отчете МСФО 7 разрешается двумя методами: прямым, при котором раскрываются основные виды валовых денежных поступлений, либо косвенным, при котором чистая прибыль или убыток корректируется на суммы, не связанные напрямую с движением денежных средств.

Прямой метод оценки операционных денежных потоков базируется на сумме всех возможных притоков и оттоков денежных средств.

Сложность использования данного метода заключается в том, что не всегда можно учесть все оттоки и притоки. Использование этого метода оценки для перспективного анализа затруднительно из-за недостаточности информации об условиях и факторах, воздействующих на результативность функционирования бизнеса в будущих периодах. Для текущего и ретроспективного анализа действующая на предприятии система бухгалтерского учета, как правило, не дает возможности получить в достаточной мере полную и объективную информацию о всех прямых оттоках и притоках денежных средств.

В этой связи на практике (в учетной и аналитической работе) больше распространен косвенный метод расчета операционных денежных потоков. В основе данного метода оценки лежит корректировка чистой прибыли (убытка) от операционной деятельности с учетом изменений в запасах, кредиторской и дебиторской задолженности по основной деятельности, различных неденежных статей (амортизации, отсроченных налогов и пр.). Информационной базой для проведения анализа служат данные о доходах и расходах организации, изменениях в запасах и величине начисленной амортизации, дебиторской и кредиторской задолженности, предоставляемые из текущей и прогнозной финансовой отчетности (формы № 1 «Бухгалтерский баланс», № 2 «Отчет о финансовых результатах», № 5 «Приложение к бухгалтерскому балансу»).

После того как специалисты получат прогнозную информацию о предполагаемых объемах выпуска и сбыта продукции, величине операционных издержек, а также аналитические заключения о потребности в активах долговременного пользования и чистом оборотном капитале, необходимо на их основе приступить непосредственно к оценке денежных потоков инвестиционного проекта.

Выделяют два подхода к оценке проектных денежных потоков:

1. Менеджеры анализируют результаты капиталовложений на основе прямого подсчета произведенных денежных потоков, что возможно только в том случае, если конкретные варианты капиталовложений являются в полной мере финансово-обособленными объектами, т.е. если в процессе инвестирования проект будет обладать явными финансовыми (коммерческими) результатами. Это случай, когда в процессе вливания капитала создаются новые предприятия, филиалы действующих компаний либо когда производимые проектом денежные потоки могут быть легко элиминированы из общей суммы денежной наличности, которой располагает фирма, осуществляющая долгосрочные инвестиции.

2. Альтернативным подходом является анализ приращенных денежных потоков. В ходе реализации капиталовложений, носящих локальную направленность в одно из подразделений компании (замена оборудования, техническое перевооружение, расширение действующего производства), часто возникают объективные трудности в количественной оценке соответствующих результатов инвестиционной деятельности. В этой ситуации оценку проектных денежных потоков (ДП) рекомендуется проводить по следующей формуле:

ДП в период времени t = Совокупные ДП компании c проектами в период времени t - Совокупные ДП компании без проекта в период времени t.

Применение этой формулы осложняется рядом причин. Трудности возникают с усложняющими процесс анализа факторами. Рассмотрим некоторые из них:

• Необходимость выделения ранее понесенных затрат по изучению рынка, научно-исследовательским и опытно-конструкторским работам от потока денежных средств, прямо связанных с реализацией конкретного варианта капиталовложений. Расход денежных средств, предшествующий разработке и принятию инвестиционных предложений, называется невозвратными издержками (sunk costs). Они не должны учитываться в оценке будущих результатов долгосрочного инвестирования. Например, предприятие приняло решение осуществить капиталовложения в модернизацию оборудования, используемого только лишь для производства определенного вида продукции. Однако по разработанной позже программе перепрофилирования производства не предполагается использование данных внеоборотных активов, а на их месте планируется создание производственных мощностей, предназначенных для изготовления новой продукции. В этом случае средства, уже израсходованные на модернизацию изношенной техники, необходимо считать невозвратными издержками.

• Одновременно с прямыми денежными потоками аналитикам часто приходится сталкиваться с влиянием косвенных результатов реализации долгосрочных инвестиций. Речь идет о воздействии конкретного варианта капиталовложений на величину денежных потоков прочих сфер деятельности компании. Например, решение о приобретении в Казахстане кондитерской фабрики, с одной стороны, позволит увеличить рынок сбыта продукции отечественного производителя, с другой — отрицательно повлияет на количество экспортируемых кондитерских изделий. Другими словами, менеджеры, принимающие решение о финансировании инвестиций, должны четко представлять себе не только явные преимущества какого-либо проекта, но и возможные отрицательные последствия, связанные с его реализацией.

• Явно усложняют анализ проектных денежных потоков такие факторы, как воздействие инфляции, изменение налогового законодательства и распределение накладных расходов.

• Необходимо учитывать влияние на результативные показатели долгосрочного инвестирования фактора внутренних (трансфертных) цен. Рассмотрим следующую ситуацию: компания повышает цены на произведенную продукцию, которая реализуется дочерней фирме. Очевидно, что уровень прибыльности у материнской компании повышается, в то время как издержки у дочерней организации возрастают. Этот пример показывает, что цены, по которым товары и услуги обращаются в пределах одной компании (или объединения предприятий), могут существенно искажать действительную картину рентабельности предстоящих инвестиций. В результате регулирования цен внутри группы вертикально интегрированных компаний бухгалтеры могут существенно снижать величину налоговых отчислений (с учетом законодательно установленных льгот, а также рыночного уровня цен в различных отраслях и регионах страны).

• На анализ проектных денежных потоков влияет порядок включения процентных платежей в состав денежного потока.